大类资产周报 | 股强债弱格局延续,AI与预期助力市场

大类资产周报-2025.02.21

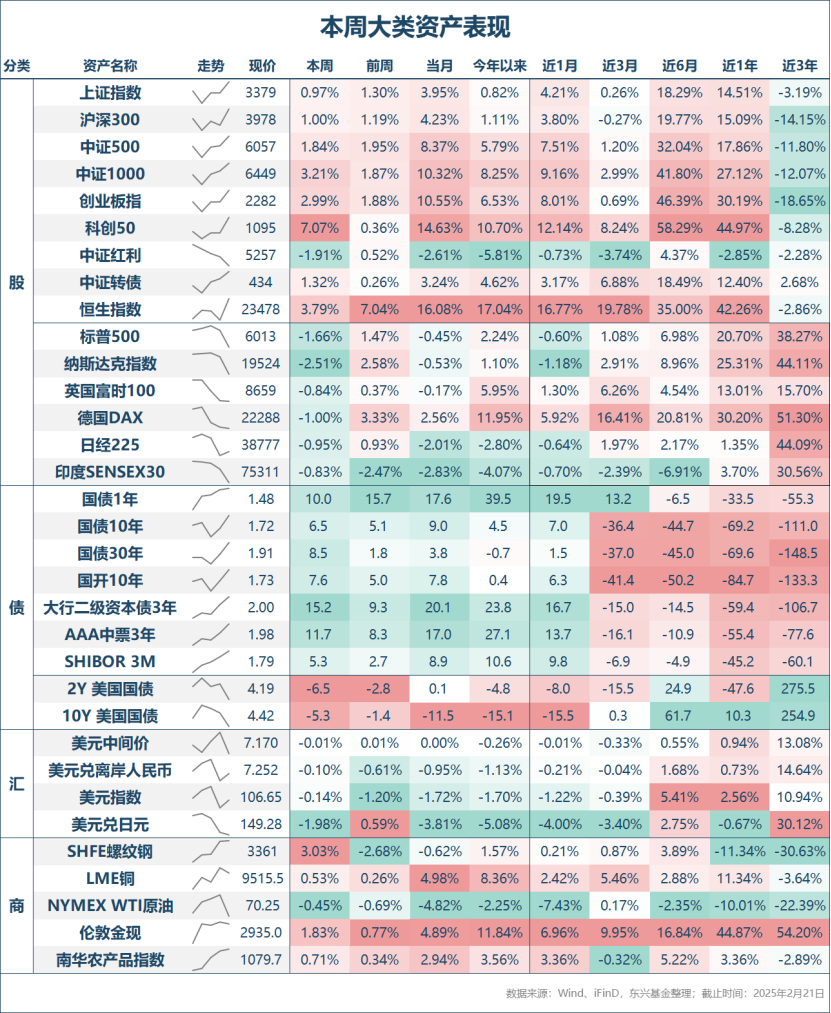

1.股票市场行情

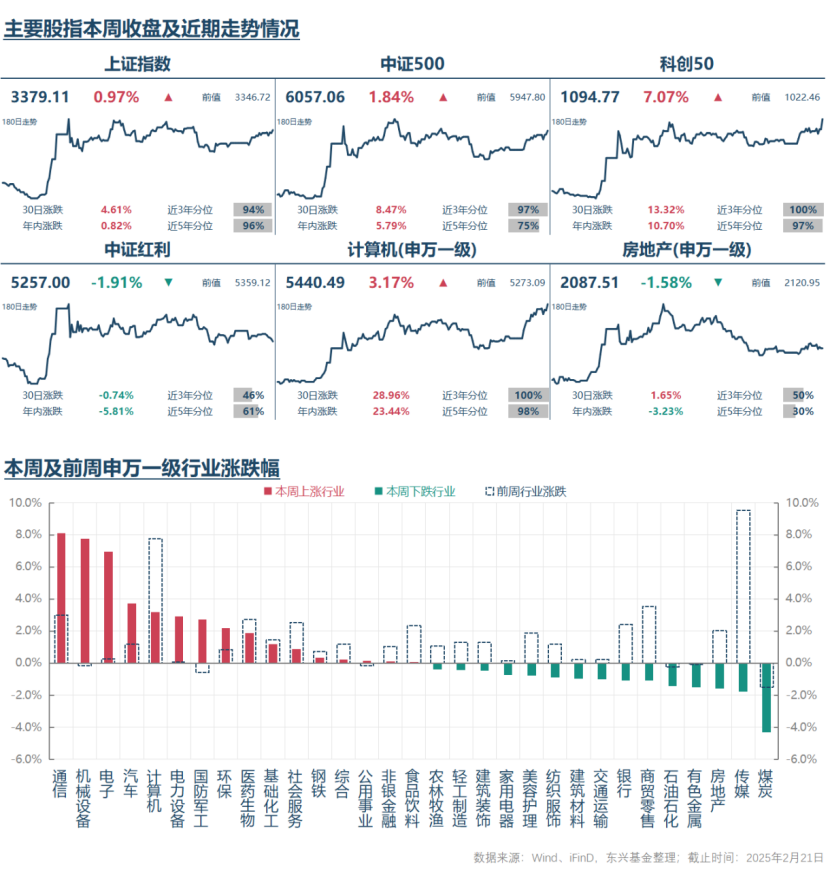

本周权益市场延续震荡上行态势,主要宽基指数全线收涨。其中,科创50以7.07%的涨幅强势领涨,创业板指紧随其后,涨幅达2.99%;上证综指和沪深300指数虽涨幅相对较小,但也分别录得0.97%和1.00%的涨幅。市场交投活跃度持续升温,两市交易量震荡走高。本周日均成交量达1.88万亿元,较上周环比增长0.17万亿元,再度逼近去年10月至11月的高位。

从行情结构来看,本周市场风格明显偏向科技成长板块。特别是与人工智能、机器人等前沿科技相关的标的表现出色,其热度甚至蔓延至传统意义上的红利低波类标的,如中国电信、中国联通等云计算服务商。具体而言,本周涨幅居前的行业包括半导体、电信服务、机械、硬件设备、电气设备、软件服务等,而煤炭、媒体娱乐、造纸包装、日常消费零售、地产等行业则相对落后。交易拥挤度本周进一步上升,其中2月21日硬件设备、软件服务、半导体、机械、电气设备等行业合计集中度高达56.9%,较前期再度上升,显示出资金对热门科技板块的高度聚焦。

2.债券市场行情

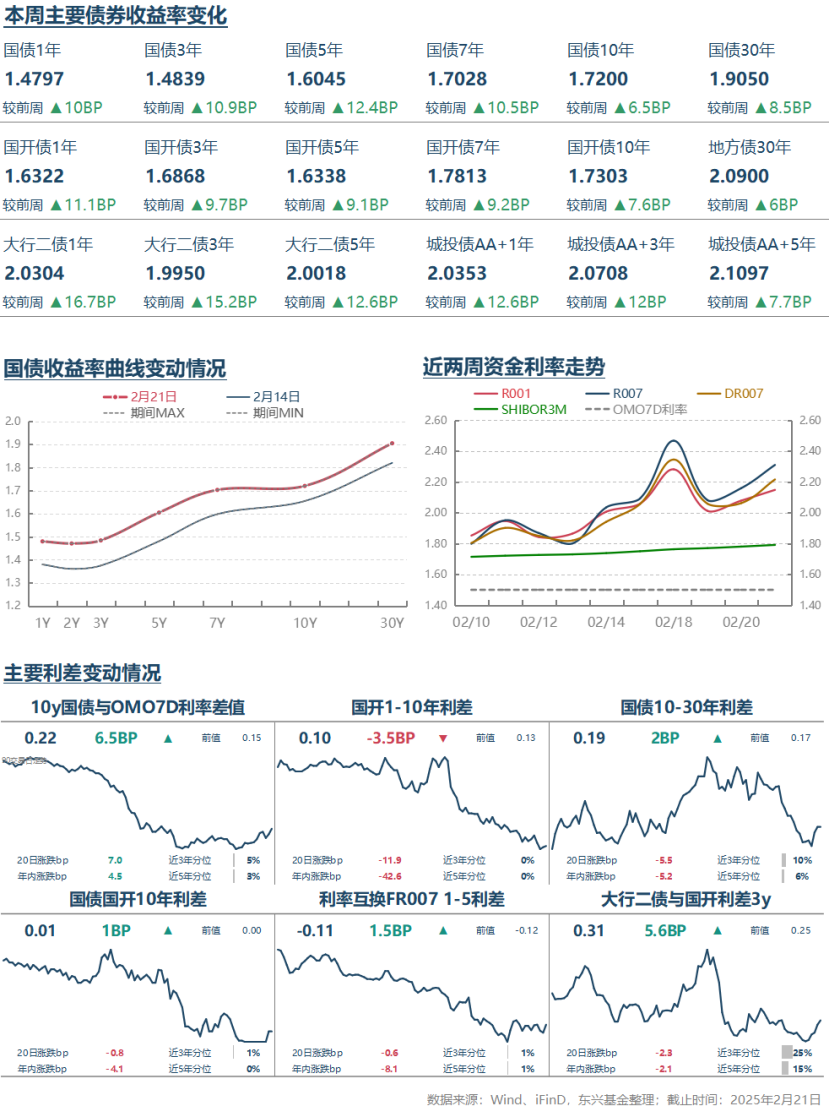

在流动性及利率方面,上周短期资金利率曾短暂缓解,但本周再度攀升,DR007加权平均利率持续维持在2%以上,交易员微观感受到的融资成本更高。虽然每日临近收盘时资金利率通常会出现明显回落,但在大部分交易时间里,资金利率偏高的现状依然较为突出。

现券本周出现反弹,国债收益率曲线全线上行,长端国债期货表现尤为明显,TL跌幅达-2.68%。受利率债明显调整的冲击,信用债市场也未能独善其身,出现了不同程度的调整。

可转债市场平均纯债价值小幅下跌0.23%至103.79。然而,受益于正股上涨,可转债平均转股价值大幅上升4.31%达到101.77。受此推动,转债平均价格也上涨2.94%,至135.33,涨幅显著高于同期中证转债指数的1.32%,这表明转债个券之间的分化进一步加剧。

3.汇率及商品市场行情

汇率方面,美元兑离岸人民币本周较为平稳,人民币小幅升值0.1%,高位震荡态势短期仍难以破局。商品方面,马斯克计划调查诺克斯堡金库推动本周黄金继续走强,伦敦金上涨1.83%。螺纹方面,高频数据好转,价格迎来反弹,全周上涨3.03%,延续低位震荡格局。

4.宏观经济指标情况

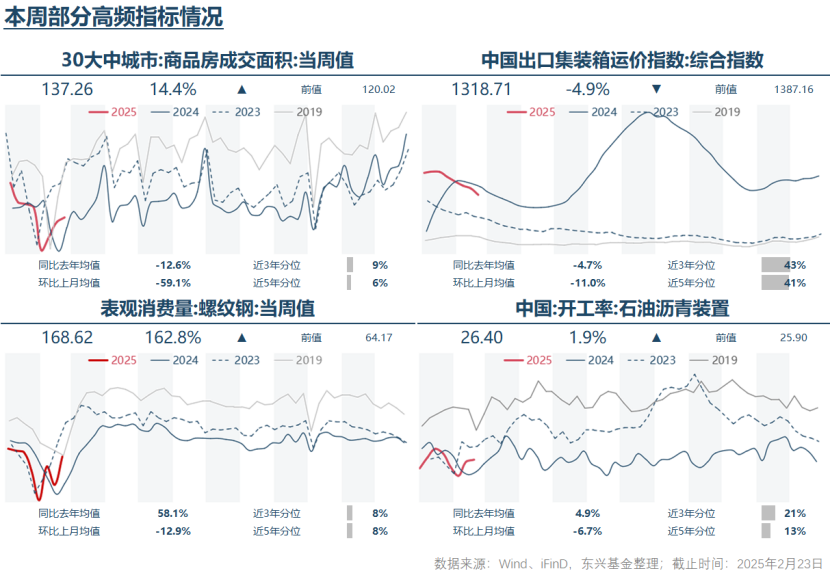

月度指标方面:2月19日统计局公布的数据显示1月份一线城市新房销售价格环比继续上涨,其他城市价格仍在下降中,但降幅收窄。一线城市新房销售价格连续两个月上涨,在当前整体仍承压的地产行业环境下显得尤为难得,这一积极信号对稳定市场预期可能发挥重要作用。

高频指标方面:30大中城市商品房成交面积继续恢复,斜率偏缓;出口集装箱运价指数继续回落;螺纹钢表观消费量再次冲高,波动较大;沥青开工率也相对平稳。

5.重要政策及消息

* 2025/2/17,召开民营企业座谈会。参会人员涵盖新兴科技企业和曾经历上一轮互联网监管的企业代表,信号意义显著,也提升了投资者的风险偏好。会后,证监会、人民银行和发改委迅速召开专题会议,部署相关工作,彰显对民营企业发展的高度重视。21日财政部部长蓝佛安在人民日报发表署名文章,提出全面把握更加积极的财政政策内涵要求,提高财政赤字率,加大支出强度、加快支出进度,安排更大规模政府债券,为稳增长、调结构提供更多支撑。

* 2025/2/18,新华社报道称俄罗斯和美国官员第一阶段会谈在沙特阿拉伯首都利雅得结束。根据会后双方官员公开表态来看,双方同意委任团队以结束乌克兰冲突,并就解决两国间“棘手问题”和结束俄乌冲突等达成了四点共识。

* 2025/2/18,特朗普宣称4月份可能对汽车、药品、半导体等商品加征25%左右的关税。同时,在接受媒体采访时称尽管华盛顿与北京之间的贸易摩擦愈演愈烈,但仍然有可能达成新的贸易协议。

* 2025/2/20,美联储1月会议纪要显示,美联储官员在1月份会议上达成共识,认为在进一步降息之前,需要看到通胀继续下降,并对美国总统特朗普的关税政策可能对通胀带来的影响表示担忧。

* 2025/2/20,一年期和五年期LPR分别维持在3.1%和3.6%不变。

* 2025/2/21,美国财政部长与中国财政官员进行了首次通话。根据新闻通稿,美方重申了长期以来的立场,即希望中国将经济重心从出口转向国内消费。中方就近期美对华加征关税等限制措施表达严正关切。双方均认同中美经贸关系的重要性,同意就彼此关心的问题继续保持沟通。

6.总结及未来展望

总体来看,本周大类资产表现呈现“股强债弱”态势,符合我们前期的研判。权益市场方面,如上周所述,DeepSeek为标志性事件的国内AI科技进步、外部地缘政治形势好于预期以及1月信贷“开门红”带动经济短期回暖是驱动市场走强的主要宏观因素。结合本周增量信息来看,阿里巴巴等头部互联网企业大幅增加对AI、云计算的基础设施投资,预计AI投资热潮仍有较大空间。外部地缘政治形势虽仍具长期不确定性,但短期好于前期悲观预期。信贷上结合去年同期情况预计2月份信贷投放低于预期的可能性不大。综合来看,权益市场短期偏有利的宏观环境仍将维持,但部分热门标的价格已涨幅较大。而随着宽基指数来到近期新高,交易拥挤度也已来到较高水平,预计市场的波动和板块轮动可能加大,但整体有望延续震荡向上态势。

债券市场方面,短期资金利率偏高,但尚未对一级市场发行和宏观经济产生明显抑制,央行短期内调整政策的概率较低。若宏观形势悲观预期继续缓解、权益市场保持强势、资金利率倒挂局面延续,前期由于“惜售”情绪造成的长债“抱团”瓦解的概率会上升,压力向曲线中长端转移的风险增大。我们仍建议维持防守策略,控制新增投资久期,关注3年以内调整幅度较大的利率债和优质信用债。可转债方面,平均价格已处于较高水平,但股强债弱的格局总体对其有利,尤其是正股符合当下投资审美的个券。债券偏弱对偏债型转债不利。综合来看,可转债整体偏强、个券分化加大的局面可能延续,调整压力主要集中在距离债底较近且下修或正股弹性较低的个券。

— 推 荐 关 注 —