大类资产周报 | 地产拖累压力加大,风险资产震荡走弱

大类资产周报-2025.11.16

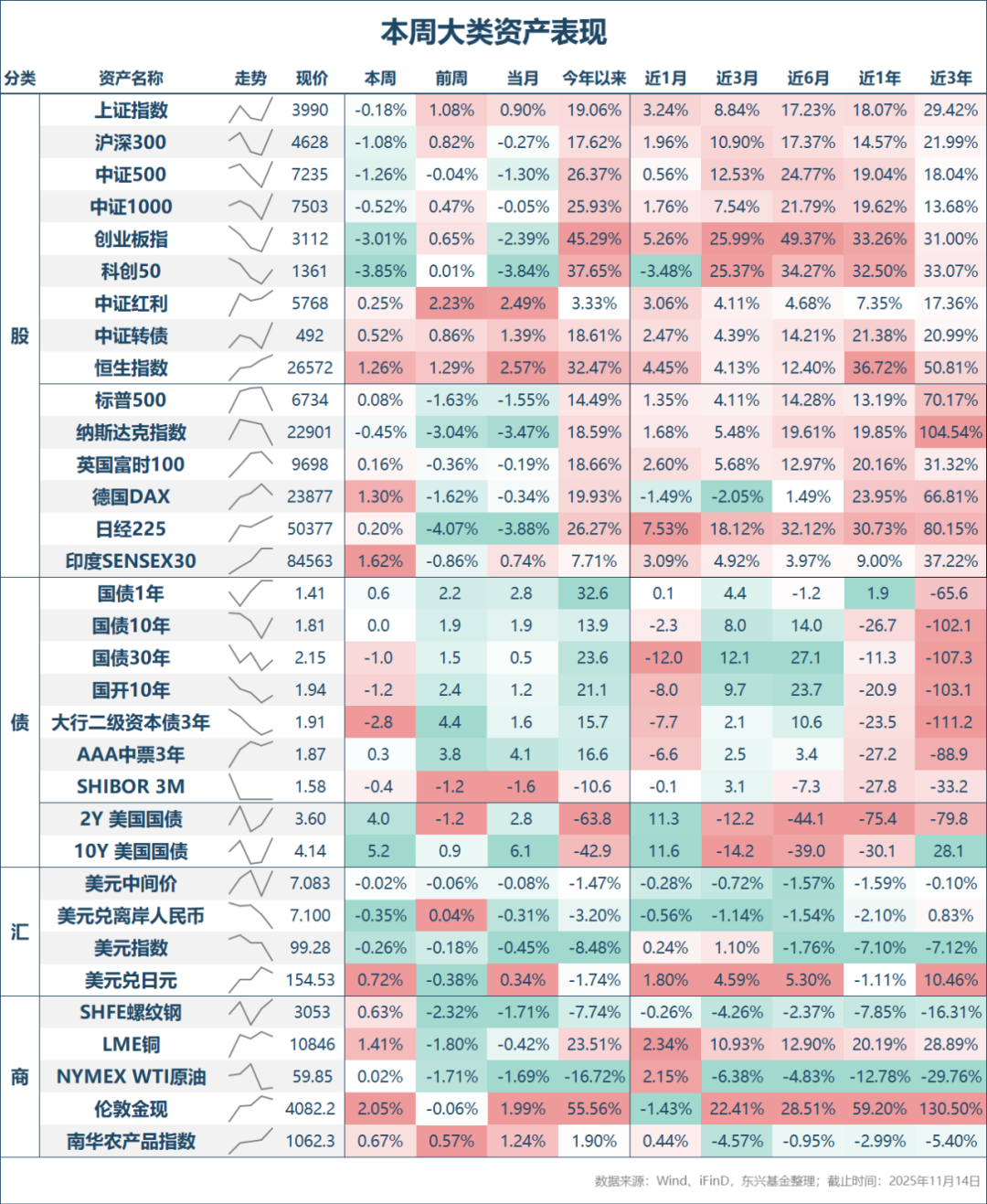

1. 股票市场行情

本周权益市场总体呈现震荡下跌走势,主要宽基指数悉数收跌。具体来看,上证指数下跌0.18%,深证成指下跌1.40%,沪深300指数下跌1.08%,中证500指数下跌1.26%,创业板指数下跌3.01%,科创50指数下跌3.85%。尽管上证指数表现相对抗跌,但仍再度收于4000点关口下方。两市日均成交2.02万亿元,环比上周小幅增加0.03万亿元,市场交投温和放大。

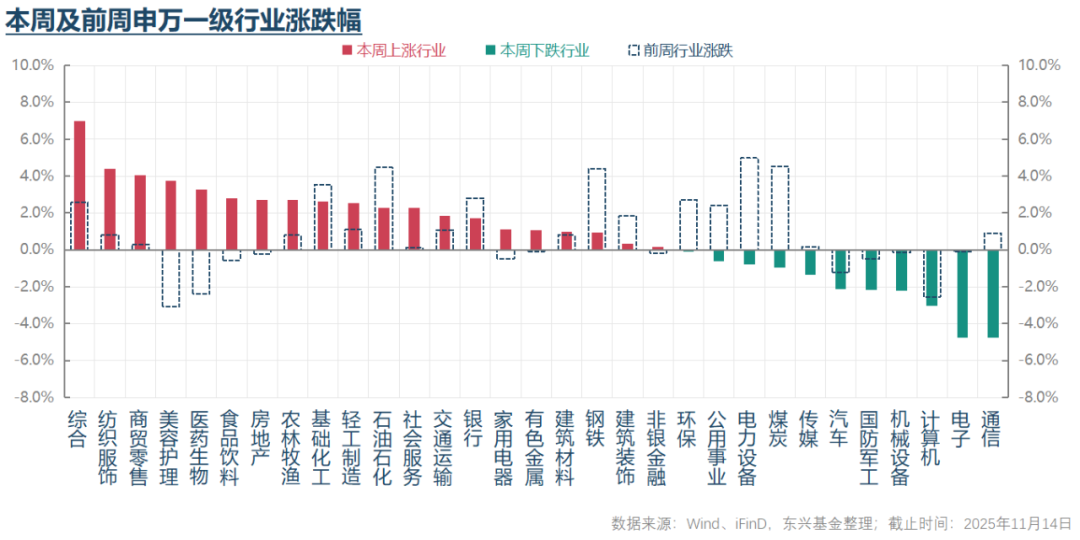

从行业表现来看,逆势上涨的行业主要集中在日常消费、可选消费、工业综合、纺织服装与造纸包装等板块;而跌幅居前的行业则包括硬件设备、半导体、软件服务、机械与电气设备等。整体来看,本周行情风格偏向内需价值与红利低波类资产。

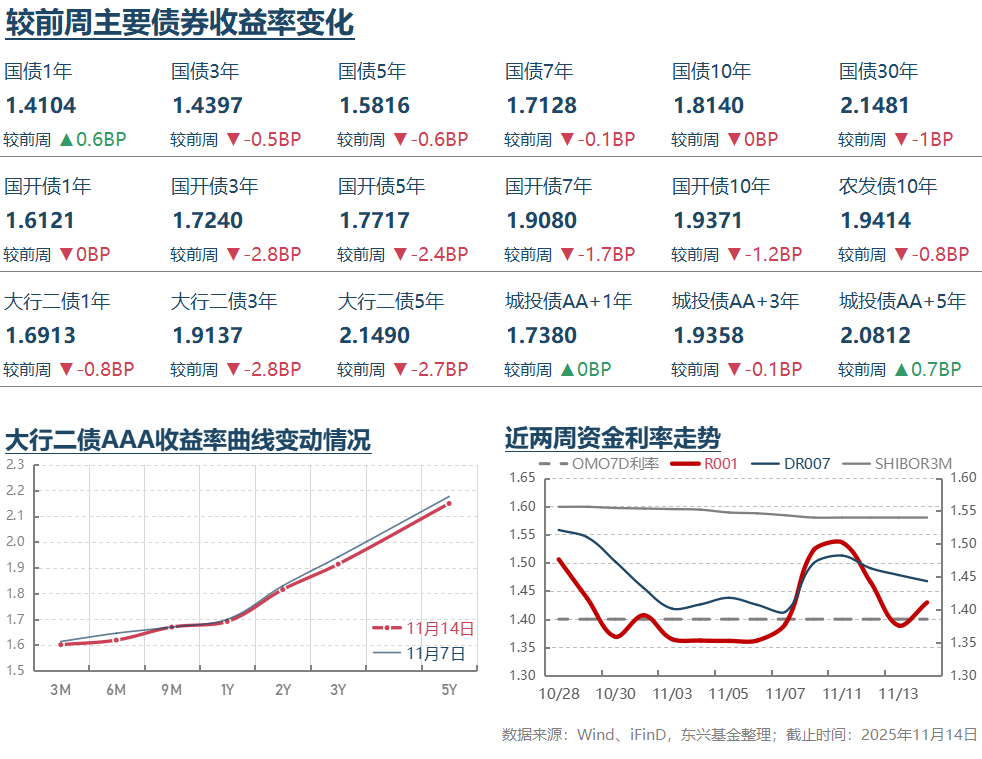

2. 债券市场行情

流动性方面,本周前半段资金面趋紧,DR007一度升至1.50%以上;周四起资金面有所缓解,DR007回落至1.45%以上,但仍处于相对高位。现券市场方面,各品种走势分化,利率整体呈现“先抑后扬”态势,多数品种利率小幅上行。TL、T、TF与TS主力合约周涨跌幅分别为+0.18%、-0.03%、-0.03%与-0.02%。

可转债方面,本周平均纯债价值小幅上涨0.02%至105.25元,平均转股价值则逆势上涨0.28%至116.10元。受此带动,可转债整体表现较为抗跌,平均价格上涨0.47%至149.20元,中证转债指数上涨0.53%。转股溢价率小幅压缩,纯债溢价率则略有扩大。

3.其他重要消息

* 11月9日,国家统计局公布10月物价数据。CPI同比增长0.2%,环比上涨0.2%;核心CPI同比增速连续六个月上行,10月达1.2%。结构上,机票、酒店等服务类价格上涨推动整体物价上行,或与“十一”假期需求释放有关;贵金属价格上涨也带动珠宝首饰类商品价格明显上涨。PPI同比下降2.1%,降幅较上月收窄0.2个百分点,环比上涨0.1%,为11个月以来首次环比转正。重点行业“反内卷”政策扩围、加力推动产品价格改善,或是PPI改善的重要推手。

* 11月10日,国务院发布《关于进一步促进民间投资发展的若干措施》,提出引导民间资本参与低空经济基础设施建设、加大政府采购对中小企业的支持力度,明确工程类采购项目至少40%预算面向中小企业,并提高合同预付款比例。政策意在提振民营资本投资积极性,助力国内经济发展。若政策有效落地,有望对稳定投资和内需起到积极作用,但短期效果或有限。

* 11月11日,央行发布三季度货币政策执行报告。报告指出,下一阶段将继续实施适度宽松的货币政策,保持社会融资条件相对宽松,延续“稳增长”基调。报告通过四个专栏对政策逻辑进行深入解读,包括:新增贷款指标信息含量下降,社融与M2更适合作为金融总量衡量指标;央行将更多依赖利率调控应对融资结构变化带来的扰动;金融支持数字经济的成效与展望;保持合理利率比价关系的重要性,包括期限利差、品种利差与银行利差等。整体来看,报告对政策立场的表述较为中性,但对理解央行政策逻辑及中长期演变趋势具有重要参考价值。

* 11月12日,央行公布10月金融数据。新增社融8150亿元,同比少增近6000亿元。其中,人民币贷款减少210亿元,政府债券与企业债券融资分别增加4893亿元和2469亿元,成为主要支撑项。广义口径下,中长期贷款环比减少400亿元,其中居民中长期贷款减少700亿元,企业中长期贷款增加300亿元。10月M2同比增长8.2%,M1同比增长6.2%,均较上月回落。融资增长不及预期,或与地方债发行节奏放缓、政府支出减少有关。

* 11月14日,国家统计局公布10月主要经济数据。工业增加值同比增长4.9%,增速较上月回落,制造业放缓是主因。行业中,汽车、铁路船舶、计算机通信设备、通用设备、化工、煤炭开采等保持较快增长;酒饮料茶、非金属矿、医药制造等行业则出现负增长。高端制造与新兴领域增长仍具韧性,地产相关行业及内需板块仍承压。社会消费品零售总额达4.63万亿元,同比增长2.9%,创一年多新低。粮油食品、通讯器材、文化办公用品、体育娱乐类商品增速较快;餐饮收入5199亿元,同比增长3.8%,较上月明显改善。前10个月固定资产投资累计完成40.89万亿元,同比下降1.7%,其中制造业、基建与地产投资增速均下滑,地产投资降幅扩大仍是主要拖累。房价方面,10月70个大中城市商品住宅销售价格同环比继续下降,一线城市跌幅扩大,显示地产行业仍未触底,下行压力依然较大。

* 11月13日,美国总统特朗普签署支出法案,将联邦政府拨款延长至2026年1月30日,结束长达43天的政府停摆。但两党在医疗健康补贴等问题上的分歧仍未解决。11月14日,美股、美债与美元同步下跌,多位美联储官员对12月降息持谨慎态度,市场对降息预期降温,叠加对高估值科技股的担忧,导致市场波动加剧。贵金属价格虽冲高回落,但仍录得涨幅,显示其价格走势并非完全由利率预期驱动。

4.总结及未来展望

10月经济数据显示,地产行业对经济的拖累依然显著,国内经济环比收缩、同比增速放缓趋势明显。结构上,新能源等新兴行业需求增长超预期;“反内卷”政策推动下,部分重点产品价格回升,白马公司业绩韧性仍存。政策层面,央行三季度货币政策执行报告延续“适度宽松”基调,强调金融条件保持宽松,政策立场总体中性。预计在重要中央会议召开前,央行对下一阶段政策表述将保持克制。

大类资产方面,本周股市震荡下行,债市窄幅震荡,贵金属反弹。展望未来,市场关注点将聚焦于12月重要会议对宏观政策的定调与部署,尤其是稳增长政策的力度与节奏。当前信息尚不明确,预计股债市场短期仍将维持震荡格局,趋势性突破概率有限。长期来看,考虑到地产形势严峻及“十五五”开局之年对经济增速的要求,预计管理层将在宏观与地产政策方面出台更有力的增量措施。结合外需环境相对平稳,我们对2026年一季度经济渐进修复持审慎乐观态度。

权益市场方面,流动性、政策与地缘政治环境总体有利,维持审慎乐观判断。债市方面,宽松货币政策仍是主要支撑,但股市反弹与“反内卷”政策可能推升长期通胀预期,对长端利率构成压力。维持短期震荡、中长期谨慎的观点,建议关注中短久期品种配置价值。贵金属方面,国际货币体系重构趋势下,央行储备资产中贵金属占比长期提升,将继续为金价提供支撑。中长期配置价值仍值得高度重视。

— 推 荐 关 注 —