大类资产周报 | 内外共振推动风险偏好回暖,股市反弹,债券延续弱势

大类资产周报-2025.11.30

1. 股票市场行情

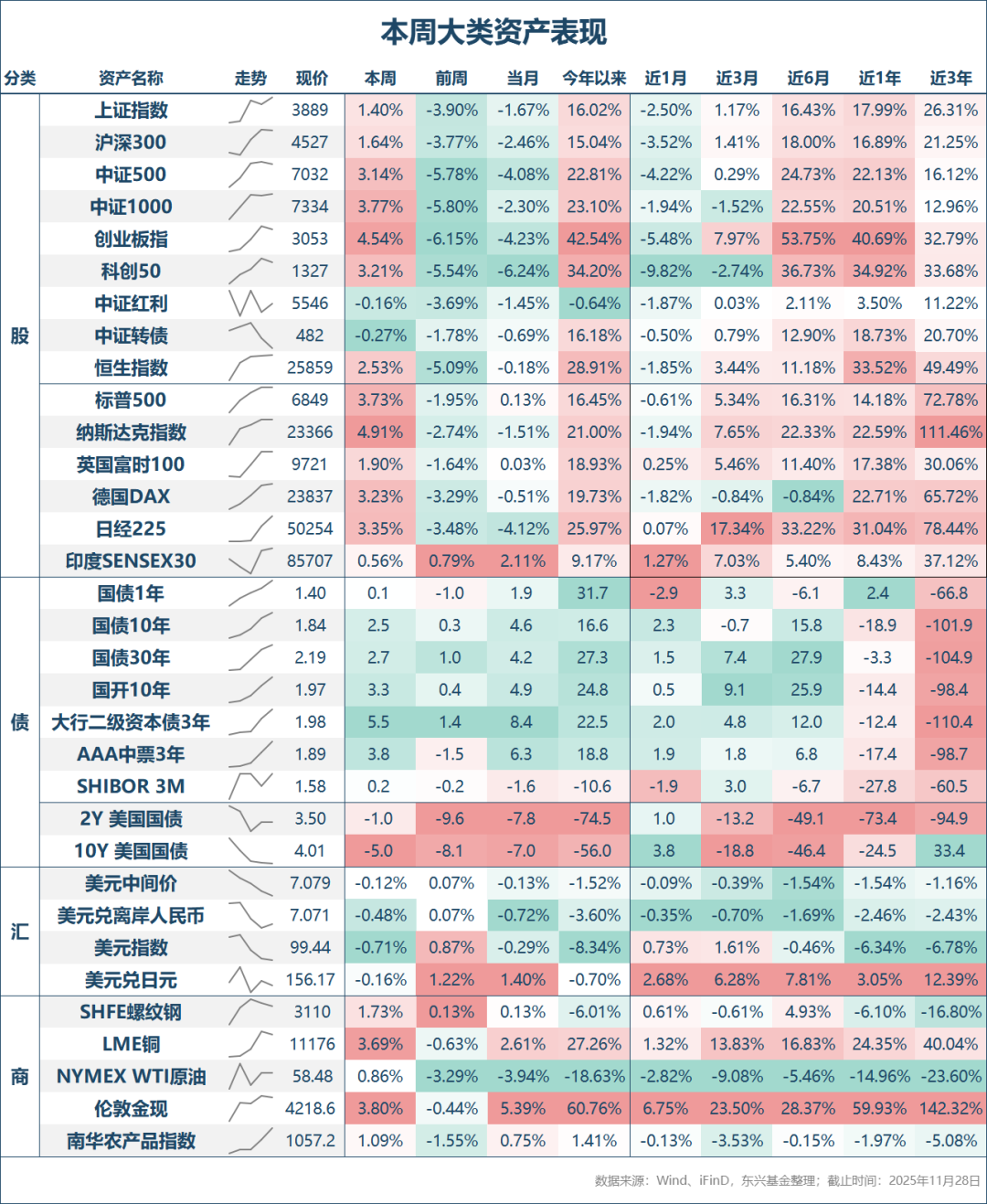

继上周出现明显调整后,本周A股市场走出显著反弹行情,主要宽基指数均录得上涨。具体来看,沪深两市分别上涨1.40%和3.56%,沪深300指数上涨1.64%,中证500指数上涨3.14%,创业板指数上涨4.54%,科创50指数上涨3.21%。本周两市日均成交1.72万亿元,较上周缩量0.13万亿元,显示在触底反弹过程中,投资者整体交投热情仍延续了4000点以来的逐步回落趋势。

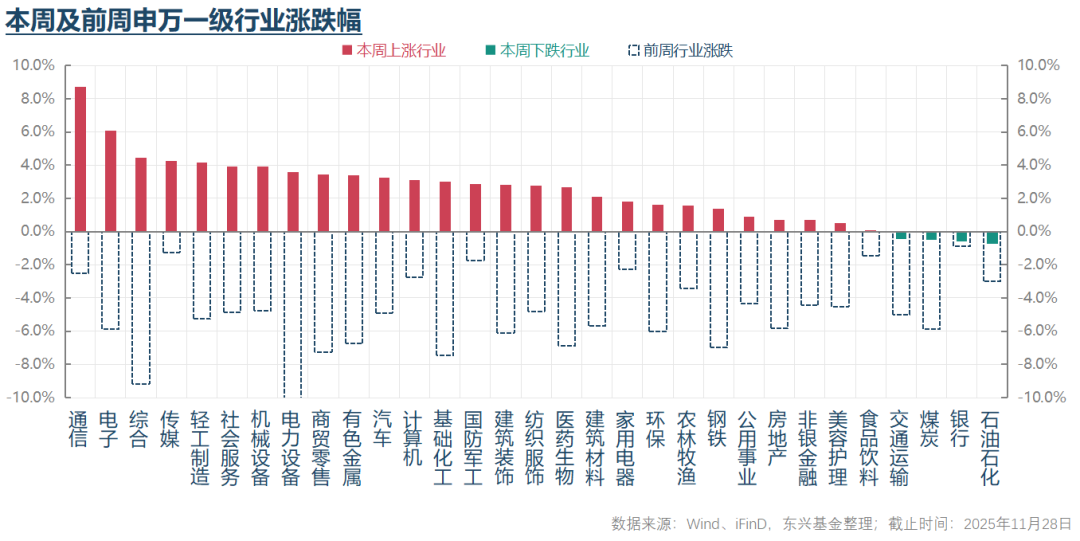

从行业结构看,本周领涨行业包括硬件设备、半导体、媒体娱乐、消费者服务、造纸与包装;表现相对落后的行业包括煤炭、银行、交通运输、石油石化和食品饮料。整体来看,本周行情结构明显偏向科技成长风格,而红利低波类标的整体表现落后。

2. 债券市场行情

流动性及利率方面,本周短端流动性稳定性较上周有所改善,但仍可感受到边际收紧的迹象。DR007加权平均水平在前半周维持在1.45%以上,周四以后有所回落,表明短端资金利率仍存在一定波动。现券利率方面,受风险偏好回升影响,债券利率整体呈现震荡上行走势,主要期限品种利率均小幅上行。TL、T、TF和TS周跌幅分别为0.93%、0.45%、0.10%和0.08%,其中活跃券利率上升幅度以10年期品种为最大。信用债受利率债下跌及信用风险偏好波动影响,亦出现明显下跌。

可转债平均纯债价值下跌0.07%至105.21元;受益于股市反弹,可转债平均转股价值大幅上涨3.73%至112.28元。因此,本周可转债亦呈现反弹走势,平均价格上涨0.48%至146.93元,但中证转债指数反而下跌0.27%至481.63点,显示当前转债个券行情分化较为明显。

3.其他重要消息

* 11月27日,统计局公布了10月份规模以上工业企业经营业绩数据。结果显示,10月规上工业企业单月利润同比下降5.5%,逆转了9月同比增长21.6%的走势。从行业结构看,装备制造行业表现较好,尤其是铁路、船舶、航空航天与电子行业;表现相对较差的行业主要是煤炭、黑色金属、石油等传统周期性较强的板块。在地产拖累加大的背景下,传统部门整体延续弱势是主要原因,三季度以来“反内卷”政策加码也可能带来额外负面冲击。总体来看,10月工业企业利润数据明显弱于预期,再次确认了此前公布的10月主要增长指标全面不及预期的趋势。其原因可能与去年同期在“924”政策大幅转向后利润明显改善形成高基数有关,也与当前宏观经济环比收缩压力加大有关。考虑到前三季度经济累计增速已达5.2%,为完成全年增长目标,四季度本身的稳增长压力相对不大。预计管理层将主要通过推动额度内项目加快形成实物工作量来稳定经济。但着眼于明年,我们认为宏观政策在稳增长方面仍有进一步加力的必要。

* 11月27日另一重要事件是万科公司公告将召开中期票据持有人大会,讨论债务展期事宜。尽管万科相关债券前期已连续大跌,但官方确认讨论债务展期仍对市场产生较大冲击。作为行业曾经的“绩优生”,万科如今也难逃债务展期,既反映公司自身问题,也在很大程度上反映了当前整个地产行业的严峻形势,某种程度上也说明当前管理层对地产企业的救助意愿不高。

* 重点公司方面,11月25日收盘后,阿里巴巴公布三季度业绩,实现当季营收2478亿元,可比口径同比增长15%;其中阿里云实现收入398亿元,同比增长34%,均好于市场预期。受公司在AI基础设施、即时零售业务等方面投入增加的影响,当季经营利润同比下滑85%至54亿元左右。公司CEO表示将持续加码AI与云业务投入,并提到此前公布的3800亿元投资额是偏小的,认为未来三年不会出现AI泡沫。由此可见,AI基础设施投资需求仍处于快速增长阶段,云相关业务增长前景也较为乐观,但竞争的加剧确实对头部企业的当期利润表现带来压力。

4.总结及未来展望

本周大类资产运行趋势总体呈现股票和贵金属价格震荡反弹、债券下跌的特征。从本周增量信息来看,美联储12月降息预期再度大幅升温、中美元首再次通话缓解地缘政治风险、重点科技公司业绩预告显示AI投资及业务增速仍保持强劲等,共同构成了包括科技股、贵金属在内的风险资产价格反弹的重要背景。周四公布的明显下滑的10月工业企业利润数据再度确认了10月以来宏观经济下行压力,但该数据很大程度上已在预期之内,未对市场运行产生显著影响。万科公司正式公告将与投资人讨论公开发行中期票据的展期方案,自深地铁介入以来,万科债券价格一度企稳,但本次公告仍对市场预期产生重大负面冲击。作为行业曾经的“绩优生”,万科难逃债务展期,既反映公司自身问题,也反映了当前整个地产行业的严峻形势。

展望未来,美联储12月能否降息仍面临通胀风险和就业增长疲软两方面的艰难权衡,但从中期趋势看,降息可能仍是大方向。因此,对风险资产有利的流动性环境有望延续。地缘政治风险方面,考虑到中美领导人计划进行互访,在此之前大概率将维持低位波动,有利于外贸及风险偏好。从国内宏观经济看,地产行业及宏观经济环比收缩压力仍较大,这可能继续对上市公司整体业绩带来负面影响。12月中央经济工作会议预计将对下一阶段财政政策、货币政策、科技创新和提振消费等方面做出更多政策部署,为股票市场交易提供更多政策线索。我们总体对此持偏乐观预期。在此之前,市场可能受限于短期宏观经济承压和政策不明朗而延续震荡格局。

过去两周,债券资产在股市表现偏弱的同时并未相应走强,我们认为主要原因可能有两方面:一是截至目前央行在短端利率调控方面仍较谨慎,限制了市场对进一步货币宽松的预期。DR007仍稳定在1.40%-1.50%区间,未出现进一步下行势头,结合当前利率曲线中枢位置偏高,限制了利率下行空间和债券资产的赔率;二是公募基金赎回费新规的不确定性以及本周的万科事件对机构投资者债券基金投资需求仍有较大负面影响,从交易层面对债券造成冲击。从当前管理层决策体系看,在中央经济工作会议对下一步宏观政策定调前,央行提前采取行动的可能性较小。但结合当前较大的经济下行压力,我们认为明年一季度之前仍有进一步降息的必要,尽管空间可能有限。因此,在降息落地之前,债券资产仍有较好支撑,其他交易层面负面因素导致的利率反弹风险可能相对有限。

— 推 荐 关 注 —