大类资产周报 | 联储新主席扰动美元预期,贵金属权益资产波动加大

大类资产周报-2026.2.1

1. 股票市场行情

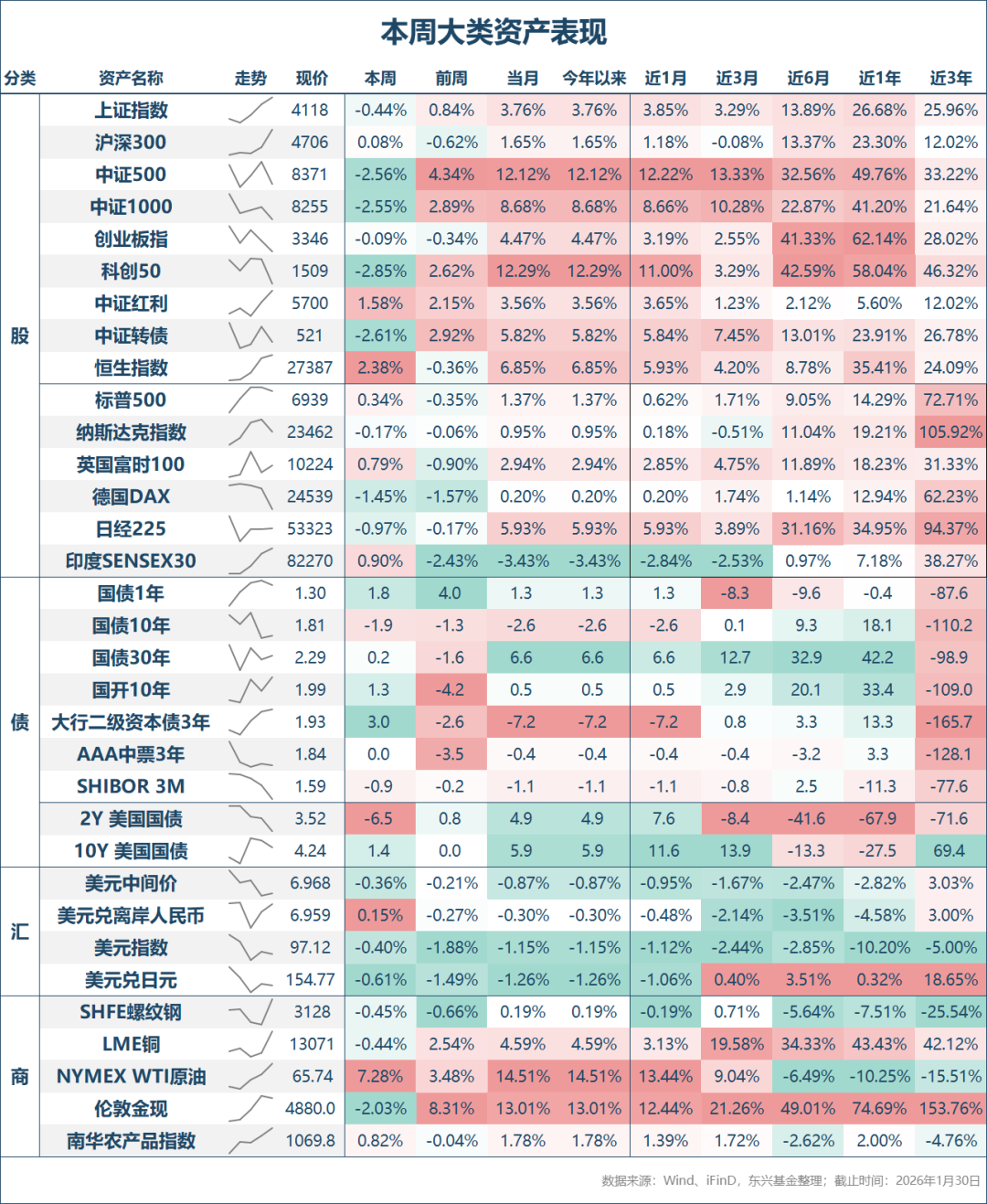

本周权益市场总体呈现震荡下行走势。沪深两市分别下跌0.44%和1.62%,沪深300指数逆势上涨0.08%,中证500指数与创业板指数分别下跌2.56%和0.09%,科创50指数下跌2.85%。本周两市日均成交3.04万亿元,环比增加0.27万亿元,显示随着指数震荡下跌,投资者交投热情仍在整体上升。

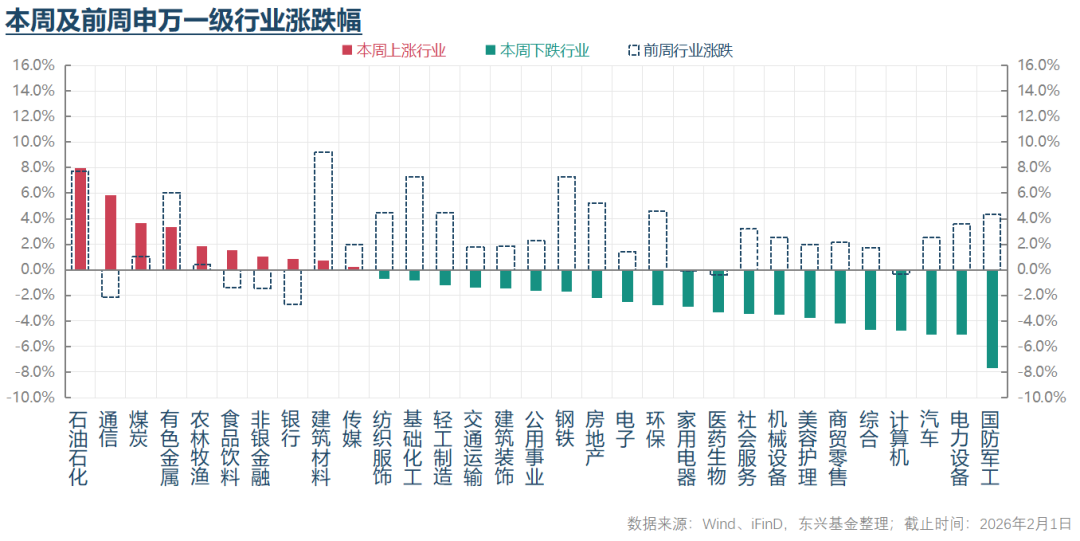

从行情结构来看,本周领涨行业包括石油石化、煤炭、有色金属、食品饮料和非银金融;领跌行业包括国防军工、汽车及零配件、企业服务、日常消费零售、电气设备。前期相对滞涨、周期性偏强的传统资产本周表现明显更强,而前期表现较好的军工、机器人、电气设备等板块则成为领跌主力。

2. 债券市场行情

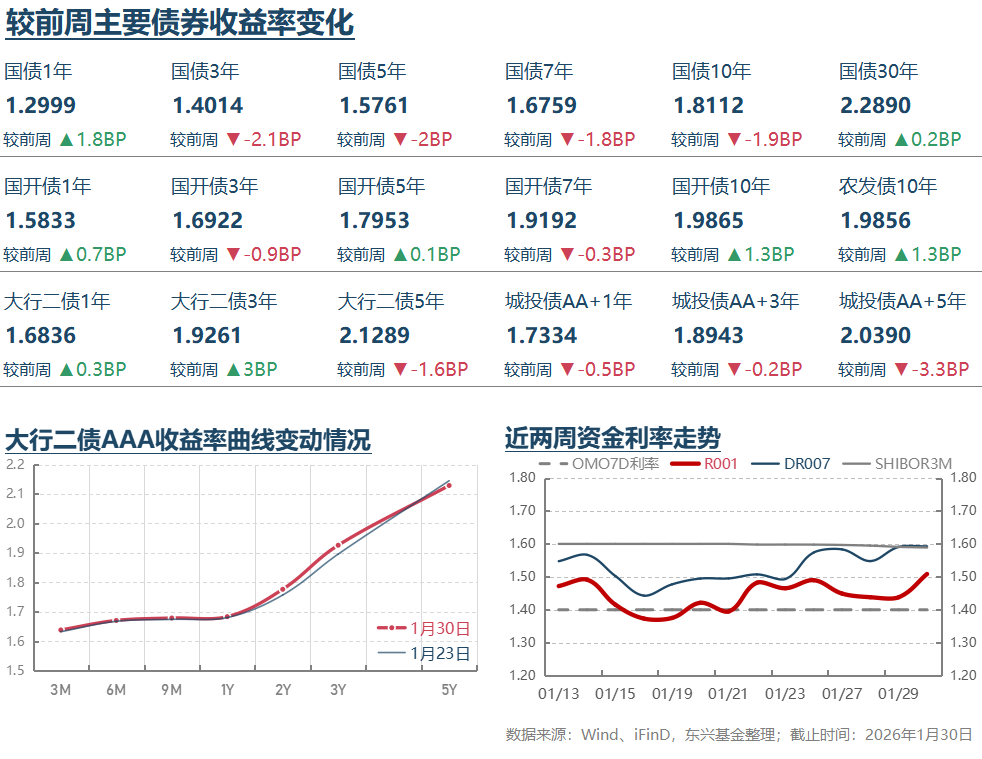

从流动性来看,受月末因素影响,本周DR007明显走高,加权平均利率稳定在略低于1.60%的水平;DR001则呈现先扬后抑的走势,波动区间维持在1.3%-1.4%之间。总体来看,本周短端资金利率延续偏高水平,显示流动性仍略偏紧。现券利率方面,本周债券利率多数呈现震荡回落态势。TL、T、TF和TS周涨跌幅分别为-0.34%、+0.11%、+0.01%、-0.02%。短端走弱主要受资金面趋紧影响,而3-10年品种则可能继续受益于银行配置需求强于预期的支撑而稳步走强,利率曲线呈现“牛陡”趋势。受利率债偏强走势带动,本周信用债也表现偏强。

可转债平均纯债价值本周继续小幅上涨0.02%,至105.40元的新高水平。受股市调整影响,可转债平均转换价值大幅下跌3.73%,至122.33元。因此,本周可转债平均价格大幅下跌3.48%,至164.60元,跌幅仍小于正股平均跌幅,但个券分化较大,高价个券跌幅大于正股的现象较多。

3.其他重要消息

* 1月27日上午,统计局公布了全国规模以上工业企业全年及12月份利润增长数据。结果显示,2025年规模以上工业企业实现利润总额73982.0亿元,比上年增长0.6%,增速较前11个月加快0.5个百分点。12月份规模以上工业企业利润同比增长5.3%,较上月-13.1%的增速大幅改善。结合12月份工业增加值同比增速5.2%、PPI同比下降1.9%(两者均呈环比改善)来看,12月工业企业利润增速改善是量价齐升的综合结果。从12月份边际变化看,营收增速改善最明显的三个行业是纺织服装、有色采选和文教体娱;下滑最明显的三个行业是木材加工、非金属矿和开采辅助。利润增速改善最明显的三个行业是有色冶炼、有色采选和家具;下滑最明显的三个行业是黑色冶炼、黑色采选和开采辅助。利润率方面,改善最明显的三个行业是黑色冶炼、造纸和化纤;下滑最明显的三个行业是烟草、饮料茶酒、油气开采。整体来看,12月份工业企业利润明显改善是量价齐升和利润率改善的综合结果。从产业链角度看,利润增速显示中下游景气度改善较好,装备制造和消费制造行业利润增速改善较多,但后者仍在负增长区间,也凸显了前期降幅较大的事实。

* 1月28日晚间,美联储公布1月份议息会议决议,维持政策利率不变。会议声明对经济活动的表述由“以温和步伐扩张(moderate pace)”改为“以稳健步伐扩张(solid pace)”。就业表述由“今年就业增长放缓、失业率截至9月略有上升,近期指标与上述一致”调整为“就业增长仍处于较低水平(remained low),失业率已显示出一定的稳定迹象(shown some signs of stabilization)”。通胀表述由“通胀较年初有所上行且仍偏高(inflation has moved up since earlier in the year and remains somewhat elevated)”改为“通胀仍偏高(inflation remains somewhat elevated)”。在风险判断中删除了“委员会判断近期就业下行风险上升(judges that downside risks to employment rose in recent months)”,仅保留“关注双重使命两侧风险”的表述。鲍威尔发言整体与声明一致,但其预计关税通胀见顶时间从一季度后移至年中。关于宏观经济K型复苏,鲍威尔表示美国高收入人群的资产增值带来的财富效应对美国消费贡献很大,GDP增长也受益于AI相关投资,并认为GDP增长但就业市场走弱之间的背离可能来自生产率的提升。总体而言,利率决议符合预期。会后声明对宏观经济、就业的看法趋向积极,且鲍威尔主席认为关税相关通胀风险见顶时间推后,关注点从前期“就业下行”风险调整为关注“双侧风险”,政策立场整体“偏鹰派”。决议公布后,市场普遍认为在鲍威尔主席任期结束的5月份前联储不会进一步降息。但结合本次决议投票情况及来自白宫持续的压力,市场对下半年进一步降息预期仍较强。

* 1月30日对市场影响最大的消息莫过于多家外媒报道特朗普总统可能准备提名美国联邦储备委员会前理事凯文·沃什出任下一任美联储主席。公开信息显示,凯文·沃什在美联储任职期间持鹰派货币政策立场,但近年来转向支持特朗普关税政策和加快降息立场。分析人士基于其之前阐述的政策立场认为,如果他当选下一任联储主席,未来可能倾向于采取“降息+缩表”的政策组合。市场解读认为,相较于哈塞特无底线迎合特朗普的立场,他的提名有助于在维持美联储独立性和兼顾联邦政府偏好方面求得更好的平衡。消息公布后,市场对于今年美联储降息次数的预期没有显著变化,但美国盘前美元指数明显上涨,初步来看市场对于未来弱美元的预期明显下降。今日贵金属价格大幅调整和国内股票市场走弱应当与这个因素有重要关系。

4.总结及未来展望

从本周大类资产形势来看,股票市场总体呈现震荡下跌走势,沪指相对强于深市,且内部分化有所加大,轮动频繁。全周来看,领涨行业总体更加偏向石油石化、煤炭、食品饮料和金融等周期性偏强的传统资产;领跌行业主要是前期表现较强的国防军工、机器人、电气设备等板块。债券市场本周呈现震荡偏强走势,尤其3-10年品种表现更强,超长端表现仍较弱,利率曲线呈现牛陡,应当与本轮债券反弹主要受银行配置需求强于预期的驱动有关。贵金属价格则呈现屡创新高后大幅调整的态势,波动风险明显加大。从交易逻辑来看,周五以来贵金属价格以及股票市场的大幅波动,都与联储主席提名人选消息所带动的货币政策及美元汇率预期波动密切相关。初步来看,市场主要交易凯文·沃什的提名有望削弱市场关于美元长期贬值的预期,进而对前期主要受益于弱美元的贵金属、商品以及国内股市等各类资产价格带来负面冲击。从可转债角度来看,受股票市场未能延续上涨的冲击,叠加目前估值溢价率畸高的不利因素,本周可转债出现了明显的估值压缩现象,较多个券跌幅大于对应正股。

往后看,如何解读本次关于美联储新任主席人选提名可能的影响,对包括股票、贵金属、商品等大类资产的前景都有重要意义。初步的市场反应显示,市场主要交易了新人选偏鹰派的货币政策立场。客观而言,其鹰派立场与赞同特朗普低利率政策的立场存在矛盾,包括市场认为其可能的“降息+缩表”政策组合也有内在冲突。毕竟量与价的政策长期而言需要协调一致,才可能达到并维持合意的政策利率目标。总体来看,围绕美联储新任主席人选以及未来可能的政策影响仍有较大不确定性。但是,当前美国政府的债务现状亟需降低利率仍是毋庸置疑的。各国央行开启的储备资产多元化趋势也还远未结束。从这个角度来说,我们仍然认为本次由于新任美联储主席人选而导致的市场预期波动,未来仍有很大可能出现反向变化。

从股票市场本身来说,1月中旬以来的市场涨势暂缓,很大程度上跟管理层主动降温、打击整顿非法荐股、妖股非理性炒作等不合理现象有直接关系。这对市场长期的健康发展具有积极意义,也是必要的。周五流动性预期的波动也对市场造成了一定的负面影响。但市场仍展现了相当的韧性,一方面说明投资者仍有较强的承接意愿,另一方面也可能跟维稳资金有关,毕竟维稳任务意味着既要重视大起的风险,也要重视大落的风险。往后看,我们仍然认为市场短期内大幅上行或下行的风险都有限,延续窄幅震荡的概率更大。结构上,年报季带动的估值收敛和估值切换仍将是行情主线之一。对投资者来说,聚焦行业与个股基本面,优选估值与业绩基本面更加匹配的板块,才有可能获得更好的相对表现。具体来说,除了前期表现较好的资源和科技板块,相对滞涨的大消费和周期成长板块也应当值得投资者充分重视。

对债券市场来说,人民币汇率较强背景下持续的结售汇存款流入,可能是2026年以来银行机构债券配置需求好于预期的关键原因。鉴于人民币很可能存在进一步升值空间,这个趋势未来仍可能继续为银行带来好于预期的存款增长与持续的配置需求,进而支撑债市配置需求。另一方面,偏低的期限利差约束下,短端资金利率仍未见进一步下行,仍会限制利率下行空间。综合来看,虽然债券仍面临赔率受限的问题,但短期仍可能有支撑,尤其是银行重点配置的3-10年期限。偏长期视角下,工业品涨价现象可能的扩散和输入风险对通胀预期的冲击、股票市场长期仍可能占优的大类资产形势,仍是债市需面对的潜在风险。信用债方面,鉴于利差已有明显收敛,进一步压缩难度较大,我们仍更加推荐中短久期品种。

可转债方面,在普遍估值仍较高的情况下,如果短期内股市震荡态势延续更长时间,转债估值高位回落的风险是真实存在的,部分存在强赎风险的“双高券”“杀估值”风险值得重视。从正面角度看:一是短期内转债供不应求的局面仍可能延续;二是股市偏长期的乐观情绪仍相对较强;三是个券内部分化也较大。据此,我们认为保持可转债整体敞口的同时积极进行调仓,适当增加波段交易频率可能是更合理的策略。

— 推 荐 关 注 —