大类资产周报 | 长假结束量能回归,风偏增强股强债弱

大类资产周报-2026.3.1

1. 股票市场行情

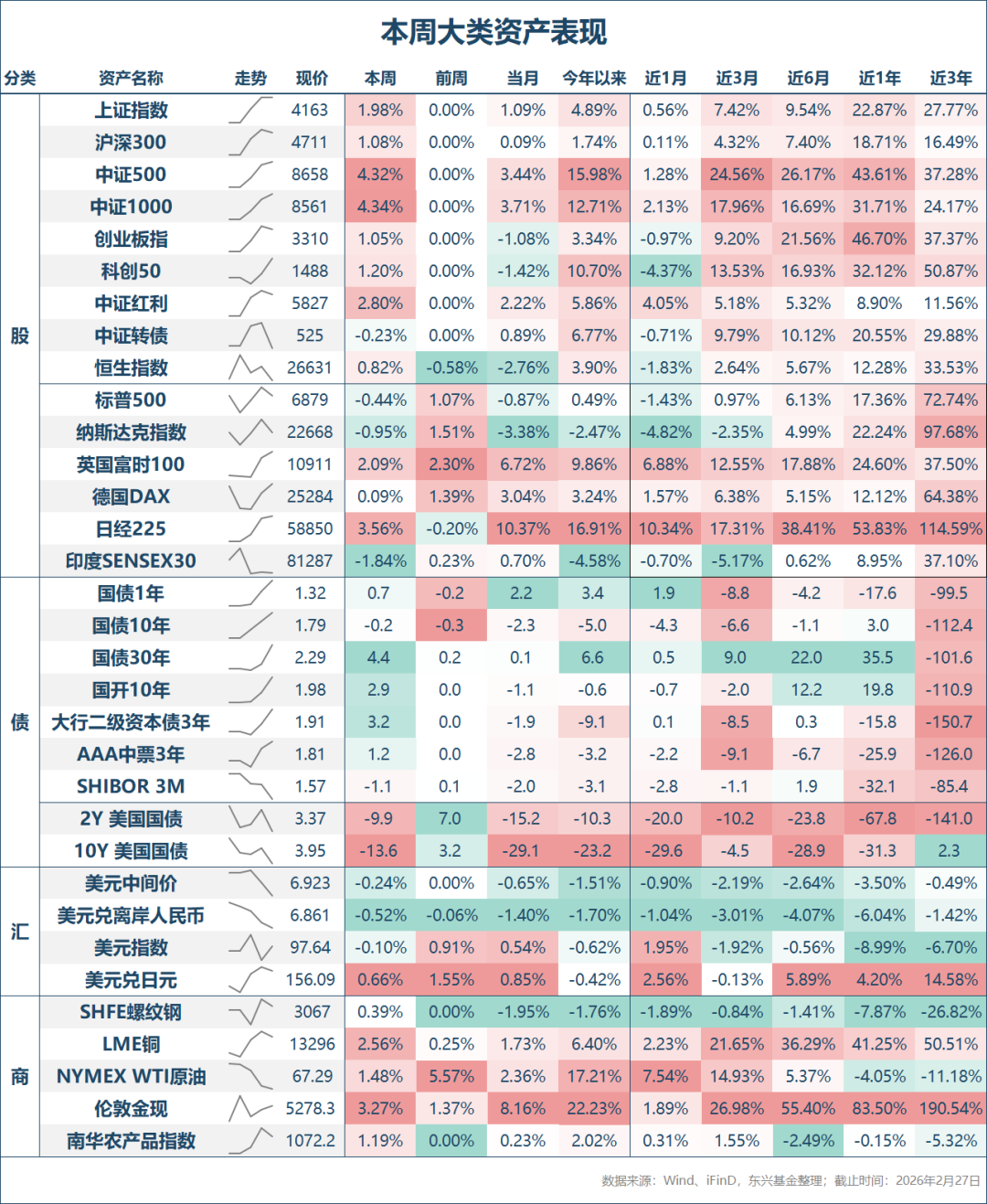

本周为春节长假后首个完整交易周,共计四个交易日。从全周表现看,股票市场维持震荡上行格局,主要宽基指数悉数收涨。其中,上证综指上涨1.98%,深证成指上涨2.80%,沪深300指数上涨1.08%,中证500指数大涨4.32%,创业板指数上涨1.05%,科创50指数上涨1.20%。本周日均成交量达2.42万亿元,较节前一周明显放量0.33万亿元,显示随着长假结束,投资者交投热情逐步回归,为市场可能突破新高度提供了必要基础。

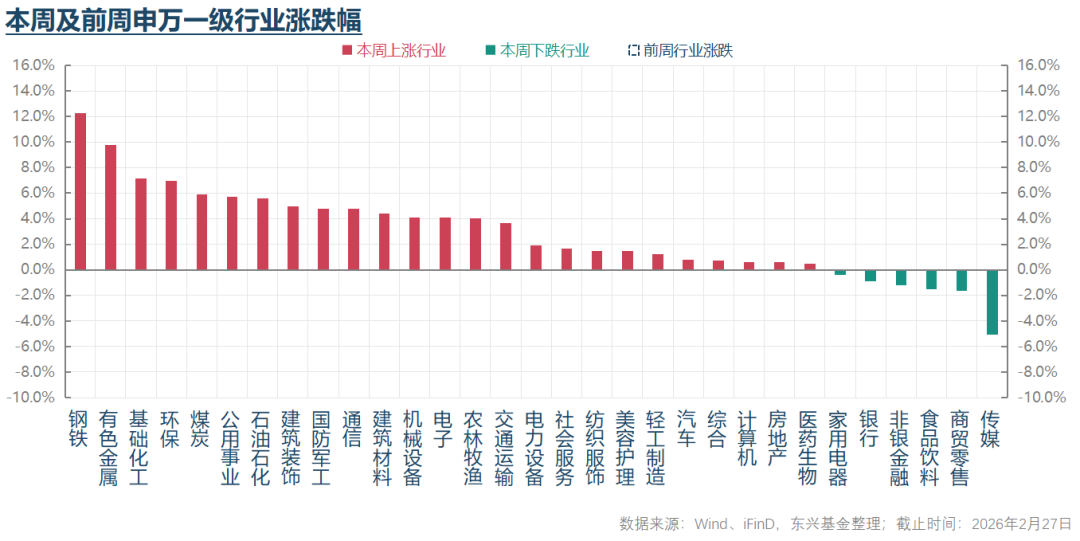

行业方面,本周领涨板块主要为钢铁、有色金属、环保、化工、国防军工及硬件设备;领跌板块则包括媒体娱乐、可选消费零售、非银金融、银行及日常消费零售。整体来看,领涨行业以重资产和周期性较强的板块为主。从情绪层面分析,除强周期行业受益于供给侧“反内卷”预期增强及涨价现象扩散外,近期国内外市场逐步升温的所谓“HALO”(重资产、低陈旧风险)交易情绪也起到了重要推动作用。

2. 债券市场行情

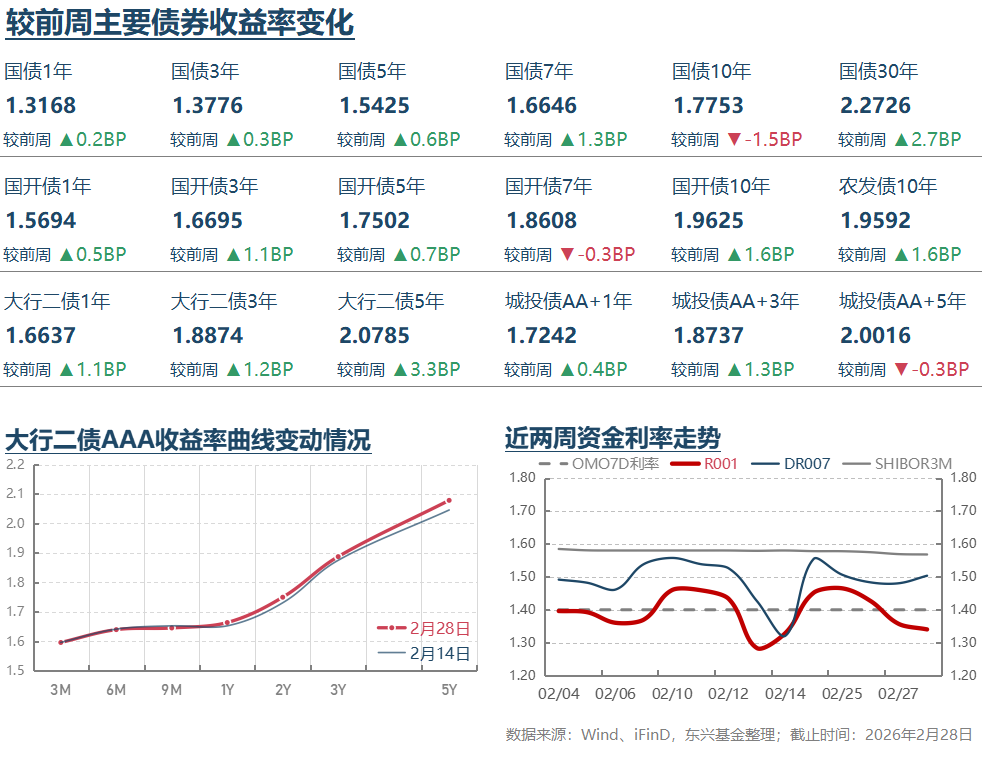

流动性及利率方面,本周三央行超量续作1年期MLF 3000亿元,进一步彰显其维护资金面稳定偏松的政策意图。本周短端资金利率总体小幅回落,资金面稳中趋松。DR001和DR007加权平均利率分别维持在1.34%和1.48%左右。现券利率方面,本周总体呈现触底反弹态势,利率曲线全线抬升。TL、T、TF和TS周跌幅分别为0.95%、0.20%、0.10%和0.05%,超长端利率上行幅度较大,利率曲线呈“熊陡”特征。相较于长久期利率债的明显下跌,本周信用债表现相对稳健。

可转债方面,平均纯债价值小幅升至105.62元,环比上涨0.05%;受益于股市震荡上涨,平均转股价值上涨3.46%至126.11元。尽管正股持续走强,可转债平均价格却小幅下跌0.07%至165.82元,中证转债指数下跌0.24%至525.20点。受此影响,可转债平均转股溢价率明显压缩4.62个百分点至42.71%,纯债溢价率亦略有收窄。

3.其他重要消息

* 2月25日,上海市住建委、房管局等五部门联合印发《关于进一步优化调整本市房地产政策的通知》,进一步放宽非沪籍居民购房条件,增加限购套数,并提高公积金贷款额度,尤其向多子女家庭和绿色建筑倾斜。通知还在房产税方面对本地户籍家庭的改善性置换需求给予实质性松绑。总体来看,此次上海进一步优化房地产政策,符合当前中央“稳地产、稳预期”的政策导向。尽管具体措施可能未完全达到部分投资者的乐观预期,也未必能立即扭转市场整体趋势,但我们仍认为这是朝着正确方向迈出的积极一步。展望未来,其他一线城市有望跟进出台类似政策。

* 据新华社消息,2月27日中共中央政治局召开会议,讨论拟提请第十四届全国人民代表大会第四次会议审查的《中华人民共和国国民经济和社会发展第十五个五年规划纲要(草案)》和审议的《政府工作报告》稿。会议强调要继续实施更加积极的财政政策和适度宽松的货币政策,强化改革举措与宏观政策协同。上述提法与此前会议精神保持高度一致。会议特别提出要加强政府自身建设,牢固树立和践行正确政绩观。结合近期中共中央部署在全党开展树立和践行正确政绩观学习教育的举措来看,中央对各级领导干部树立正确政绩观的重视程度可见一斑。我们理解,这主要体现了推动高质量发展的要求,或意味着未来干部考核中短期经济增速的重要性将有所淡化,考核标准将更加多维和全面。

* 2月27日上午,央行宣布自2026年3月2日起,将远期售汇业务的外汇风险准备金率从20%下调至0。该措施主要旨在应对当前人民币汇率较快升值趋势,通过降低客户远期购汇成本,对冲较强的人民币做多力量,维护市场平稳运行。从市场前景看,该措施可能对短期节奏产生一定影响,近期单边快速升值趋势或将有所改变,但难以逆转人民币仍有较大升值空间的中长期趋势。

* 海外方面,美国劳工统计局2月27日数据显示,1月美国PPI环比上涨0.5%,同比上涨2.9%;核心PPI环比上涨0.8%,同比上涨3.6%,均显著超出市场预期。从结构看,服务成本飙升仍是主要驱动因素。尽管能源价格同比回落带动商品价格同比下降,但核心商品价格仍环比上涨。该数据对市场关于美联储降息前景的预期形成明显冲击。数据公布后,美股下跌,美债利率回落幅度收窄。我们认为,美国通胀及利率政策前景仍存在较大不确定性,既与宏观经济基本面及关税政策的不确定性有关,也与潜在的人事变动及美联储与白宫之间的权力博弈相关。

* 重点公司方面,当地时间2月25日,英伟达公布四季度业绩。数据显示,四季度公司实现营收681亿美元,同比增长73%,净利润达430亿美元,均好于预期。公司同时给出乐观业绩指引,预计本季度营收有望进一步增长至780亿美元,亦高于分析师普遍预期。受益于持续超预期的财报表现,当天公司股价冲高回落,但仍收涨。结合当前技术与行业发展趋势,我们认为企业对AI算力的投资需求仍保持强劲增长势头,并将持续拉动相关产业链需求。但对英伟达而言,考虑到其较高估值,未来业绩需持续大幅超出市场预期,方能支撑当前高估值水平。

4.总结及未来展望

从本周大类资产表现看,股票市场总体呈现震荡上行、偏强运行格局;债券市场则以下跌为主;贵金属价格波动仍较大,但本周仍录得明显上涨。从市场交易逻辑看,A股呈现出较为明显的追逐两类标的趋势:一类是不易被AI技术快速进步所替代的重资产资源、能源、化工及公用事业类标的,即所谓“HALO”交易;另一类是可能受益于AI投资高速增长所带动的光纤、芯片、PCB等产业链标的。这一趋势主要反映了在AI科技快速发展所带来的巨大不确定性下,投资者对确定性的追逐,对估值偏低、业绩稳定的重资产类标的形成积极影响。从宏观角度看,相较于美国市场头部互联网公司占据业绩和市值主导地位,中国上市公司业绩与资产结构更偏向上游资源及制造业等实体资产,整体上或更受益于上述趋势。

下周将进入“两会”时间。结合当前信息,2026年政府可能淡化具体经济增速目标,但这并不意味着放松对稳定经济增长的追求。2026年以来,地方政府专项债券发行加快,本周上海增量地产政策出台,均表明中央经济工作会议关于“扩内需、稳增长”的精神正得到较好落实。主要港口高频发运数据也初步显示出口增速韧性较强。行业层面证据表明,在内外部因素综合作用下,生产者领域涨价现象正逐步扩散。在此宏观环境下,我们认为去年三季度以来国内宏观经济景气度快速下行的趋势正逐步得到扭转的可能性上升。涨价现象的扩散也有助于推动上市公司整体业绩改善和结构性亮点增多。全球产业链重构及发达国家再工业化趋势,总体上也有助于大宗商品等实物资产价值重估。AI技术快速进步带来的替代隐忧主要集中在人力资本密集的轻资产部门,而能源资源、高端制造等行业具有重资产特征,相对更不易受AI冲击,反而可能受益于AI投资增长带动的产业链需求扩张。从这一角度看,相较于其他主要经济体,中国经济更偏向上游资源和制造业的重资产特点,有望更受益于上述趋势。

综合来看,我们仍对国内股票市场和贵金属价格前景持相对乐观预期。债券方面,建议投资者继续聚焦中短久期优质债券策略。转债方面,本周四以来可转债市场出现明显估值压缩,根源仍在于当前普遍较高的转债估值水平。微观层面,陆续有个券因触发强赎条件而宣布强赎,导致其转股溢价率快速压缩,这正体现了高估值对投资价值的制约。从积极角度看,考虑到可转债供需面仍相对有利,且我们对权益市场前景相对乐观,持续估值压缩的风险总体可控。但在具体个券选择上,建议配置以中低价格区间的优质个券为主,对部分高价且高溢价率个券则更多以交易性思路把握。

— 推 荐 关 注 —