大类资产周报 | 地缘政治风险高位运行,风偏承压股债强弱逆转

大类资产周报-2026.3.8

1. 股票市场行情

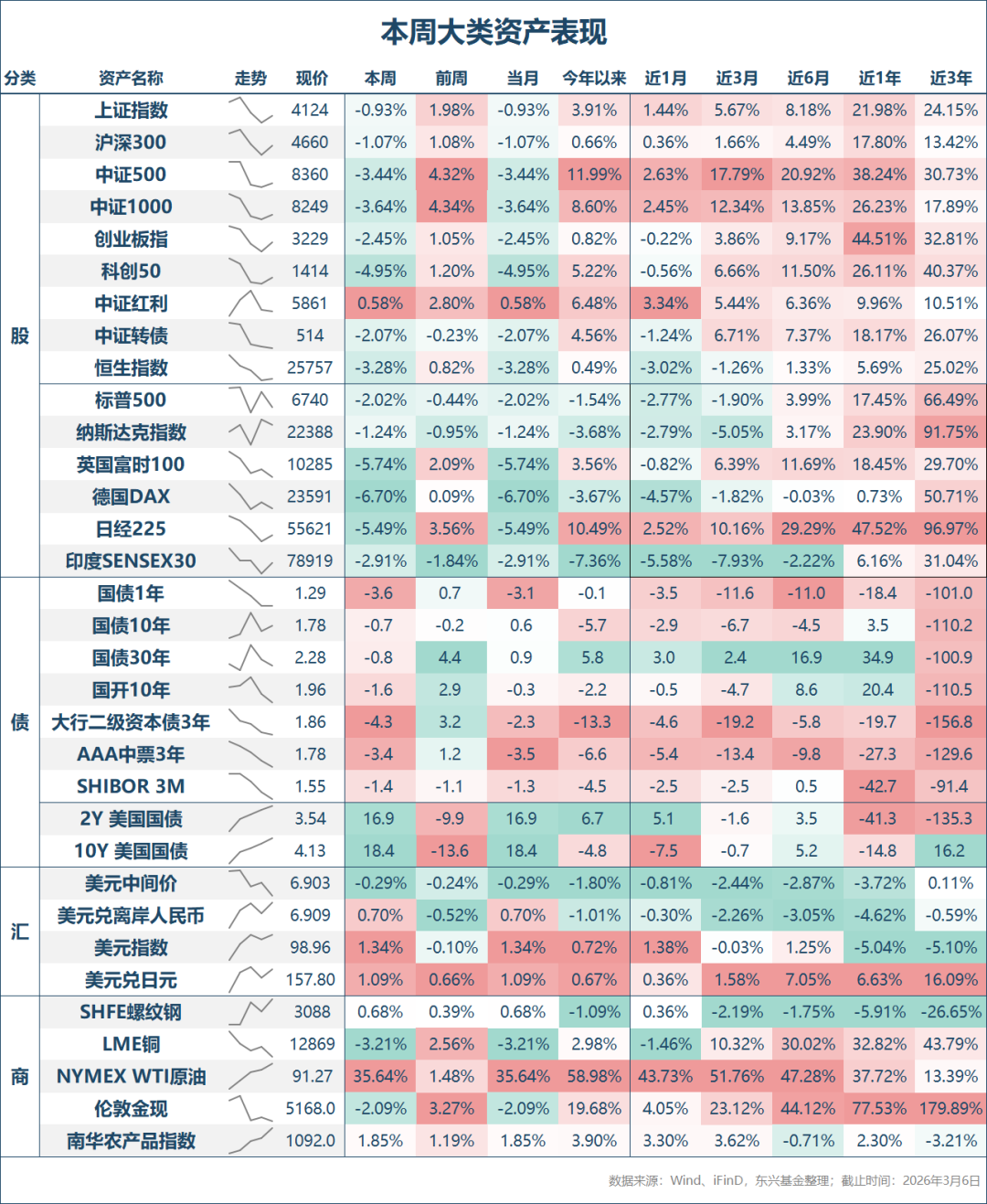

本周股票市场走势一波三折,全周主要宽基指数均录得下跌。具体来看,沪深两市分别下跌0.93%和2.22%,沪深300指数下跌1.07%,中证500指数下跌3.44%,创业板指数下跌2.45%,科创50指数下跌4.95%。本周两市日均成交量达2.62万亿元,较上周进一步增加0.2万亿元。随着市场波动加大,量能持续放大,显示投资者交投热情有所升温。

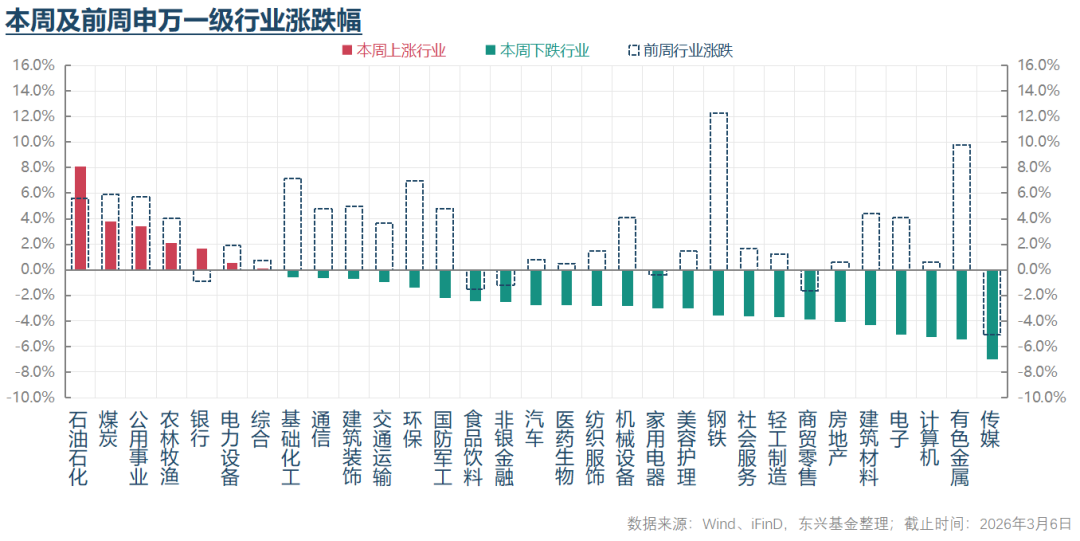

从行业结构看,本周领涨板块包括石油石化、煤炭、公用事业、银行、电信服务和电气设备;领跌板块则包括媒体娱乐、软件服务、半导体、有色金属和家庭用品。从驱动因素来看,美伊冲突持续发酵,推动石油石化等大宗商品价格上涨,直接带动石油石化、煤炭等能化板块走强;公用事业、银行、电信等低波动板块则因避险情绪升温而表现稳健。领跌方面,媒体娱乐、软件服务受到避险情绪升温及AI技术进步对垂直类软件需求担忧加剧的双重压制;有色金属板块则受流动性冲击和美元短期反弹影响表现偏弱。

2. 债券市场行情

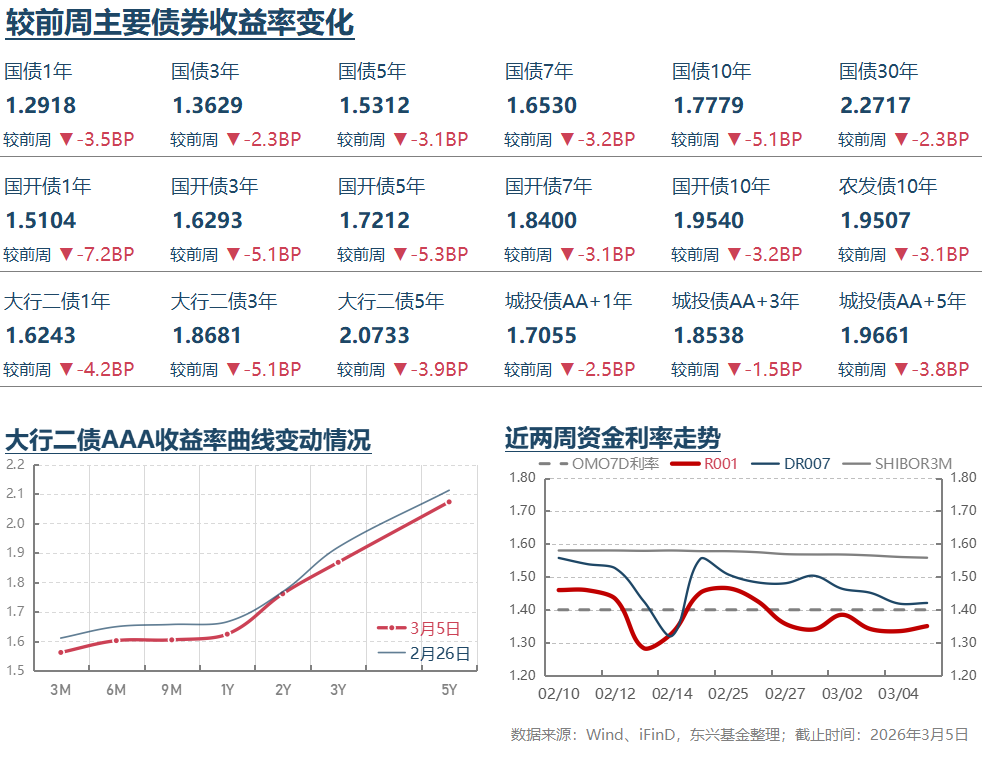

流动性和利率方面,本周DR001和DR007整体回落,周均值环比下降,显示短端资金利率稳中走低。但周五出现小幅回升,后续走势值得关注。总体来看,我们认为在当前央行政策立场下,短端流动性延续稳定宽松的概率较大。现券利率方面,受避险情绪高位运行和流动性稳定宽松的双重支撑,本周债市整体表现较强,但内部分化明显。TL、T、TF和TS周涨幅分别为0.63%、0.13%、0.10%和0.04%。与期货大幅上涨相比,现券市场表现更为冷静,30年期和10年期国债活跃券收益率本周分别下行0.25BP和0.2BP,期现分化加剧,显示投资者分歧有所加大。受益于利率震荡下行,信用债表现亦较强。

本周可转债平均纯债价值上涨0.14%至105.77元,创下新高;但受正股调整影响,平均转股价值大幅下跌3.39%至121.84元,导致可转债平均价格下跌3.05%至160.75元,跌幅略小于正股,转股溢价率和纯债溢价率呈现一涨一跌格局。

3.其他重要消息

* 本周宏观层面影响市场最大的事件仍是美以与伊朗的冲突。目前,美以方面持续打击伊朗境内指挥及军事设施,伊朗则发动代号“真实承诺-4”的多轮报复行动,以导弹和无人机饱和打击以色列特拉维夫核心区及美军通信枢纽。特朗普表示不考虑派地面部队,但“打击节奏和强度将持续”,要求伊朗“无条件投降”,并否认与其谈判。内塔尼亚胡称未来几天将“进一步升级”行动,目标是“彻底击垮伊朗政权”。伊朗方面则表示已做好长期战争准备,拒绝谈判,誓言通过外交与军事手段捍卫主权。黎巴嫩真主党与也门胡塞武装等代理人力量也开始配合行动,战争外溢风险上升。受此影响,霍尔木兹海峡通行受阻,国际油价大幅上涨。对华影响方面,短期能源价格上涨可能威胁国内能源安全及中东“一带一路”投资布局;但另一方面,战争牵制美国战略资源,有助于中国在亚太地区获得更大战略空间。同时,传统能源价格走高有望提升全球对新能源产品及产业发展的需求,整体上对中国新能源产业更为有利。

* 3月4日统计局数据显示,2月国内制造业PMI为49,环比下降0.3个百分点;非制造业PMI为49.5,环比上升0.1个百分点。受春节因素影响,历史同期景气指标多以下行为主,生产分项放缓是主要拖累,显示假期扰动较为明显。相对积极的是生产经营预期指数环比上行,可能说明企业对未来仍有韧性。非制造业PMI小幅改善主要受服务业景气度回升带动,但幅度有限,或反映内需仍承压。建筑业预期指数环比上行,预示后续景气度可能改善。总体看,2月景气指标不及预期,尤其是服务业在长假带动下回升有限,显示内需压力仍存。但受季节性因素扰动,相关指标对经济动能的反映尚需进一步观察。

* 3月5日全国人大会议开幕,全年经济增长目标由5%调整为“4.5%-5.0%,在实际工作中努力争取更好结果”,显示政府适度放宽对GDP增速的硬性要求,但仍强调争取更好成效。财政政策延续“积极”基调,不再提“超常规”,结构上“准财政”工具额度增加。政府赤字率目标稳定在4%,赤字+特别国债+专项债总额为11.89万亿元,较2025年小幅增加300亿元。政策性金融工具安排8000亿元,较去年增加3000亿元,增幅可观。报告提出“健全地方税体系,拓展地方税源,调整优化消费税征税范围、税率,并推进部分品目征收环节后移”,意在拓宽地方财源,激励地方政府改善消费环境。货币政策延续“适度宽松”基调,表述为“灵活高效运用降准降息工具,保持流动性充裕”,前期“推动社会综合融资成本下降”调整为“促进社会综合融资成本低位运行”,显示货币政策仍具扶持性,必要时仍可降准降息,当前重点在于已有政策落实与传导效率提升。提振内需仍是2026年工作重点。一方面中央预算内投资稳步增长,另一方面设立1000亿元财政金融协同促内需专项资金,通过贷款贴息、融资担保与风险补偿等手段,发挥财政资金乘数效应,撬动金融信贷精准流向内需市场。预计需求端消费贷和供给端经营贷贴息政策将持续加码。“以旧换新”政策延续但额度有所下降,补贴方向更为广泛。总体来看,2026年政府工作报告较好延续前期会议精神,对稳定经济和高质量发展展现出积极态度。

4.总结及未来展望

本周大类资产走势一波三折,全周呈现股票与贵金属偏弱、债券偏强格局。从交易逻辑看,美伊冲突引发的风险偏好变化仍是宏观面主要影响因素。内存、化工产品等涨价现象扩散,对相关标的业绩与股价带动明显,行业层面涨价因素成为行情结构的重要驱动。贵金属价格波动下跌,避险情绪下美元反弹或抑制其表现。债券整体偏强,但长端表现相对较弱,显示投资者买入短债避险,但涨价预期对通胀的带动抑制长久期债券。

往后看,美伊冲突前景仍将对金融市场产生重大影响。尽管偏长期视角下事态可能逐步平息,但短期不确定性较高,不排除惯性升级风险。因此,短期风险资产承压局面或仍将持续。从宏观经济看,在终端需求复苏受限背景下,上游大宗商品涨价虽有助于打破PPI长期通缩,但也可能挤压中下游利润。若此局面未能随风险消退而改善,可能对宏观经济带来类“滞涨”风险,对偏中下游产业链形成压力,值得密切关注。总体而言,由于美伊冲突不确定性仍存,短期风险资产承压局面或延续更久。偏长期视角下,我们仍维持对风险资产的乐观预期。对贵金属而言,避险情绪升温带动的美元反弹与流动性波动或为短期现象,避险倾向整体上仍对金价有支撑,而全球央行多元化储备资产趋势也将在中长期支撑黄金。对债券而言,短期避险情绪高位运行与偏友好的流动性环境仍具支撑,但涨价预期对通胀的推升及短期资金成本稳定,仍将限制长久期债券的赔率空间。从可转债角度看,若正股短期维持偏震荡格局,叠加可转债估值偏高,预计可转债偏弱局面或延续更久。但从偏长期视角看,若正股前景乐观,当前仍是可转债较好的配置窗口。

— 推 荐 关 注 —