大类资产周报 | 地缘风险高位运行,叠加假期临近,风偏延续承压

大类资产周报-2026.4.6

1. 股票市场行情

本周权益市场总体呈现震荡下跌走势,主要宽基指数均录得明显下跌。沪深两市分别下跌0.86%与2.96%,沪深300指数下跌1.37%,中证500指数下跌2.62%,创业板指数下跌4.44%,科创综指下跌1.87%。本周两市日均成交1.89万亿元,环比上周缩量0.21万亿元,显示随着市场震荡下跌趋势延续,投资者交投热情明显下降。

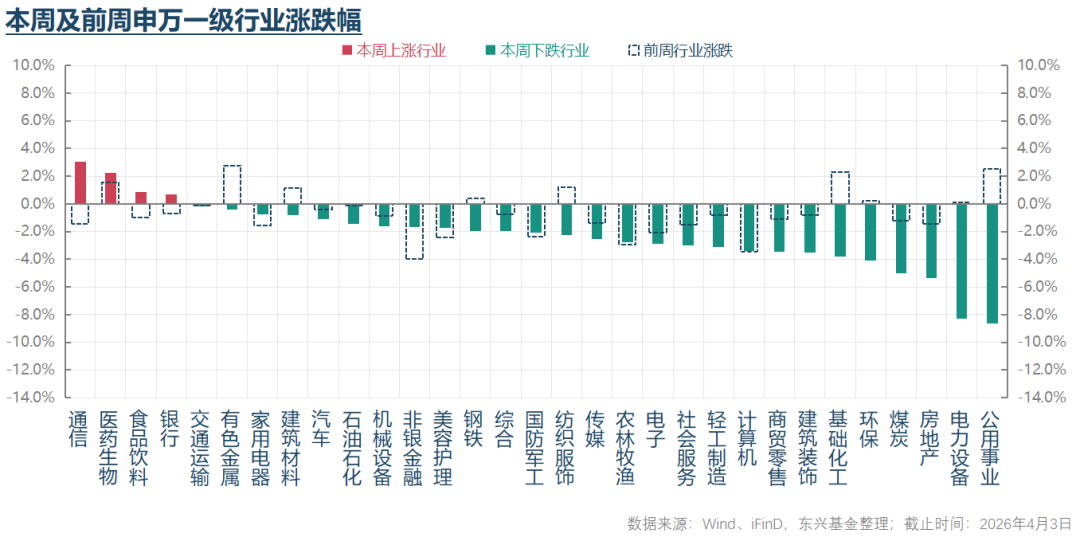

行业结构方面,本周领涨行业主要为医药生物、银行以及医疗设备及服务等少数几个行业,领跌行业包括公用事业、电气设备、房地产、工业综合与煤炭。本周权益市场仍表现出较为明显的风险偏好下降特征,仅银行、医药生物等少数红利低波类及受油价影响较小的行业录得净上涨,其他多数行业均出现下跌,包括受益于高油价的石油石化和煤炭等行业。

2. 债券市场行情

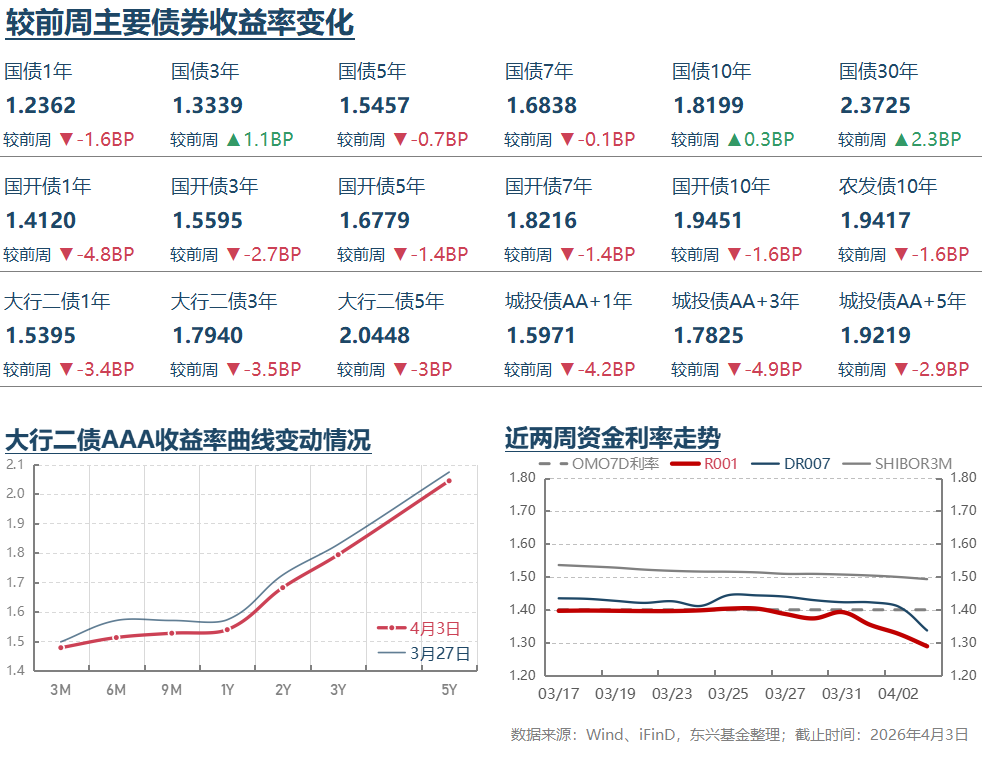

流动性与利率方面,本周DR001和DR007加权均值持续运行在1.32%与1.43%下方,且呈现逐步走低趋势,显示流动性在上周基础上有进一步趋向宽松。TL、T、TF与TS周涨跌幅分别为+0.26%、+0.03%、+0.00%与-0.02%,显示债券利率整体呈现震荡下行趋势,尤其是超长端品种。本周信用债表现相对更强。

本周可转债平均纯债价值上涨0.13%至106.03元,创历史新高;平均转股价值受正股下跌影响下跌3.05%至109.63元。受正股承压下跌的拖累,本周可转债平均价格下跌1.41%至150.58元,中证转债指数下跌1.58%至491.07点。平均转股溢价率和纯债溢价率则一涨一跌。

3.商品市场行情

本周原油价格继续呈现高位偏强趋势,截至4月2日,WTI原油期货主力合约价格上涨10.75%至112.06美元/桶。贵金属价格在油价偏强的情况下延续偏强反弹走势,黄金上涨3.98%至4672.02美元/盎司,白银上涨4.72%至73.01美元/盎司。

4.宏观及行业信息

* 3月30日,市场监管总局发布关于进一步贯彻实施《中华人民共和国反不正当竞争法》的通知。其中提到,综合运用各类反不正当竞争措施,着力防治平台经济、光伏、锂电池、新能源汽车等重点行业和领域的“内卷式”竞争。我们理解这仍然是针对国内部分重点行业企业不计代价追求市场份额的极致竞争策略。虽然上述政策并不解决需求端偏弱的根本问题,但仍有助于维持相对正常的行业竞争格局和企业利润表现,对缓解相关领域持续的价格下行压力以及相关标的的股价应当有积极作用。

* 3月31日,国家统计局公布了3月份中国采购经理人指数运行情况。结果显示,3月份制造业采购经理指数(PMI)为50.4,环比回升1.4个百分点,略高于事前预期,连续2个月收缩后重回扩张区间。结构上看,产需两端均同步改善,新出口订单指数环比明显上行,或指向美伊冲突下国内出口仍有韧性。原材料价格和出厂价格指数均上行,但前者上行幅度更大,可能说明企业成本上升压力偏大。同期非制造业商务活动指数为50.1,环比回升0.6个百分点,也呈现环比回升趋势。结构上看,建筑业景气度环比上升1.1个百分点至49.3,但仍在收缩区间;服务业景气度环比上升0.5个百分点至50.2。总体而言,好于预期的3月份PMI指标初步展现了国内经济在美伊冲突带动油价飙涨环境下的韧性,但原材料价格上涨压力较突出,可能也预示着高油价给国内经济运行带来的成本压力不容忽视。

* 3月31日下午,央行公布了货币政策委员会一季度例会的会议通稿。通稿中对宏观形势的判断增加了“地缘冲突和经贸冲突多发频发,主要经济体经济表现有所分化,通胀形势和货币政策调整存在不确定性”等内容。对国内形势的判断部分仍然强调“面临供强需弱、外部冲击等问题和挑战”。关于下一步政策思路,通稿仍强调要“继续实施适度宽松的货币政策,加大逆周期和跨周期调节力度,更好发挥货币政策工具的总量和结构双重功能,加强货币财政政策协同配合,促进经济稳定增长和物价合理回升。”整体来看,一季度以来外部环境发生的诸多变化明显影响了货币政策委员会对宏观形势的判断,但在国内主要矛盾和政策思路方面仍与前期有较好的传承性,这意味着扶持性的货币政策基调及政策重点短期内仍将延续。

* 4月3日,据路透社报道,中国七部委联合发布新规,明确提出在2029年前对老旧石化工厂实施分类处置,通过“升级一批、淘汰一批”加速产业结构优化。老旧石化项目的加速淘汰既具有强化反内卷的现实意义,也是推动我国石化行业高质量发展的重要举措。这对于产业链中头部企业竞争环境的改善和业绩表现的提升具有积极意义,其对行业及公司的影响值得投资者密切关注。

5.大类资产走势点评

本周大类资产走势方面,股票整体呈现震荡下行走势,主要指数均录得净下跌,且交易量也呈现逐步下降趋势,显示在承压状态下投资者交投热情逐步减退。债券整体表现较强,尤其是中短久期品种,利率下行幅度更大,曲线继续增陡。商品方面,原油期货价格继续呈现高波动状态,全周来看仍小幅走高。黄金价格在本周原油价格仍有所上涨的同时迎来明显反弹。从交易逻辑来看,短期影响市场最重要的宏观面因素仍然是中东局势。虽然周三市场预期一度明显转向乐观,并带动美股大幅反弹,但在特朗普内容空洞的公开演讲后,预期再度转向悲观。目前美伊双方的军事行动仍呈现升级趋势,市场也在担忧美军地面部队可能进攻伊朗的风险。海峡通航性方面有小幅改善,但仍处于不透明、不稳定状态,距离战前状态更是相距甚远。整体来看,中东局势仍然紧张,仍是笼罩在市场头上的最大阴云,股票等风险资产继续承压。债券则受益于风险偏好承压和短端资金利率明显下行,整体表现较强。看起来市场主要在交易“滞胀”风险,中短久期债券主要受益。贵金属初步呈现出从流动性冲击造成的油金“跷跷板”中走出的迹象,其避险和抗通胀功能逐步得到定价。

6.大类资产走势展望

无论我们是否喜欢,地缘政治风险的演变仍可能构成影响市场走势的主要短期因素,而事态的短期演变具有很大的不确定性,也无法进行可靠的预判与应对。对投资者而言,相对合理的选择可能是更加聚焦中长期趋势的研判。基于目前可得信息来看,不管美伊冲突短期如何发展,我们认为美国仍在寻求较短期内结束军事行动,这是事态最可能的发展方向。对原油价格来说,短期仍不排除高位运行,甚至进一步上涨的风险。偏长期视角下,当前高油价一直持续的可能性不大。一方面是因为现有的供给能力最终会找到新形势下供应市场的方式;另一方面,来自其他传统和新能源的竞争与分流也将助力新形势下原油供需形势的再平衡。据此来看,地缘风险导致的高油价对金融市场的短期负面冲击有望逐步消退。

股票方面,鉴于地缘风险短期仍有较大不确定性,投资者可能需要为市场承压状态延续更长时间做好准备。不管短期事态如何发展,我们认为国内有望凭借有韧性的能源体系、产业链供给能力和新能源产业发展的领先性,在全球能源供给冲击风暴中获得资产定价的优势。未来即使风波逐步平息,各国对能源、资源供应链体系安全性的诉求也会趋势性上升。这总体上会对以原油为代表的大宗商品等实物资产价格带来推升作用,上中游涨价现象将更加明显。这将对资产价格的结构性特征产生重大影响。对债券市场而言,短期风险偏好的波动仍会对债券利率产生重大影响。本周月初几个交易日短端资金利率明显下行,为债券利率的下行起到了重要的助推作用。未来短端利率能否稳定在更低的水平,对当前低利率能否站稳具有重要影响,值得密切关注。偏长期视角来看,如果地缘风险短期内能如预期逐步缓解,与此相伴的风险偏好回升整体上可能对债券偏不利。

— 推 荐 关 注 —