债市笔记 | 本周市场回顾

点击收听债市笔记语音版

宏观方面

本周利率市场受到资金面影响,整体呈现区间震荡态势,由于前期央行公告暂停国债买入,货币政策改革转型导致短期内OMO投放不及时,叠加季初税期、年前取现、MLF到期等影响,造成资金面趋紧,但在中央经济工作会议高级别定调以及国新办央行表态大背景下,随着OMO及MLF等投放,预计后续流动性压力或将逐步缓解。

本周重要事件:

1、我国12月外贸数据公布

2、我国12月金融数据公布

3、我国12月经济数据公布

4、美国12月通胀数据公布

1月13日,海关总署公布数据显示,以美元计价,2024年1-12月,我国出口同比增长5.9%,延续正增长,且增速较1-11月延续加快0.5个百分点;进口同比增长1.1%,增幅较1-11月微幅下降0.1个百分点;贸易顺差实现9921.6亿美元。单月来看,12月出口同比增长10.7%,预期值7.3%,增速较11月大幅加快4.0个百分点;进口同比增长1.0%,预期值-1.5%,由负转正,增幅较上月改善4.9个百分点;贸易顺差1048.4亿美元,较上月增加74.0亿美元。

总体来看,12月出口同比增幅有所回升;且从环比数据看,12月我国出口当月环比增速实现7.6%,增幅较上月明显走扩6.5个百分点,或在“抢出口”大环境下,数据增速表现偏强。

央行发布2024年12月社融和信贷数据。社融增速8.0%,前值7.8%。新增社融2.86亿元,同比多9249亿元。社融同比大幅多增,多增主要来自政府债券和企业债券净融资。政府债增加1.76万亿元,同比多增8288亿元,全年政府债增加11.3万亿元。其余分项来看,人民币贷款增加8407亿元,同比少增2685亿元;企业债券减少153亿元,同比少减2588亿元;委托贷款、信托贷款、未贴现票据三项合计减少1198亿元,同比少减363亿元。

金融机构口径新增人民币贷款规模为9900亿元,同比少1800亿元,略高于市场预期。分项来看,居民短期贷款增加588亿元,同比少增171亿元;居民中长期贷款增加3000亿元,同比多增1538亿元;企业短期贷款减少200亿元,同比少减435亿元;企业中长期贷款增加400亿元,同比少增8212亿元;票据融资增加4500亿元,同比多增3003亿元;非银贷款增加569亿元,同比多增475亿元。其中居民端,地产销售回暖继续带动居民中长期贷款反弹,而短贷需求仍然偏弱;企业端,贷款需求仍然偏弱,在融资成本较高的情况下更倾向于票据和发债融资;另外值得注意的是票据融资同比大幅多增,或一方面印证市场内生性融资需求水平,亦或是可能项目储备置换,为一季度“开门红”准备,延迟至一季度投放。

M1同比增速为-1.4%,较上月提升了2.3个百分点,M2同比增速7.30%,较上月上升0.2个百分点。两者“剪刀差”从10.80%进一步回落至8.7%,由于人民银行调整M1统计口径将在2025年1月正式实施,预计新口径下M1同比增速会更加平滑。

中国2024年国内生产总值1349084亿元,按不变价格计算,比上年增长5.0%。第四季度GDP同比增长5.4%,预期增5%,第三季度增速为4.6%。中国2024年12月规模以上工业增加值同比增长6.2%,预期增5.5%,11月增5.4%。中国2024年固定资产投资同比增长3.2%,预期增3.4%,1-11月增3.3%。中国2024年房地产开发投资同比下降10.6%,预期降10.4%,1-11月降10.4%。中国2024年12月社会消费品零售总额同比增长3.7%,预期增3.5%,11月增3.0%。12月失业率5.1%,预期5.0%,11月5.0%。总体而言,经济数据均表现较强。四季度GDP超预期回升;工增增速显著回升,12月工增环比继续维持偏强;社零增速超预期回升,其中主要受商品零售支撑,餐饮收入仍然偏弱,12月商品零售环比偏强,2015年以来仅低于2022年同期。

美国公布12月CPI数据。2024年12月美国CPI同比上涨2.9%,预期2.9%,前值2.7%;环比上升0.4%,预期0.3%,前值0.3%。12月美国核心CPI同比上涨3.2%,预期3.3%,前值3.3%;环比上涨0.2%,预期0.2%,前值0.3%。美国12月CPI反弹但符合预期,核心CPI超预期回落,整体通胀压力保持平稳。数据公布后,市场对2025年美联储降息幅度的预期从1次上调至大概率2次、最早可能降息的时点从6月提前至5月。

核心cpi回落导致降息预期再度修正,时点前置,美债下行美股大涨均是再定价的体现。但其实市场前期担心的点在于特朗普上台后的关税、移民等政策会影响通胀的持续回落,所以12月的数据现在也仅能供参考,短期内快速定价,2025年上半年变数还是比较大,降息路径复杂化。

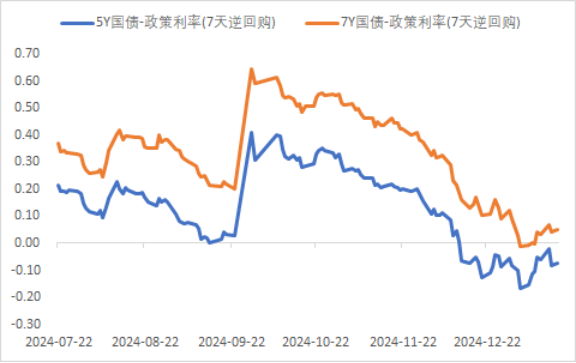

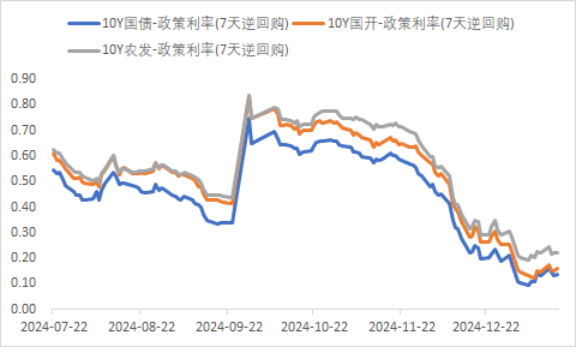

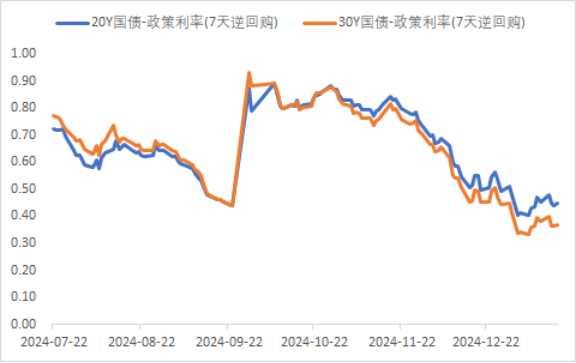

利率方面

数据来源:同花顺iFinD

截止日期:2025年1月17日

信用方面

高收益债数据:

周四(1月16日),信用债高收益成交总量126.14E,较周三下滑3.23%;其中,城投债成交量90.05E,增加7.02%;山东成交量26.68E,较周三增长20.65%,此外,贵州、四川成交量较高,分别为11.28E及10.88E。地产债成交量6.66E,减少58.71%;其他产业债成交量29.43E,减少2.17%。

高收益主体跟踪:

15日媒体报道万科总裁、首席执行官祝九胜被公安机关带走。深圳相关工作专班16日已经全面介入万科,万科公司或将面临接管改组。近三日,已有“20万科08”、“22万科06”、“21万科04”、“22万科07”、“21万科02”、“22万科05”、“20万科06”等7只境内债跌停;旗下2029年到期、票面利率3.5%的美元债每1美元面值买价跌1.5美分至29美分;旗下2027年到期、票面利率3.975%的美元债下跌1.8美分至29.9美分,境外债跌至纪录新低。

转债方面

今日风电板块涨幅较好。此前上海深远海海上风电一期示范项目环境影响评价标前选择海洋环境现状调查专题合作方公开征集供应商公告推出,项目规模超4.3GW,预计深远海产业趋势将加速,后续相关政策有望持续推进。国管海域预计后续不断有催化进展:目前已在6个省份划定了深远海示范项目,预计后续将有序推动;上海目前开启前期工作招标,后续预计包括广东揭阳、浙江、山东等地都将持续推进项目。中长期国管海域管理办法等将推动,对于海上风电未来向深远海发展、项目发展节奏及规划都将有更明晰的指向。海风进展不断,催化密集期后续看好加速向上,Q4布局明年景气向上赛道的好机会,海风板块值得重视。近期不断有海风相关动态催化:海风25年整体向上趋势明确,江苏、广东航道问题解决,福建、广西等进展,粤东、山东、浙江等正常推进,装机量有望明显提升,2026年整体开工项目或超20GW,同时积极期待国管海域进展,布局明年及往后景气向好赛道,海风是很好选择。建议关注风电零部件转债标的。

临近春节,消费市场开始复苏,送礼行情有望延续。根据国家统计局最新数据,12月份,我国社会消费品零售总额45172亿元,同比增长3.7%。其中,除汽车以外的消费品零售额39509亿元,增长4.2%,再次超出市场预期,同时增速比11月进一步提升。微信小店送礼功能不断升级优化。1月16日,微信“送礼物”增加聊天入口,通过聊天窗口-加号即可看到新增“礼物”按钮,与红包并列展示。用户点开“礼物”后,点击“选礼物”即可进入商城挑选礼物。此前微信多次升级送礼功能,加强送礼醒目性和便利,今年1月1日,“送礼物”按钮移到“购买”旁边,更加显眼;增加收礼的仪式感,新增“开”的按钮;今年1月7日,上线礼物入口,在我-订单与卡包入口可看到已送出和收到的礼物,在礼物次级入口可看到“大家都在送”的店铺和商品推荐。建议关注消费零售板块相关转债标的。

— 推 荐 关 注 —