债市笔记 | 本周市场回顾

点击收听债市笔记语音版

宏观方面

本周利率市场整体呈现震荡上行态势,原因或在于中东地缘政治风险冲击释放缓解、权益市场表现强势跷跷板效应以及部分止盈情绪导致。

本周重要事件:

1、MLF超量续作

2、新发科创债顺利

3、我国5月财政数据公布

4、发改委召开新闻发布会

5、中东地缘政治风险缓解

2025年6月25日,中国人民银行开展3000亿元中期借贷便利(MLF)操作。本月MLF到期1820亿元,实现净投放1180亿元,连续第四个月加量续作。

自5月债市“科技板”落地至今,新发科创债主体进一步扩容至中小银行。截至6月25日,新发科创债整体规模超过了5500亿元。银行发行主体主要集中于北京、长三角地区和沿海地区,由于民营经济更为发达,区域内的银行也更为积极发行科创债。值得注意的是,6月25日,四川银行公告拟于6月30日发行总额为11亿元的科创债。此次四川银行发行科创债,意味着发行主体向西南区域进一步覆盖。

税收方面,1-5月全国一般公共预算收入96623亿元,同比下降0.3%。其中,全国税收收入79156亿元,同比下降1.6%;非税收入17467亿元,同比增长6.2%。分中央和地方看,中央一般公共预算收入41486亿元,同比下降3%;地方一般公共预算本级收入55137亿元,同比增长1.9%。单月来看,5月财政收入增速整体小幅回踩。公共财政收入同比、税收收入同比均出现小幅回落,但仍位于正值区间,强于一季度表现。非税收入同比-2.2%,为2024年以来首次转负。细分来看,国内增值税(累计同比2.4%)、个人所得税(8.2%)表现较好。

支出方面,1-5月全国一般公共预算支出112953亿元,同比增长4.2%。分中央和地方看,中央一般公共预算本级支出15792亿元,同比增长9.4%;地方一般公共预算支出97161亿元,同比增长3.4%。单月来看,5月公共财政支出同比2.6%,其中中央支出同比11.0%、地方支出同比0.9%。狭义财政支出增速同样较前值放缓,但财政收支差额进一步走阔,反映支出相对韧性。主要支出项为社保就业、债务付息等刚性支出。

政府性基金预算收入方面,1-5月全国政府性基金预算收入15483亿元,同比下降6.9%;支出方面,全国政府性基金预算支出32125亿元,同比增长16%。5月再次回落至负增区间,政府性基金预算收入同比-8.1%(前值8.1%)。

美国东部时间24日凌晨1时许,美国总统特朗普通过社交媒体宣布以色列与伊朗达成全面停火协议,计划分阶段实施,24小时后正式结束为期12天的冲突。协议分两个阶段:伊朗率先停火12小时,随后以色列跟进停火12小时,24小时后战争正式结束。特朗普强调停火需“保持和平与尊重”,并称两国展现了“勇气与智慧”。以色列当地时间24日早间宣布开放领空。

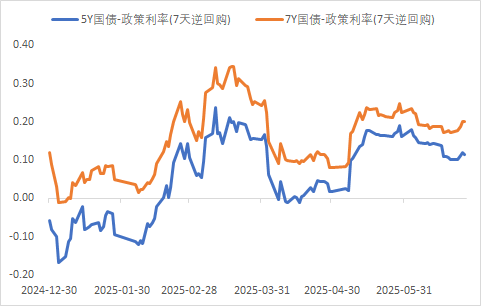

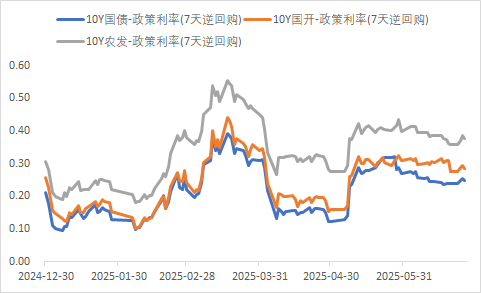

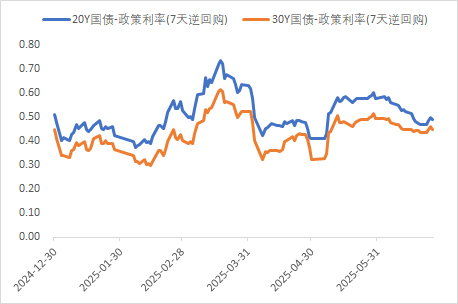

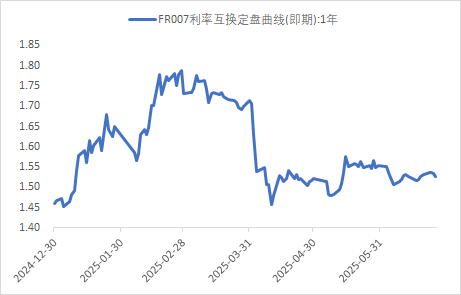

利率方面

数据来源:同花顺iFinD

截止日期:2025年6月27日

信用方面

高收益债数据:

周四(6月26日),信用债高收益成交总量95.59E,较周三下滑5.28%;其中,城投债成交量62.00E,减少6.14%;山东成交量28.14E,较周三增长18.89%,此外,贵州、云南成交量较高,分别为12.59E及3.93E。地产债成交量6.60E,减少29.78%;其他产业债成交量26.99E,增加6.01%。

地产新闻跟踪:

6月26日惠誉将龙湖集团控股有限公司的长期外币发行人主体评级、高级无抵押评级以及其未偿高级票据的评级从“BB”下调至“BB-”。发行人评级展望维持负面。此次评级下调反映了龙湖集团的销售额持续下滑,使其现金流和流动性缓冲承压,难以应对近期大量到期债务。负面展望是因公司及整个行业能否实现持续的销售复苏仍不明朗。龙湖集团的评级受其强大的银行融资渠道,以及其庞大的投资性房地产(IP)组合支持,其IP组合运营稳健且经常性收入贡献不断增加。惠誉认为,中国民营开发商在资本市场融资渠道的改善有助于提升龙湖集团的财务灵活性。

转债方面

今日转债市场有所上涨,中证转债指数上涨0.21%,可转债等权指数上涨0.36%。今日转债市场成交额599.07亿元,成交额相比上个交易日小幅放量。A股三大指数今日涨跌不一,截至收盘,沪指跌0.7%,深成指涨0.34%,创业板指涨0.47%,北证50指数涨1.06%。全市场成交额15756亿元,较上日缩量475亿元。全市场超3300只个股上涨。板块题材上,有色金属、AI硬件、多元金融、智能医疗板块涨幅居前;银行、油气开采、跨境支付、旅游及酒店板块跌幅居前。

近期汽车板块有所反弹。昨晚小米召开“人车家全”生态战略发布会,正式发布小米AI眼镜,并推出首款SUV车型小米YU7,同时SU7 Ultra宣布刷新纽北量产电动车纪录,标志小米正式杀入汽车行业主战场。小米YU7 SUV正式发布,定价标准版25.35万元,Pro版27.99万元,Max版32.99万元。标准版CLTC续航高达835公里,全系800V平台,15分钟最高补能620公里。搭载4nm芯片,配备“天际屏”抬头显示,五音区语音交互,并全面优化苹果CarPlay及生态体验。全系标配激光雷达、NVIDIA Orin-X芯片,标配基于1000万Clips训练的端到端大模型智驾系统。全面对标并以更低价格挑战特斯拉Model Y,志在重塑中大型纯电SUV市场格局。小米SU7 Ultra以7分04秒954的成绩成为纽北最快量产电动车,原型车更跑出6分22秒的惊人成绩。YU7 SUV核心配置,性能方面,Max版0 - 100km/h加速仅需3.23秒。小米汽车官微称,小米YU7,1小时大定突破289000台。建议关注新能源车产业链转债标的。

今日有色金属板块涨幅较好。近期,联储释放出不少鸽派信息,尽管联储主席态度仍较为谨慎,但众多联储官员的鸽派言论使得市场预期发生改变,7月第一次降息的概率也攀升至40%。在此背景下,市场对美国经济衰退的担忧情绪得到修正,纷纷进入预防式降息的交易模式,进而导致美元指数出现大跌,而商品价格则大幅上涨。在工业金属领域,铜是优先选择的对象。美国经济已进入预防式降息阶段,7月大美丽法案上会后,美国财政将再次扩张,这将更有利于金融属性较强的铜。目前来看,铜下半年的供需格局较为乐观,卡莫阿停产以及冶炼费低迷等因素使得市场普遍预期下半年铜矿供需会更加紧张,铜价有望在下半年站稳1万美元/吨。虽然铜的现货溢价较高,但铜不存在巨大的逼仓风险,因为国内有充裕的铜出口可供交付,市场所担忧的逼仓因素不太可能真正出现。再看黄金,其节奏需要特别关注。黄金可能依然处于上升通道中,尽管短期受到伊以战争结束和贸易战暂缓的影响,但当下世界依然处于动荡之中,黄金作为保值和财富贮藏的工具仍有很大的上升空间,且央行仍在持续购买。我们预计短期内金价可能会因风险偏好上行和交易复苏而出现波动,但从长期来看,黄金正在进入企稳阶段,当下是黄金的买入时机。从节奏上分析,7月进入交易中报业绩阶段,部分黄金公司业绩有望超预期,这将有望激发市场此前被压抑的情绪。建议关注有色金属板块转债标的。

— 推 荐 关 注 —