债市笔记 | 本周市场回顾

点击收听债市笔记语音版

宏观方面

本周利率整体呈现震荡上行态势,原因或在于权益市场表现偏强以及增量信息频出提振风险偏好,机构行为方面银行等配置力量减弱叠加非银大幅卖出。

本周重要事件:

1、6M买断式逆回购续作

2、我国7月通胀数据公布

3、我国7月金融数据公布

4、我国7月经济数据公布

5、消费贷款贴息1%

6、英伟达芯片技术管理改革

7、美国7月通胀数据公布

2025年8月15日,中国人民银行将以固定数量、利率招标、多重价位中标方式开展5000亿元买断式逆回购操作,期限为6个月(182天),当月到期6M5000亿元,合计净投放1000亿元。

通胀数据方面,7月CPI环比上升0.4%,同比持平(高于预期值-0.1%),核心CPI同比增长0.8%,服务价格同比增长0.5%,消费品价格同比下降0.4%。CPI同比增速仍偏低,但环比增速有所回暖。核心CPI环比0.4%,处于季节性的上限,同比的0.8%创2024年3月以来新高。7月PPI环比下降0.2%,同比下降3.6%(低于预期的-3.4%),PPIRM同比下降4.5%。PPI环比降幅比上月收窄0.2个百分点,为3月份以来环比降幅首次收窄。总的来说,本次数据存在部分亮点,尤其是核心CPI表现,另外PPI方面在基数以及后续政策影响下同比或存在触底可能。但本次数据也仍显示推动总体物价水平至合理区间存在难度,后续还需政策持续发力。随着政治局会议定调,或可期待这些政策后续对于价格端的传导。

金融数据方面,7月社融增加1.16万亿元,低于市场平均预期,同比多增3893亿元;社融存量增速为9.0%,较上月提升了0.1个百分点。各分项中,实体信贷同比偏弱,政府债融资同比明显改善。其中实体信贷减少了4263亿元,同比多减3455亿元,与7月票据利率月末加速下行情况基本匹配;政府债融资增加1.2万亿元,同比多增5559亿元,除积极财政的体现外,还包括去年同期基数偏低。

人民币贷款方面,7月当月新增-500亿元,同比少增3100亿元,近20年再度呈现读数负值。分项来看,居民端新增贷款规模为-4893亿元,同比少增2793亿元,新增居民短债、中长贷继4月后再度呈现“双负”状态,分别为-3827、-1100亿元,同比少增1671、1200亿元。企业端新增贷款规模为600亿元,同比少增700亿元,新增企业短债、中长贷也呈现“双负”状态,分别为-5500、-2600亿元,同比分别为持平和少增3900亿元,票据融资新增8711亿元,同比多增3125亿元,票据冲量明显。

M2、M1方面,7月M1同比增长5.6%,强于预期的5.3%,较上月提升了1.0个百分点,原因一部分或在于低基数,另外也可能在于财政对实体部门的净支出同比多增以及权益资产上涨风险偏好提升等。M2增速为8.8%,强于预期的8.2%,较上月提升了0.5个百分点,M2与M1剪刀差进一步收窄。

经济数据方面,全国规模以上工增值7月同比增长5.7%,预期值增长6.0%,前值增长6.8%,环比增长0.38%。社会消费品零售总额38780亿元,同比增长3.7%,预期值增长4.6%,前值增长4.8%,环比下降0.14%。1-7月份,全国固定资产投资(不含农户)288229亿元,同比增长1.6%,预期值增长2.7%,前值增长2.8%,房地产仍为主要拖累项,扣除房地产开发投资,全国固定资产投资增长5.3%。1-7月份,全国城镇调查失业率平均值为5.2%,预期值增长5.1%,前值增长5.0%,失业率小幅超预期上行。总体来说7月产需走弱,失业率上升。

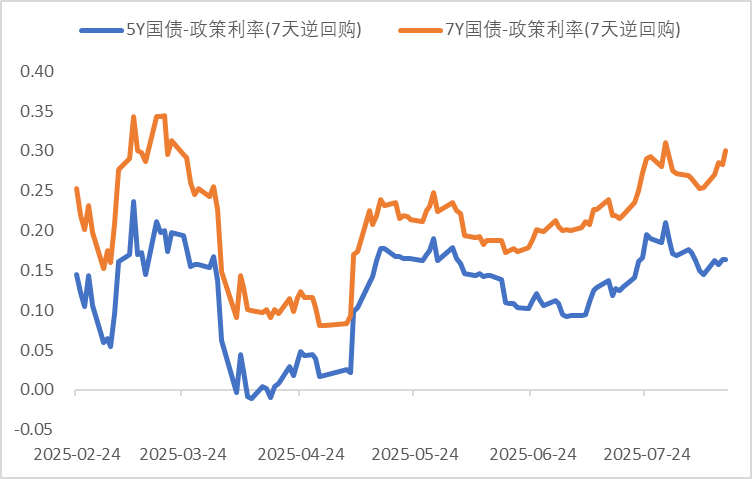

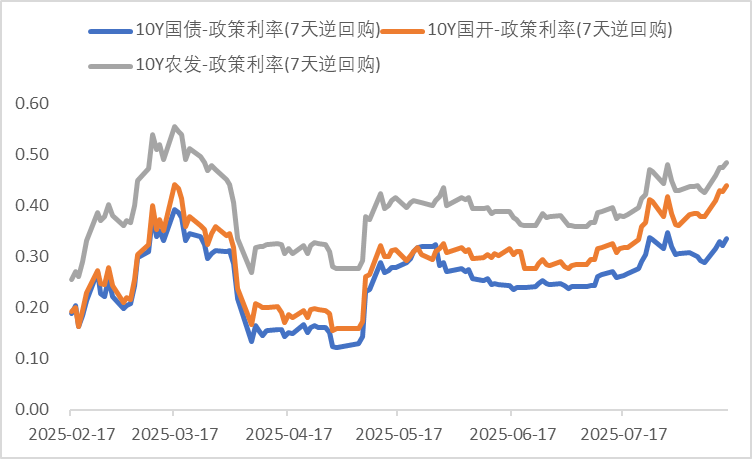

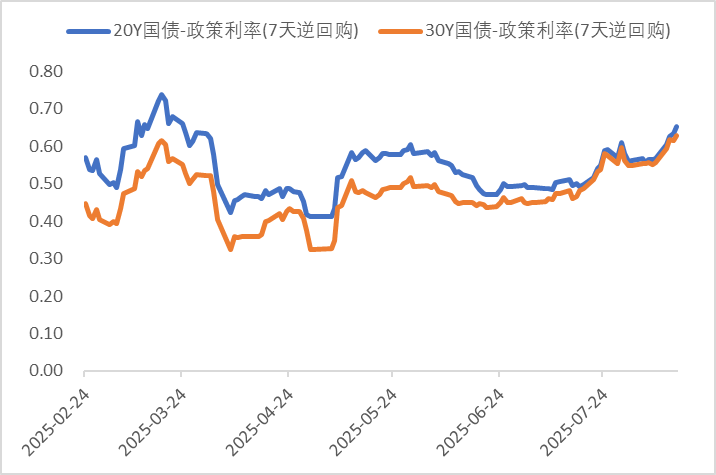

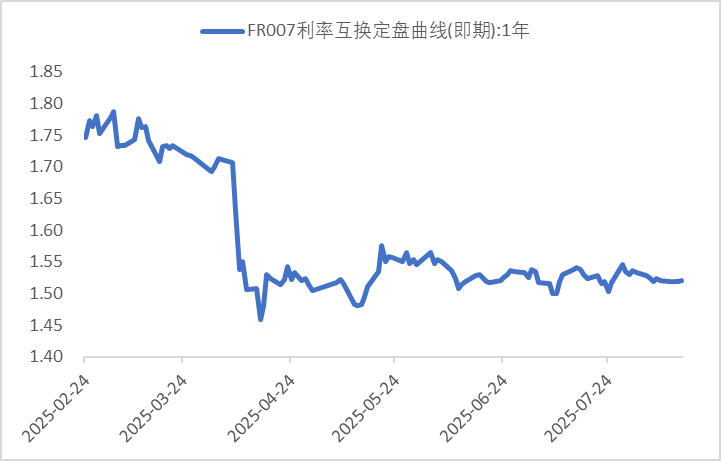

利率方面

数据来源:同花顺iFinD

截止日期:2025年8月15日

信用方面

高收益债数据:

周四(8月14日),信用债高收益成交总量74.85E,较周三下滑4.46%;其中,城投债成交量45.99E,减少5.48%;山东成交量18.95E,较周三降低22.68%,此外,贵州、重庆成交量较高,分别为5.59E及3.29E。地产债成交量15.29E,增加439.00%;其他产业债成交量13.58E,减少49.44%。

市场新闻跟踪:

转债方面

今日转债市场有所上涨,中证转债指数上涨0.90%,可转债等权指数上涨1.29%。今日转债市场成交额1031.00亿元,成交额相比上个交易日小幅放量。A股三大指数集体收涨,截至收盘,沪指涨0.83%,深成指涨1.60%,创业板指涨2.61%,北证50指数涨3.04%,沪深京三市全天成交额22728亿元,较上日缩量334亿元。全市场超4600只个股上涨。板块题材上,PEEK材料、液冷服务器、PCB概念、证券板块走高,银行板块调整。

今日券商板块表现强劲,根据wind数据显示,券商指数盘中涨幅最高突破5%,主要受以下多重因素驱动:市场活跃度提升:两融余额突破2万亿元,投资者参与融资融券交易数量创年内新高,环比增长9.67%,直接利好经纪和资本中介业务。政策环境优化:公募基金费率改革提速,浮动费率产品获市场认可,叠加险资举牌频次增加,显示机构资金持续流入权益市场,强化了板块的业绩预期。流动性宽松预期:美联储9月降息概率升至95%,全球流动性宽松背景下,风险偏好提升推动增量资金入场。交投情绪高涨:根据wind数据显示,沪深两市成交额连续多日超2万亿元,券商板块近3个月日均成交额达921.5亿元(2025年8月14日数据),换手率显著提升至3.03%。业绩改善预期:中报披露窗口期内,行业净利润合计同比增长显著,ROE边际改善至2.28%(2025年中报平均数据),基本面修复进一步提振市场信心。建议关注券商板块转债标的。

— 推 荐 关 注 —