债市笔记 | 本周市场回顾

点击收听债市笔记语音版

宏观方面

节后两交易日,国内股债行情均出现明显波动。10月9日在海外情绪和央行资金大量投放下,股债双牛,周五权益调整,债亦震荡。

本周重点事项:

1、央行大量资金投放

2、10月国债发行量

3、市场博弈央行重启买债行情

4、30年国债活跃券切换

10 月 9 日,央行开展 6120 亿元 7 天期逆回购操作,中标利率 1.40%,与此前持平,同时通过3个月买断式逆回购投放11000亿元,通过公开市场操作释放流动性,为债市提供平稳的资金环境,缓解跨节资金需求后的市场波动压力。

10 月国债发行规模约 1.4 万亿元,净融资额约 4290 亿元,较 9 月的 7278亿元环比大幅下降;地方债发行量约 5000 亿元,净融资额约2400 亿元,较 9 月的 3737 亿元小幅下降。两者合计,10 月政府债净融资规模约 6700 亿元,较 8 月的 1.1 万亿元明显回落,新债供给对资金面的扰动减弱,缓解利率上行压力。

10 月 9 日,上证指数突破 3900 点,但债市未受 “跷跷板” 效应冲击,且受到央行资金大量投放的利好,交易盘博弈 “重启买债” 预期,各期限利率债普遍收涨。从成交结构看,基金(增持 5-10 年国债及 5 年内金融债)与券商(增持中短期利率债、5-10 年国债、超长国债)是核心净买入力量。

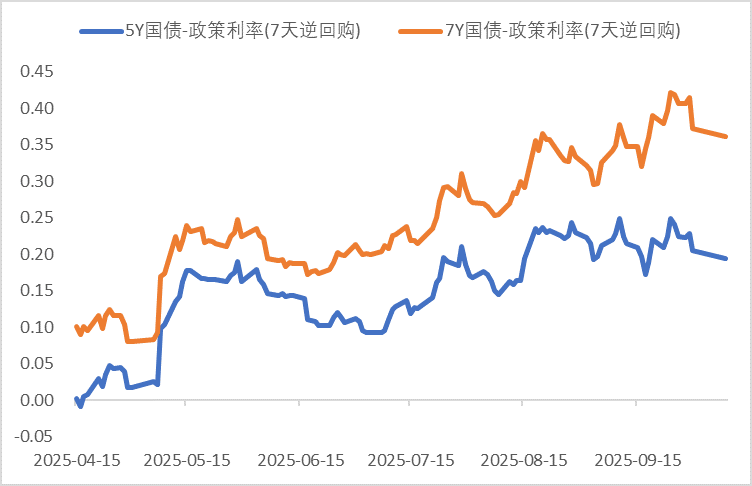

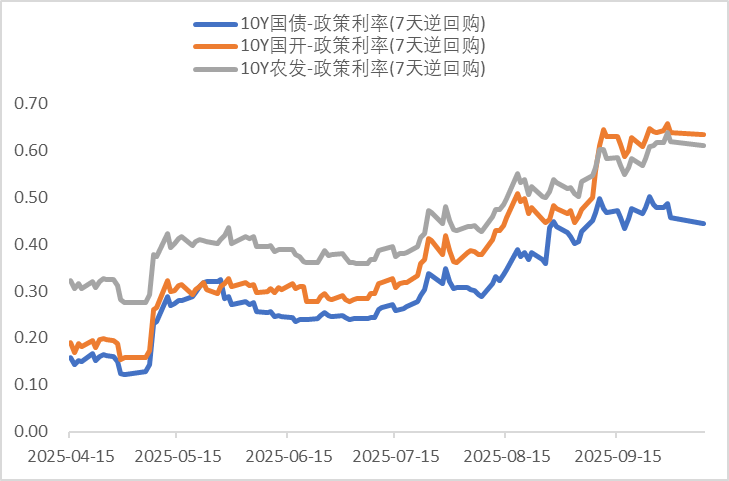

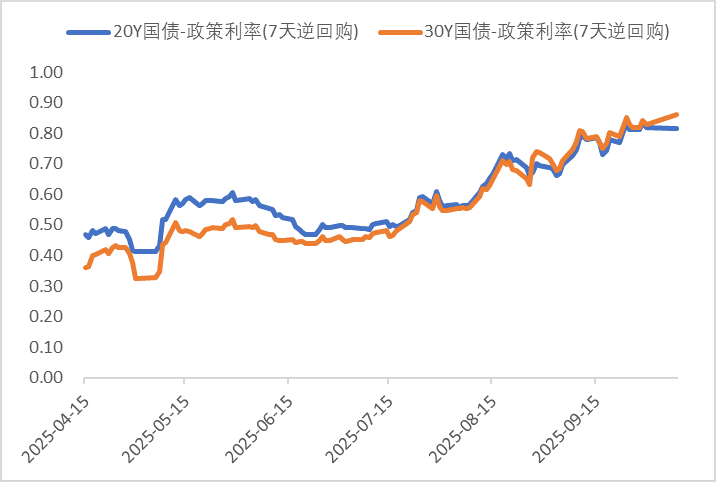

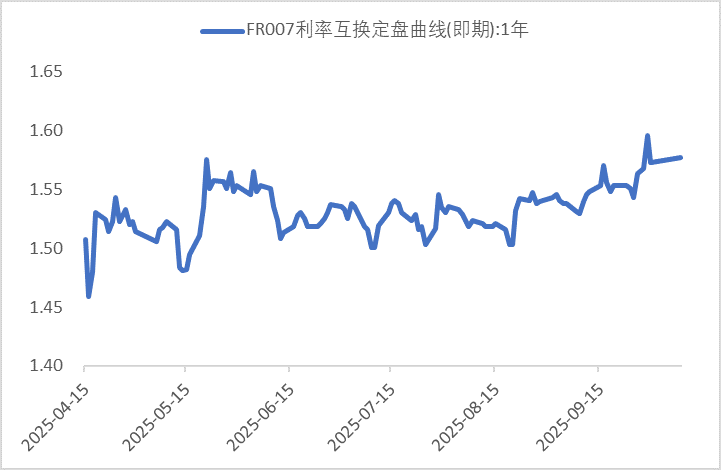

利率方面

数据来源:同花顺iFinD

截止日期:2025年10月10日

信用方面

高收益债数据跟踪:

周四(10月9日),长假后首个工作日信用债高收益成交总量37.40E,较节前(9月30日)回升25.62%;其中,城投债成交量37.59E,上升49.76%;地产债成交量2.01E,减少36.04%;其他产业债成交量7.38E,下滑19.46%。其中山东成交量9E,较节前回升46.58%;四川、河南、重庆成交量相对较高,分别为7.16E、4.32E及2.76E;此外,陕西、江苏亦有2E左右成交量。

转债方面

今日转债市场出现调整,中证转债指数下跌0.45%,可转债等权指数下跌0.49%。今日转债市场成交额703.95亿元,成交额相比上个交易日小幅放量。A股三大指数今日集体下跌,截至收盘,上证指数跌0.94%,深证成指跌2.7%,创业板指跌4.55%,北证50跌1.24%。沪深京三市全天成交额25341亿元,较上日缩量1377亿元。板块题材上,半导体、电池、贵金属、算力硬件、光伏设备板块跌幅居前;燃气、纺织制造、煤炭、港口航运、猪肉、水泥建材、电网设备板块涨幅居前。

宠物经济板块今日表现较为亮眼,主要受到多重因素的共同推动。首先,宠物经济整体市场需求持续增长,尤其是在宠物卫生护理用品等领域,消费者关注度不断提升,带动了相关企业的业务拓展和盈利能力增强。其次,行业内部分企业近期公布了良好的业绩表现,并配合合理的现金分红政策,增强了投资者信心。此外,随着新产能的逐步释放,企业的供应能力得到提升,也为未来的增长奠定了基础。从资金面来看,板块内出现了明显的资金流入迹象,尤其是大额资金的介入,进一步刺激了市场热度。与此同时,股东结构的变化也表明市场参与者对该板块的关注度有所上升,筹码趋于集中,有利于短期走势的稳定。技术面上,部分个股出现了积极的技术信号,如MACD等指标的改善,吸引了短线投资者的参与。综合来看,宠物经济板块的强势表现,既受益于行业长期发展趋势的支撑,也受到短期业绩兑现、资金流入以及市场情绪回暖等因素的推动。建议关注宠物经济板块转债标的。

— 推 荐 关 注 —