债市笔记 | 本周市场回顾——四中全会学习体会

点击收听债市笔记语音版

宏观方面

本周利率市场整体呈现区间震荡态势,原因一方面或在于节后中美摩擦再度升温,叠加俄乌事件延续导致海外地缘政治风险不确定性提升;另一方面,本周四中全会召开,预期存在一定分歧。

本周重点事项:

1、我国9月经济数据及财政数据公布

2、四中全会召开

四中全会于2025年10月20日至23日在北京举行。“十五五”规划的背景较“十四五”存在不少的变化,其中国内方面,房地产逐步触底,经济增长逐步向内需转移,人口负增长等;国外方面,全球经贸关系重构,贸易战已经从局部冲突演变为全球事件。地缘政治不确定性事件频率提高,冲击全球政治经济稳定性,如俄乌、伊以、印巴等。全球科技竞争日益明显,以AI为代表的新一轮科技革命和产业变革加速。符合全会对当下的判断,即:“我国发展处于战略机遇和风险挑战并存、不确定难预料因素增多的时期。”

全会提出了“十五五”时期经济社会发展的主要目标:高质量发展取得显著成效,科技自立自强水平大幅提高,进一步全面深化改革取得新突破,社会文明程度明显提升,人民生活品质不断提高,美丽中国建设取得新的重大进展,国家安全屏障更加巩固。在此基础上再奋斗五年,到二〇三五年实现我国经济实力、科技实力、国防实力、综合国力和国际影响力大幅跃升,人均国内生产总值达到中等发达国家水平,人民生活更加幸福美好,基本实现社会主义现代化。虽然一般来说不会进行定量的目标设立,但根据2035年人均国内生产总值达到中等发达国家水平这一目标可以简单做一个测算,联合国2025年更新了发达国家标准,其中最重要的一项是,将人均GDP从2万美元提高到3万美元,2024年我国人均GDP约为1.35万美元,假设平均保持年4.5%的名义GDP增长,则2035年约为2.1万美元,5%对应2.2万美元,5.5%对应2.3%,显然是比较难以实现,不过仍存在变量,若人民币兑美元升值则对应人均GDP也会提升,这么看来达到“中等发达国家”新标准并不是一个遥不可及的目标。

再提保持战略定力,积极识变应变求变,或意味着后续政策出台可能会根据估计形势做计划。发展目标主要聚焦6方面,即:经济发展、改革开放、文化建设、生态文明、社会民生、国家治理。以及十二项重大部署为:

(1)建设现代化产业体系,巩固壮大实体经济根基。

(2)加快高水平科技自立自强,引领发展新质生产力。

(3)建设强大国内市场,加快构建新发展格局。

(4)加快构建高水平社会主义市场经济体制,增强高质量发展动力。

(5)扩大高水平对外开放,开创合作共赢新局面。

(6)加快农业农村现代化,扎实推进乡村全面振兴。

(7)优化区域经济布局,促进区域协调发展。

(8)激发全民族文化创新创造活力,繁荣发展社会主义文化。

(9)加大保障和改善民生力度,扎实推进全体人民共同富裕。

(10)加快经济社会发展全面绿色转型,建设美丽中国。

(11)推进国家安全体系和能力现代化,建设更高水平平安中国。

(12)如期实现建军一百年奋斗目标,高质量推进国防和军队现代化。

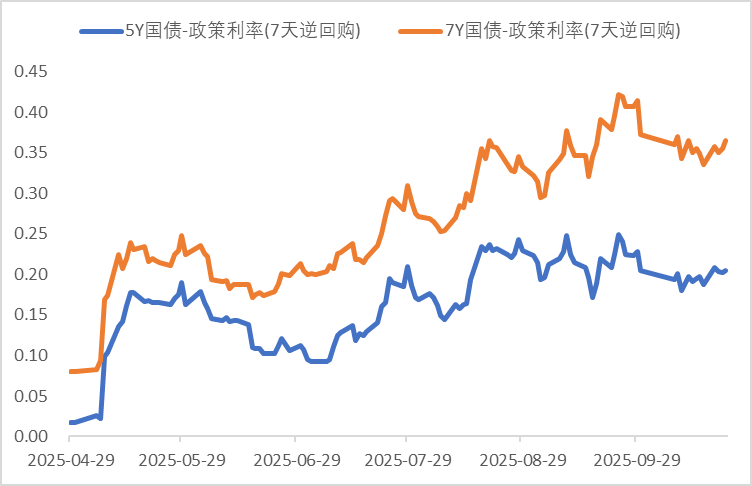

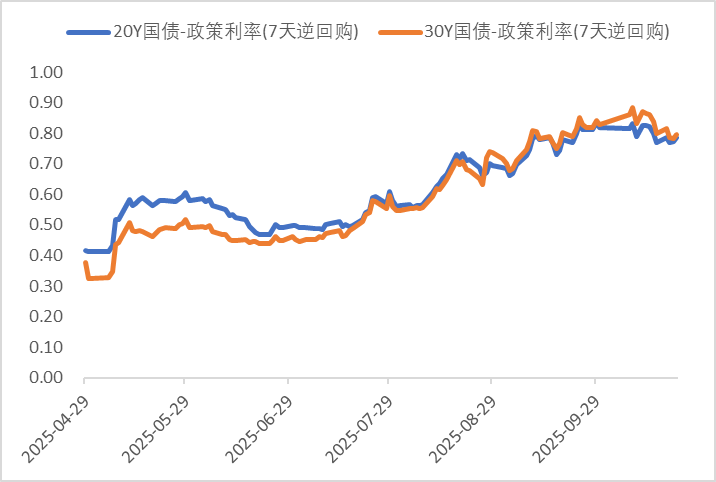

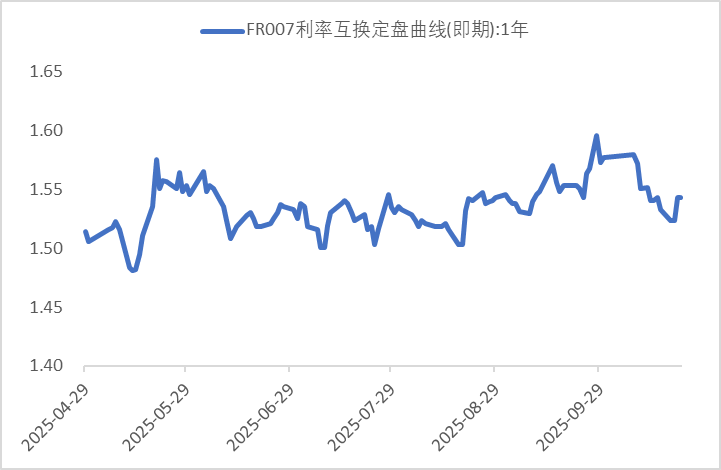

利率方面

数据来源:同花顺iFinD

截止日期:2025年10月24日

信用方面

高收益债数据跟踪:

周四(10月23日),信用债高收益成交总量150.91E,较周三上升13.65%;其中,城投债成交量92.83E,增加16.35%;地产债成交量8.86E,增加180.12%;其他产业债成交量49.22E,减少1.23%。

市场新闻跟踪

融资租赁增值税负超3%即征即退优惠政策取消。该政策为经人民银行、银监会或者商务部批准从事融资租赁业务的试点纳税人中的一般纳税人,提供有形动产融资租赁服务和有形动产融资性售后回租服务,对其增值税实际税负超过3%的部分实行增值税即征即退政策。

转债方面

今日转债市场出现上涨,中证转债指数上涨0.68%,可转债等权指数上涨0.99%。今日转债市场成交额529.53亿元,成交额相比上个交易日小幅放量。A股三大指数今日集体上涨,截至收盘,上证指数涨0.71%,深证成指涨2.02%,创业板指涨3.57%,北证50涨1.15%。沪深京三市全天成交额19916亿元,较上日放量3309亿元。全市场超3000只个股上涨。板块题材上,存储芯片、算力硬件、商业航天、军工装备、光刻机、人形机器人概念股涨幅居前;深圳国企改革、煤炭开采加工、燃气、白酒、房地产、钢铁、零售板块跌幅居前。

商业航天与卫星行业今日表现较好,主要得益于政策强力驱动与技术突破的双重共振。国家“十四五”规划明确构建天地一体信息基础设施,将商业航天列为战略性新兴产业,工信部推动卫星物联网商用试验,三大运营商获卫星通信业务资质,为产业落地提供制度保障。技术层面,可重复使用火箭实现工程化应用,单次发射成本显著下降,卫星制造通过模块化设计与自动化产线将生产周期压缩至数天,单星成本大幅降低,支撑低轨星座规模化组网。当前,国内多个巨型星座项目进入密集发射期,2025年已累计完成多批次卫星发射,海南、东方航天港等发射场能力持续提升,年发射频次显著增加。同时,卫星通信、导航、遥感等应用场景加速向海洋科考、航空宽带、灾难应急、低空经济及全球物联网延伸,带动产业链需求全面释放。全球卫星互联网市场预计2025至2030年复合增长率超18%,中国凭借“国家队+民营力量”双轮模式,在运力、成本与应用端形成差异化优势,产业生态正从技术验证迈向商业化爆发阶段。建议关注商业航天领域转债标的。

— 推 荐 关 注 —