债市笔记 | 本周市场回顾

点击收听债市笔记语音版

宏观方面

本周债券收益率总体震荡,日内波动较大,但缺乏主线,主要受到机构行为和交易情绪的冲击。

本周重要事件:

1.统计局发布11月经济数据

2.财政部与中国人民银行联合工作组召开第二次组长会议

3.证券时报:央行可能进一步推动稳定国债收益率曲线、改革贷款市场报价利率(LPR)报价等工作

4.美国劳工统计局发布11月CPI

统计局发布11月经济数据。中国11月城镇调查失业率 5.1%,预期5.1%,前值5.10%。中国11月规模以上工业增加值同比 4.8%,预期5%,前值4.90%。中国11月今年迄今城镇固定资产投资同比 -2.6%,预期-2.3%,前值-1.70%。中国11月社会消费品零售总额同比 1.3%,预期2.8%,前值2.90%。

据中国央行网站,为推动实施更加积极有为的宏观政策,加强财政政策与货币政策协调配合,近日,财政部与中国人民银行联合工作组召开第二次组长会议。财政部党组成员、副部长廖岷,中国人民银行党委委员、副行长邹澜出席会议并讲话。会议充分肯定了去年联合工作组成立以来部、行协同配合取得的成效,并就金融市场运行、政府债券发行管理、央行国债买卖操作和完善离岸人民币国债发行机制等议题进行了深入研讨。双方一致认为财政政策与货币政策的协同发力,为应对当前复杂多变的市场环境、推动经济持续回升向好提供了有力保障。下一步,要继续积极发挥部、行联合工作组机制作用,深化合作,加强协同,持续推动我国债券市场平稳健康发展,共同保障财政政策、货币政策更好落地见效。财政部、中国人民银行相关司局负责同志参加会议。

证券时报:鉴于央行正逐步淡化量化目标,更加注重价格型调控工具的作用,新的一年,央行还可能进一步推动收窄利率走廊、稳定国债收益率曲线、改革贷款市场报价利率(LPR)报价等工作,加强各项利率之间的协同性和联动性,持续提升货币政策的传导效果。加强财政政策和货币政策协调配合同样有助于扩大政策效能,在贷款贴息、风险补偿、信用增进、国债发行等多个领域,财政、货币政策仍有深化合作空间。

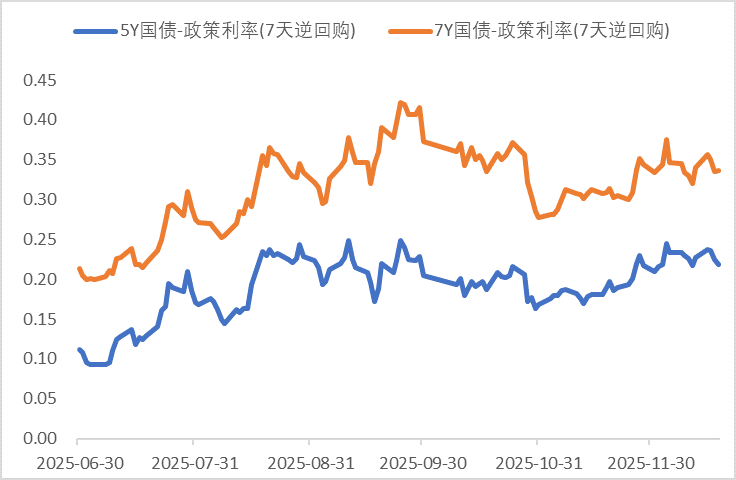

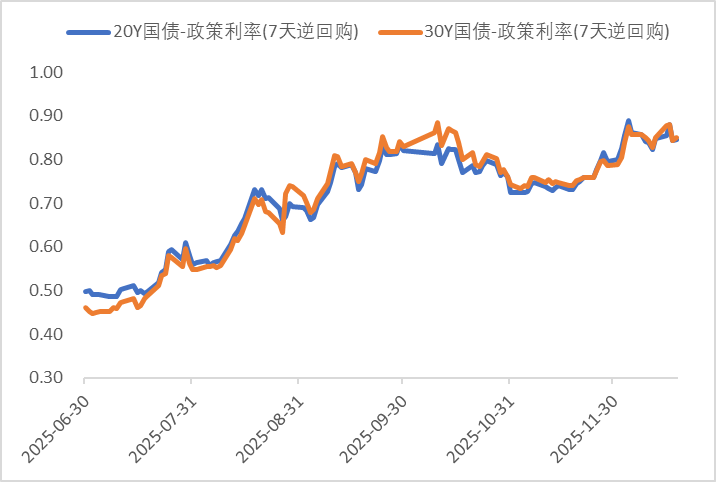

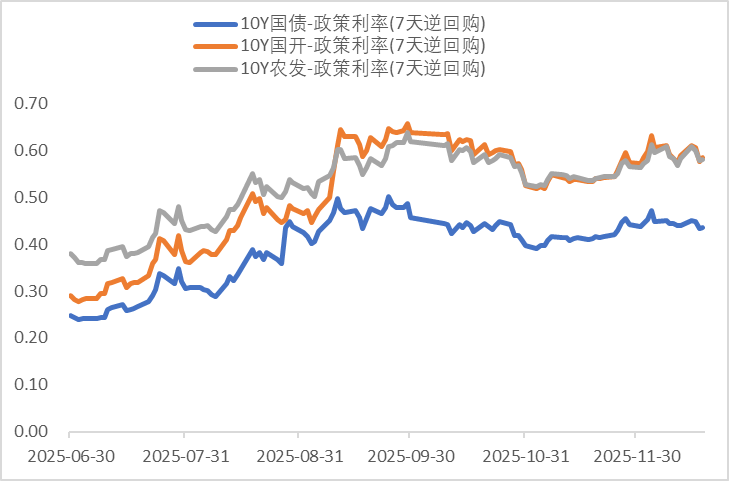

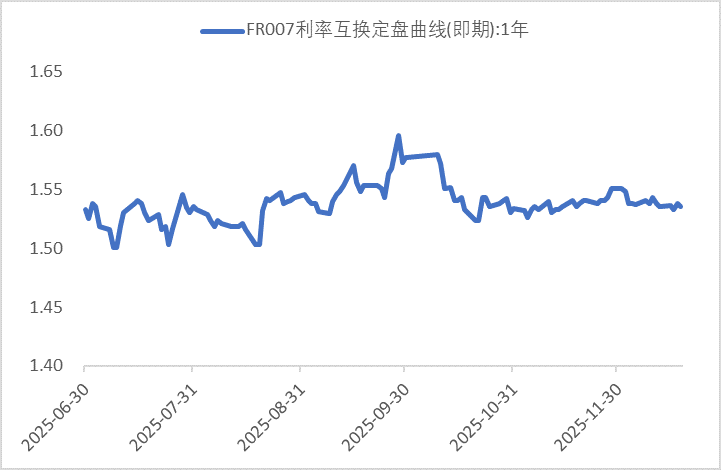

利率方面

数据来源:同花顺iFinD

截止日期:2025年12月19日

信用方面

高收益债数据:

周四(12月18日),信用债高收益成交总量109.69亿,较周三上升7.31%;其中,城投债成交量65.97亿,减少6.86%;山东成交量21.92亿,较周三增长3.99%,此外,贵州、重庆成交量较高,分别为7.95亿及6.35亿。地产债成交量7.42亿,增加55.63%;其他产业债成交量36.30亿,增加36.35%。

市场新闻跟踪:

转债方面

今日转债市场出现上涨,中证转债指数上涨0.38%,可转债等权指数上涨0.50%。今日转债市场成交额712.04亿元,成交额相比上个交易日小幅放量。截至收盘,上证指数涨0.36%,深证成指涨0.66%,创业板指涨0.49%,北证50涨0.99%。全市场成交额17392亿元,较上日成交额放量625亿元。板块题材上,零售、乳业、可控核聚变板块活跃,半导体板块调整。

近期航天板块涨幅较好。美国白宫当地时间12月18日发表声明称,特朗普当日签署了一项行政命令,为“美国优先”的太空政策制定了愿景,以确保美国在太空探索、安全和商业领域“引领世界”。该命令要求美国到2028年重返月球,并在2030年前建立永久月球前哨站的初始设施,指示在月球和轨道上部署核反应堆。该命令通过升级发射基础设施和开发商业途径,以在2030年前取代国际空间站,从而刺激私营部门的创新和投资。该命令指示总统科学技术顾问协调国家太空政策工作,并指示联邦各部门和机构共同执行该命令,包括简化采购流程、实施相关的太空安全战略,确保拥有适当的人力资源来实现这些目标。建议关注航天板块转债标的。

— 推 荐 关 注 —