债市笔记 | 简析12月通胀数据

点击收听债市笔记语音版

宏观方面

2026年1月9日,国家统计局发布2025年12月全国居民消费价格指数(CPI)和工业生产者出厂价格指数(PPI)数据。

12月CPI同比上涨0.8%,预期上涨0.9%,前值0.7%;环比增0.2%,前值-0.1%。12月CPI的同比涨幅扩大与环比转涨,核心驱动力来自食品价格的回暖与工业消费品的需求提振。从同比维度看,食品价格上涨1.1%,对CPI同比的上拉影响增加约0.17个百分点,成为拉动CPI回升的关键力量。环比视角下,CPI由上月下降0.1%转为上涨0.2%,主要受除能源外的工业消费品价格上涨推动,同时元旦临近带动居民购物娱乐需求增加。

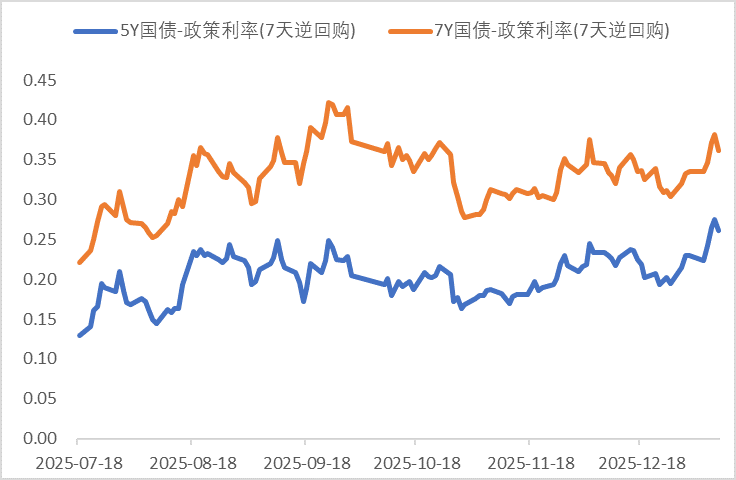

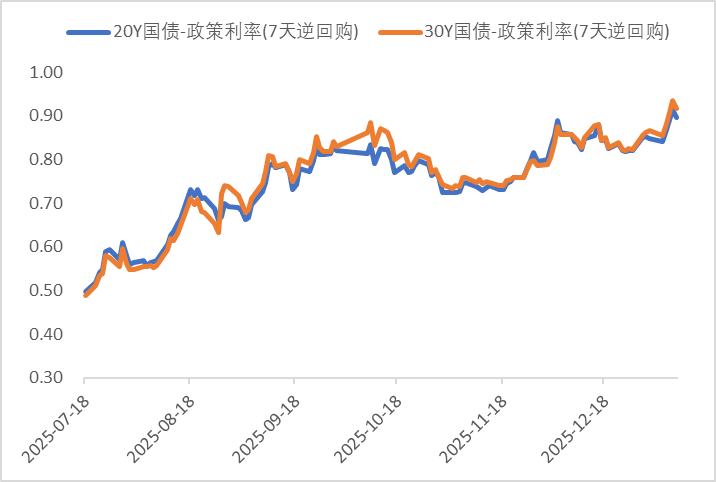

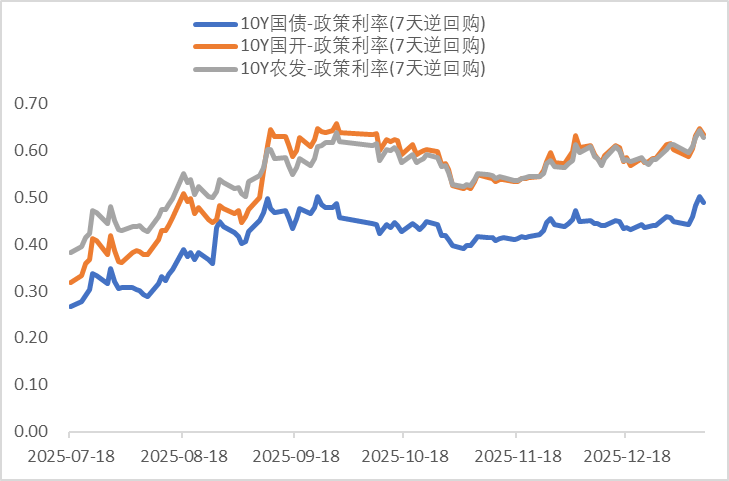

利率方面

数据来源:同花顺iFinD

截止日期:2026年1月9日

信用方面

高收益债数据:

周四(1月8日),信用债高收益成交总量117.64亿,较周三下滑13.42%;其中,城投债成交量83.17亿,减少9.47%;山东成交量33.77亿,较周三增长3.16%,此外,贵州、陕西成交量较高,分别为10.90亿及6.21亿。地产债成交量13.95亿,增加28.69%;其他产业债成交量20.53亿,减少38.13%。

市场新闻跟踪:

转债方面

今日转债市场出现上涨,中证转债指数上涨0.89%,可转债等权指数上涨1.08%。今日转债市场成交额1012.05亿元,成交额相比上个交易日小幅放量。

今日国防军工板块表现较好,主要受政策强力驱动、技术迭代加速与全球地缘紧张共振。根据wind数据,2024年中国军费支出达2.25万亿元,连续多年保持7%以上增长,“十五五”规划与建军百年目标明确推动装备列装提速,新型无人智能、高超声速、网电攻防等新质战斗力成为核心方向。技术层面,商业航天加速发展,低轨星座建设与可回收火箭技术突破带动航天电子、卫星通信等环节需求;AI与军工深度融合,智能感知、自主决策系统在无人机、作战平台中加速落地。市场需求方面,全球军费普遍上行,中国军贸因实战检验与性价比优势迎来出口窗口期,印巴冲突等事件强化国际采购意愿。根据wind数据,资金端近一周板块主力净流入14.02亿元,资金向军工电子、航天装备、无人系统等高景气细分领域集中,市场情绪显著回暖。建议关注国防军工板块转债标的。

— 推 荐 关 注 —