债市笔记 | 本周市场回顾

点击收听债市笔记语音版

宏观方面

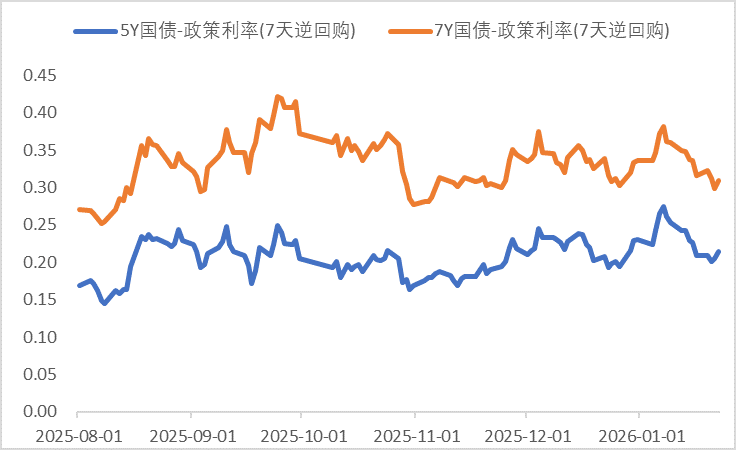

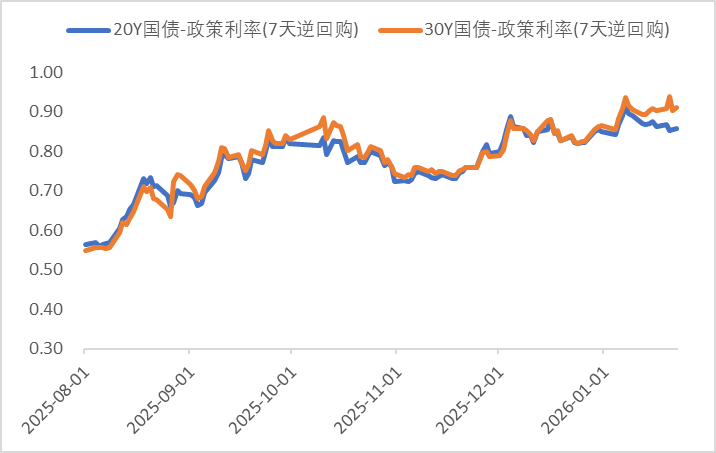

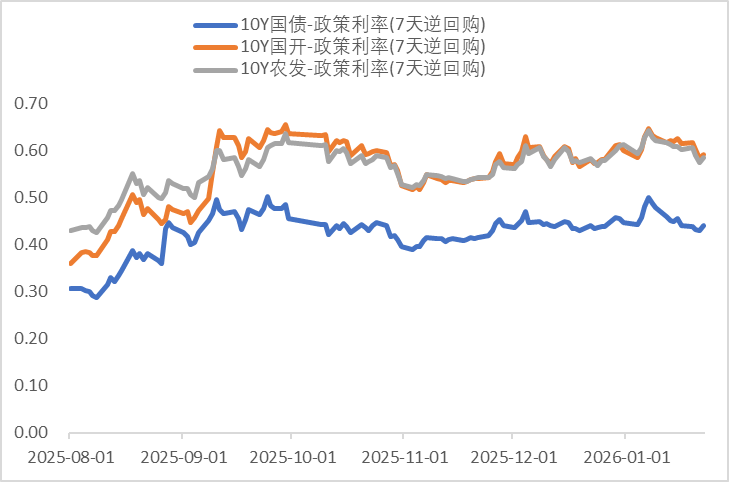

本周债市收益率短端平稳,10年国债收益率基本震荡,30年国债收益率明显下行近4bp,下行主要源于本周二和本周三新闻发布会政策力度有限,一级投标中7年国债发行结果良好,市场情绪修复。

本周重要事件:

1.中国12月经济数据发布

2.发改委新闻发布会

3.财政部新闻发布会

1月19日,国家统计局公布数据显示,2025年全年国内生产总值1401879亿元,按不变价格计算,比上年增长5.0%,四季度增长4.5%;中国12月规模以上工业增加值同比增5.9%,1-11月同比4.8%;中国1—12月份固定资产投资同比下降3.8%,1-11月同比下降2.6%;中国12月社会消费品零售总额同比增0.9%,1-11月同比1.3%。

国新办举行新闻发布会,请国家发展改革委副主任王昌林介绍落实中央经济工作会议精神,推动“十五五”实现良好开局有关情况,并答记者问。2026年宏观政策将如何施策?一是要坚持把宏观政策的发力点放在做强国内大循环上,全方位扩大国内需求。二是坚持把发展经济的着力点放在实体经济上,加快构建现代化产业体系。三是坚持把市场运行的调控点放在纵深推进全国统一大市场建设上,充分激发市场活力。

国新办举行新闻发布会,请财政部副部长廖岷介绍发挥积极财政政策作用,推动经济社会高质量发展有关情况,并答记者问。2026年,财政部门将继续实施更加积极的财政政策,2026年财政赤字、债务总规模和支出总量将保持必要水平,总量增加、结构更优、效益更好、动能更强,确保总体支出力度“只增不减”、重点领域保障“只强不弱”。支持国家创业投资引导基金投早、投小、投长期、投硬科技。对相关科技创新类贷款给予财政贴息,央行同时提供再贷款支持。

利率方面

数据来源:同花顺iFinD

截止日期:2026年1月23日

信用方面

高收益债数据:

周四(1月22日),信用债高收益成交总量124.56亿,较周三上升4.01%;其中,城投债成交量72.22亿,减少3.00%;山东成交量30.96亿,较周三增长0.00%,此外,贵州、陕西成交量较高,分别为9.06亿及3.89亿。地产债成交量17.24亿,减少19.52%;其他产业债成交量35.10亿,增加47.02%。

市场新闻跟踪:

转债方面

今日转债市场出现上涨,中证转债指数上涨1.28%,可转债等权指数上涨1.18%。今日转债市场成交额956.84亿元,成交额相比上个交易日小幅放量。股市方面,A股今日集体上涨,截至收盘,沪指涨0.33%,深成指涨0.79%,创业板指涨0.63%,北证50指数涨3.82%,沪深京三市成交额31181亿元,较上日放量4017亿元,三市超3900只个股飘红。板块题材上,光伏设备、有色金属、电池、培育钻石、商业航天、医药商业、钢铁、文化传媒板块涨幅居前;保险、机场航运、银行、煤炭、白酒、燃气板块表现落后。

— 推 荐 关 注 —