大类资产周报 | 长假临近市场量能趋弱,风险资产下跌债券走强

大类资产周报-2026.2.8

1. 股票市场行情

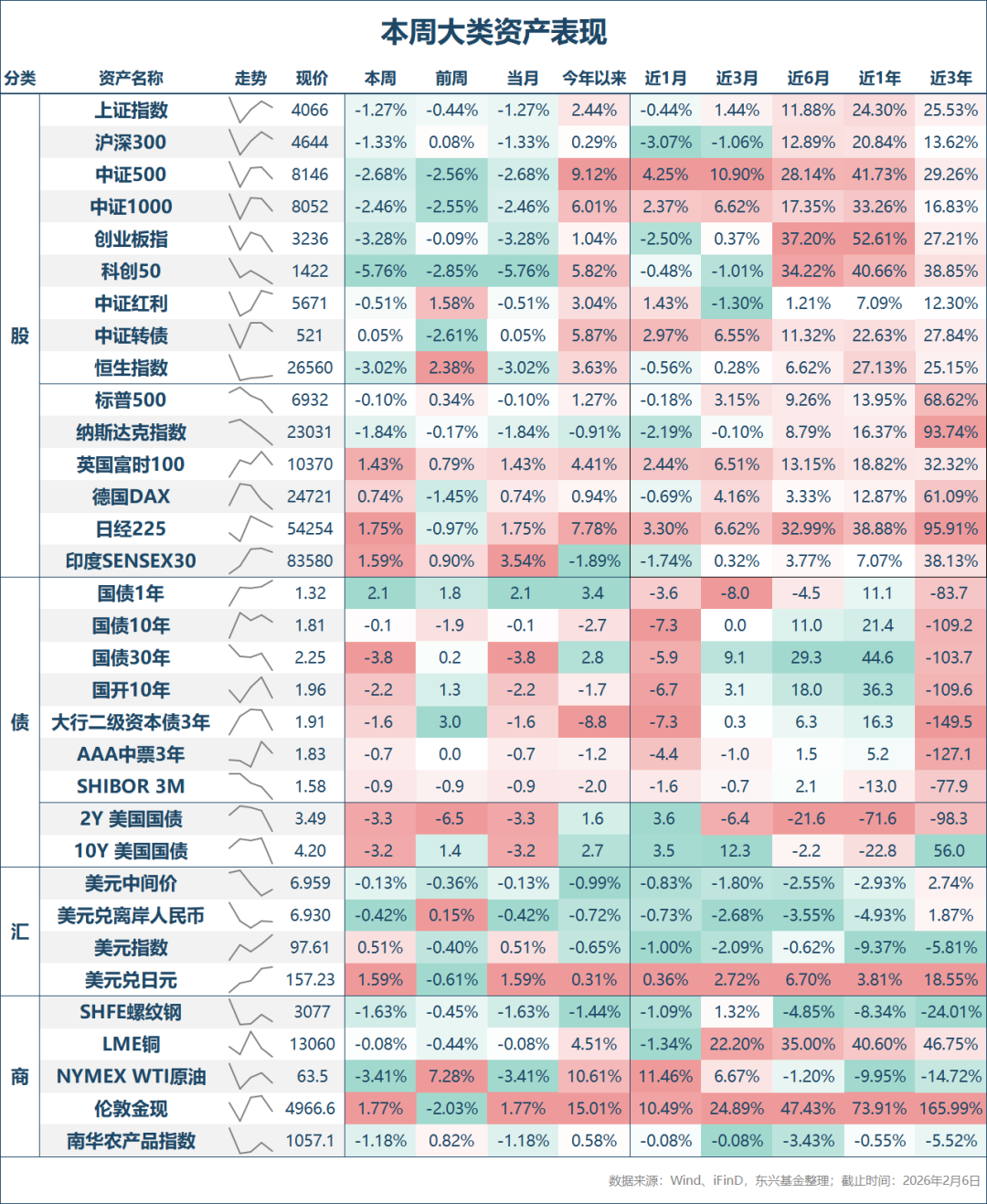

本周股票市场总体呈现震荡下跌走势。具体来看,沪深两市分别下跌1.27%和2.11%,沪深300指数下跌1.33%,中证500指数下跌2.68%,创业板指数下跌3.28%,科创50指数下跌5.76%。成交量方面,本周两市日均成交2.39万亿元,较上周的3.04万亿元明显回落,也低于1月份平均水平,显示随着长假临近,投资者交投热情有所降温。

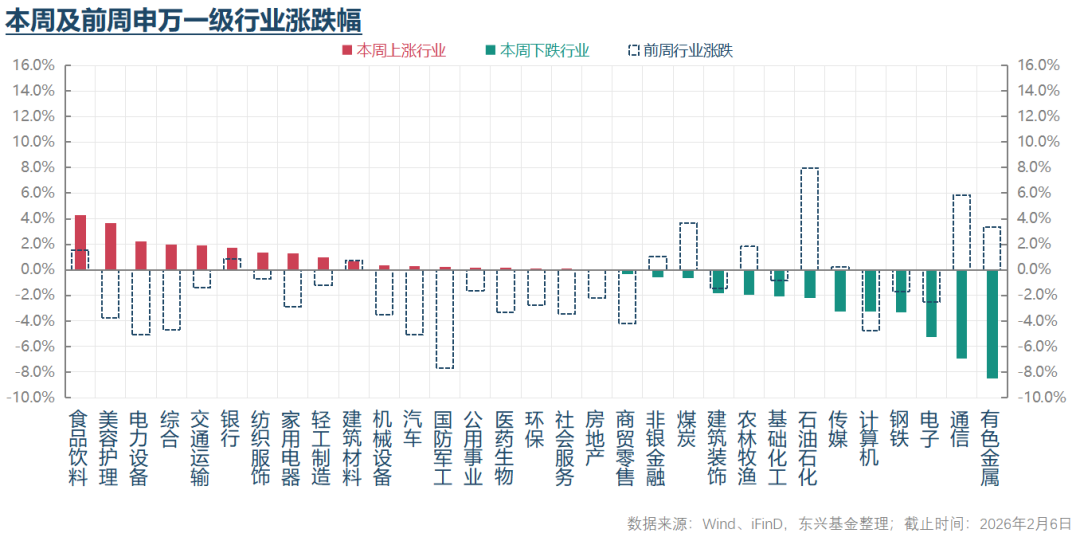

行业结构上,本周领涨板块包括家庭用品、食品饮料、电气设备、银行和交通运输;领跌行业包括半导体、有色金属、工业综合、软件服务和媒体娱乐。整体来看,市场行情明显偏向内需和消费板块,有色金属以及科技板块中的AI、半导体成为本周调整主力。

2. 债券市场行情

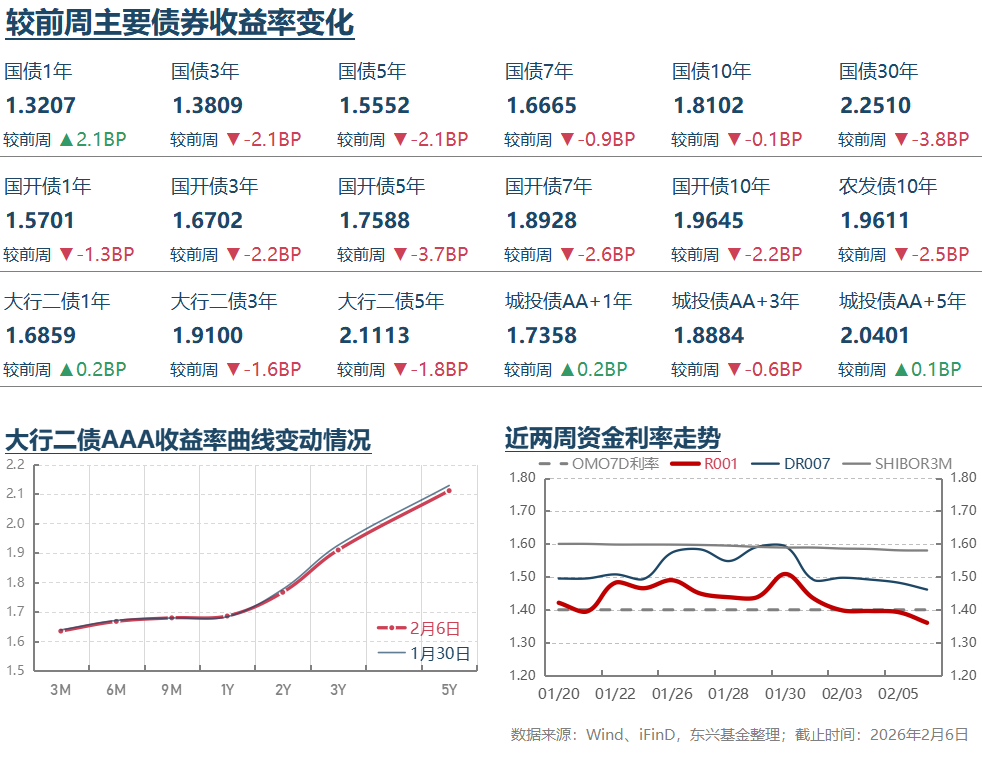

流动性与利率方面,随着月末时点过去,短端流动性整体趋于宽松。DR001稳步回落至1.30%以下,DR007较上月末也明显回落,全周维持在1.50%以下,周五进一步下行至约1.45%。利率方面,受益于央行加大流动性投放、结售汇带来的流动性净流入,以及风险资产波动加大对债市情绪的提振,本周债券市场呈现明显反弹。TL、T、TF和TS周涨幅分别为0.58%、0.10%、0.05%和0.05%,信用债也稳步上涨。

可转债平均纯债价值本周上涨0.03%,至105.44元的新高水平;但受正股下跌拖累,平均转股价值下跌1.77%至120.16元。因此,可转债平均价格下跌0.89%至163.14元,中证转债指数微涨0.05%至520.79点,显示低价券与银行类转债表现相对更强。

3.其他重要消息

* 1月31日公布的高频采购经理人指数显示,2026年1月制造业和非制造业PMI双双环比下行,总体不及预期,也扭转了上月的改善趋势。制造业PMI环比降幅大于季节性,原因可能包括地缘政治风险升温冲击外需,以及上游部分品种涨价过快影响下游采购与生产。非制造业PMI下行主要受建筑业PMI大幅回落驱动,官方解释为“受近期低温天气和节假日临近影响”。同时,PMI购进价格与出厂价格分项指标延续明显上行趋势。部分聚焦中小企业的第三方景气指数(如BCI、RatingDog PMI等)表现相对较好,显示当前不同类型企业景气度有所分化。上市公司高频数据显示,比亚迪1月汽车销量同比大幅下降超30%,初步了解行业其他企业销量也普遍下滑,反映汽车行业需求仍面临压力。结合1月不及预期的PMI和汽车产销数据来看,当前宏观经济需求端仍显疲弱,复苏进程并非一帆风顺,宏观政策进一步发力的必要性较高。

* 2月3日据彭博社报道,中国央行已于1月调低部分机构的MLF中标利率约5BP至1.50%左右,旨在进一步降低社会融资成本。目前尚不清楚利率下调的机构范围与规模。由于MLF招标方式已从荷兰式调整为美国式,中标利率的政策信号意义有所弱化,但对部分机构而言仍可实现资金成本下降。我们理解此次操作是央行年初政策组合拳的一部分,类似于1月15日下调结构性再贷款利率,目的仍是引导金融机构降低社会融资成本。对债券市场而言,这既反映央行推动融资成本下行的积极意图,也说明其对全面下调政策利率仍持审慎态度。

* 2月3日晚间,中国人民银行公布了1月份各项流动性工具操作情况。结果显示,包括MLF、SLF、PSL等在内的中央银行贷款工具合计净投放约9300亿元,7天逆回购净投放约1700亿元,其他期限逆回购投放1000亿元,国债买卖投放1000亿元,国库现金管理净回笼600亿元。整体来看,1月份净投放规模约1.2万亿元,若扣除7天逆回购可能存在的重复计算,净投放仍达1.1万亿元左右。结合同期可能存在的显著结售汇流动性净流入,可以理解1月债券市场配置需求偏强的原因。在流动性大规模净投放的背景下,DR001与DR007整体保持稳定、未明显下行,可能说明一方面1月银行存贷款增长消耗较多超储,另一方面央行也可能有意加强短端利率管理,维持资金成本围绕政策利率窄幅波动的格局。换言之,央行在满足银行机构配置流动性需求的同时,并未放松对短端利率的调控,这也促使1月以来期限利差与信用利差收窄。

* 2月7日,中国央行数据显示,1月末黄金储备报7419万盎司,较12月末的7415万盎司增加4万盎司,为连续第15个月增持,增持规模略高于此前两月的3万盎司。该结果总体符合预期。尽管近期金价持续上涨并屡创新高,但央行从储备资产多元化长期战略出发,仍有较强动力持续增持黄金,这一趋势预计较少受金价短期波动影响。

4.总结及未来展望

从本周大类资产表现看,股票市场震荡下跌,债券市场反弹走强,贵金属价格亦与股票类似呈震荡下跌走势。股票市场结构方面,前期强势的有色金属、AI、新能源等相关板块本周整体走弱,而前期滞涨的煤炭、银行和消费等防御类板块表现较强。交易逻辑上,股票与贵金属仍处于上周五以来受美联储新任主席人选扰动而波动较大的阶段。客观来看,贵金属及有色金属相关股票在前期持续上涨后本身也有调整整固需求,联储主席人选的超预期变化可能仅是触发因素。AI板块尤其是估值偏高、基本面基础相对薄弱的应用软件类股票对流动性较为敏感,在预期大幅波动下持续调整不难理解,市场对AI技术进步冲击相关公司需求的担忧则提供了基本面诱因。可转债方面,本周转债走势与正股较为相似,下跌主要受正股波动驱动,系统性估值收敛风险尚未出现。但个券分化明显,部分估值溢价率高、股价波动剧烈的个券已出现估值压缩。

对债券市场而言,央行公告显示1月流动性净投放超万亿元,叠加人民币汇率强势带来的结售汇流动性净流入,市场实际资金充裕程度可能高于短端利率所反映的水平。这较好解释了1月以来持续偏强的银行配债需求,成为债市表现向好的根本驱动。而1月下旬以来贵金属、股票等风险资产波动加大,也为债市情绪带来提振。

展望后市,股票方面,对国内股市有利的宏观环境仍在延续,长期视角下我们仍对A股前景保持乐观。短期来看,随着春节长假临近,叠加市场经历近期波动,预计节前投资者交投热情可能延续震荡小幅降温趋势,节前市场大幅上行或下行的风险均相对有限。结构上,基本面新增信息仍可能对行情产生重要影响。长假消费季来临将为内需相关板块提供更多定价线索,有望为目前预期偏低但可能存在结构性增长亮点的标的带来机会。科技类标的整体估值较高,随着业绩逐步披露,估值终将面临业绩增速的考验。投资者宜聚焦自下而上的业绩成长性与竞争力分析,结合估值进行择优配置。贵金属及有色相关股票方面,自上而下的价格前景判断仍至关重要。长期来看,对贵金属有利的流动性与供需格局有望延续,我们仍对其长期价格前景持乐观态度,但过程难免波折,投资者需做好心理准备。有色相关股票逻辑类似,但品种与公司基本面差异将对股价带来不同影响,需综合评估。

债券市场方面,短期人民币汇率强势带来的流动性净流入,以及央行年初偏友好的流动性投放,仍将支撑机构配置需求,继续为债市提供支撑。长期来看,宏观增长与通胀前景将影响央行政策态度,进而决定利率中枢。我们仍对年内经济增长与价格形势的边际回暖持审慎乐观预期,这对长债构成一定压力,投资者需保持谨慎。可转债方面,供给有所增加,但在股市长期向好预期下需求仍强,供需面对转债有利的格局短期未见显著改变,有望继续支撑转债估值。但个券风险仍需重视,随着正股进入震荡轮动阶段,部分“双高”个券虽短期估值压缩风险可控,但长期收益前景受高溢价率侵蚀较大,风险较高,投资者应高度重视、谨慎应对。

— 推 荐 关 注 —