债市笔记 | 本周市场回顾

点击收听债市笔记语音版

宏观方面

本周利率市场整体呈现震荡下行态势,原因或在于跨季后资金面边际向好以及临近关税暂缓期潜在风险压制风险偏好等原因导致。

本周重要事件:

1、我国6月PMI公布

2、中央财经委员会第六次会议召开

3、关税潜在摩擦再起

4、美国非农数据公布

国家统计局服务业调查中心、中国物流与采购联合会6月30日发布数据,6月份制造业采购经理指数(制造业PMI)为49.7%,比上月回升了0.2个百分点,预期值49.6%,小幅高于预期值;非制造业商务活动指数(非制造业PMI)录得50.5%,比上月回落了0.2个百分点,预期值50.3%,高于预期。6月PMI数据整体小幅超预期。

总的来说,在经历了一季度开门红后,在4月PMI水平受到外部冲击出现大幅回落,以及本月EPMI、BCI环比回落的情况下,本月继5月后呈现持续回升态势表现较好,分项数据表现较强,包括产需、价格、库存等。不过整体仍处于荣枯线下,其持续性仍需要观察,另外,制造业就业以及企业预期均有所回落,有可能预示着剔除国际油价等干扰因素以外经济修复的内生动能持续性放缓。

中共中央总书记、国家主席、中央军委主席、中央财经委员会主任习近平7月1日上午主持召开中央财经委员会第六次会议,研究纵深推进全国统一大市场建设、海洋经济高质量发展等问题。

会议指出,推动海洋经济高质量发展,要加强顶层设计,加大政策支持力度,鼓励引导社会资本积极参与发展海洋经济。要提高海洋科技自主创新能力,强化海洋战略科技力量,培育发展海洋科技领军企业和专精特新中小企业。要做强做优做大海洋产业,推动海上风电规范有序建设,发展现代化远洋捕捞,发展海洋生物医药、生物制品,打造海洋特色文化和旅游目的地,推动海运业高质量发展。要加强海湾经济发展规划研究,有序推进沿海港口群优化整合。要加强海洋生态环境保护,接续实施重点海域综合治理,积极推进海域分层立体利用,探索开展海洋碳汇核算。要深度参与全球海洋治理,加强全球海洋科研调查、防灾减灾、蓝色经济合作。

海外方面,美国总统特朗普周二明确表示,他不会考虑推迟原定7月9日恢复加征对等关税的最后期限,并再次威胁将终止与日本等国的谈判,直接实施惩罚性关税。当被问及是否会延长与贸易伙伴的谈判期限时,特朗普回答:“不,我根本没考虑延期。我将给很多国家发正式通知。”

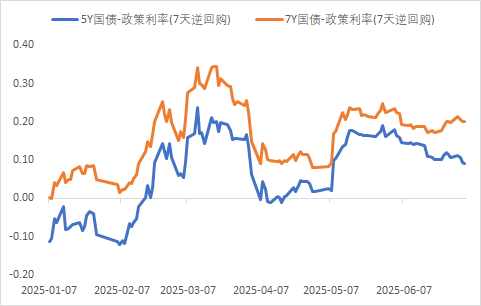

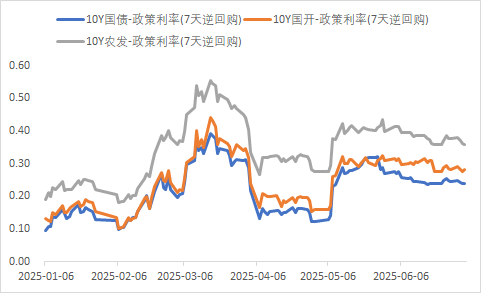

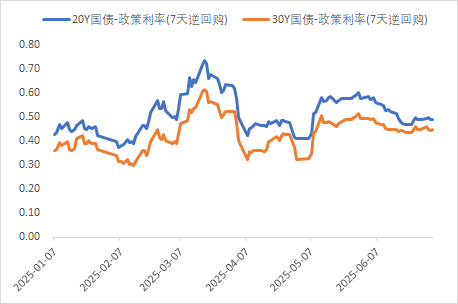

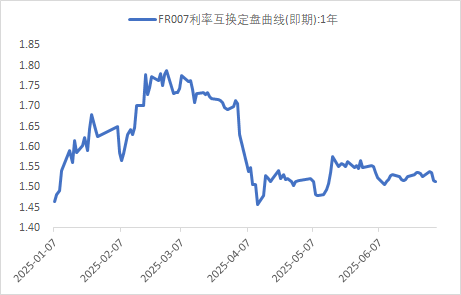

利率方面

数据来源:同花顺iFinD

截止日期:2025年7月4日

信用方面

高收益债数据:

周四(7月3日),信用债高收益成交总量149.27E,较周三上升42.89%;其中,城投债成交量106.78E,增加45.25%;山东成交量32.22E,较周三增长24.03%,此外,北京、广西成交量较高,分别为14.80E及10.92E。地产债成交量6.08E,减少2.47%;其他产业债成交量36.41E,增加47.31%。

地产新闻跟踪:

万科公告,公司向深铁集团申请不超过62.49亿元借款,用于偿还公司在公开市场发行的债券本金与利息。同时,深铁集团同意对已有的8.9亿元借款予以展期,且公司需为15.51亿元已有的借款提供万物云股权质押。此外,深铁集团持有公司27.18%股权,为公司第一大股东。深铁集团已累计向公司提供借款155.70亿(不含本次的62.49亿元借款)。

转债方面

今日转债市场有所震荡,中证转债指数上涨0.15%,可转债等权指数下跌0.25%。今日转债市场成交额750.50亿元,成交额相比上个交易日小幅放量。A股三大指数今日涨跌不一,截至收盘,沪指涨0.32%,深成指跌0.25%,创业板指跌0.36%,北证50指数跌1.88%。全市场成交额14545亿元,较上日放量1210亿元。板块题材上,跨境支付、银行、游戏、电力、钢铁、创新药板块涨幅居前;固态电池、有色金属、美容护理、风电设备板块跌幅居前。

近期苹果产业链出现显著修复。当前全球关税政策正逐步进入落地兑现阶段,风险释放节奏趋于明朗。美越于7月2日达成新贸易协定,美国对越南出口商品征收20%关税,对转运货物则加征至40%,而越南对美国商品仍维持零关税,形成非对称关税格局。与此同时,美国针对半导体及电子产品的232调查仍在推进中——自2025年4月1日启动以来,商务部需在270天内完成调查报告并提交总统,后者拥有90天决策期以决定是否采取关税、配额等行动。值得注意的是,7月3日美国宣布取消对华EDA软件限制,释放出中美科技领域缓和信号,叠加各国与美国的关税谈判陆续落地,此前笼罩苹果产业链的关税利空预期正逐步消散。在AI战略层面,苹果正加速突破技术瓶颈。尽管Apple Intelligence发布已逾一年但更新迭代缓慢,且受限于语言支持和功能局限,市场对其AI能力的预期持续低迷。近期苹果主动寻求与第三方AI企业合作,正评估将Anthropic的Claude或OpenAI技术整合至新版Siri,此举有望显著提升系统级AI的推进效率,重塑市场对苹果AI生态的期待。建议关注苹果产业链转债标的。

— 推 荐 关 注 —