债市笔记 | 本周市场回顾

点击收听债市笔记语音版

宏观方面

本周利率整体呈现震荡下行态势,原因或在于保险银行等配置盘力量较大。周五盘中长债出现小幅上行原因或在于8月8日新老划断,新券需征收增值税,一级发行利率偏高带动二级收益率上行。

本周重要事件:

1、国债等债券利息收入增值税恢复征收

2、我国进出口数据公布

3、买断式质押逆回购续作

4、美国非农数据公布,9月降息预期大增

香港万得通讯社报道,财政部、税务总局公告,自2025年8月8日起,对在该日期之后(含当日)新发行的国债、地方政府债券、金融债券的利息收入,恢复征收增值税。对在该日期之前已发行的国债、地方政府债券、金融债券(包含在2025年8月8日之后续发行的部分)的利息收入,继续免征增值税直至债券到期。

7月份人民币计价我国货物贸易进出口总值3.91万亿元,增长6.7%。其中,出口2.31万亿元,增长8%;进口1.6万亿元,增长4.8%,连续两个月增长。美元计价中国7月出口同比7.2%,预期5.8%,前值5.9%。进口同比4.1%,预期0.3%,前值1.1%。贸易顺差982.4亿美元,前值顺差1147.7亿美元。进出口数据均大超预期,不过值得注意的是从环比来看,7月出口环比由正转负,进口由负转正且大幅增长。

2025年8月8日,中国人民银行将开展7000亿元3个月期买断式逆回购操作,以保持银行体系流动性充裕。本月3M到期4000亿元,6M到期5000亿元。参考此前操作以及到期情况,6月买断式逆回购操作3M期限6月6日续作、6M期限6月14日操作,即3M到期时间于月初,6M于月中。以后每月均可能保持上旬3M续作,中旬6M续作,下旬MLF续作以保障资金面合理充裕的可能,所以预计本月中旬或仍有6M品种的续作。

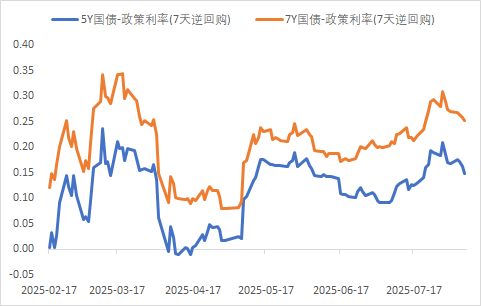

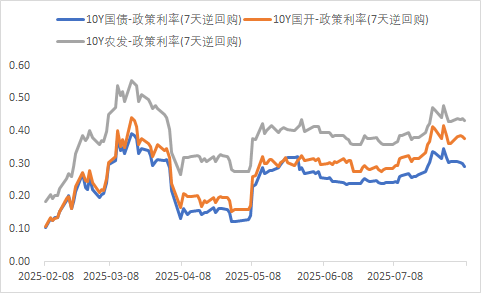

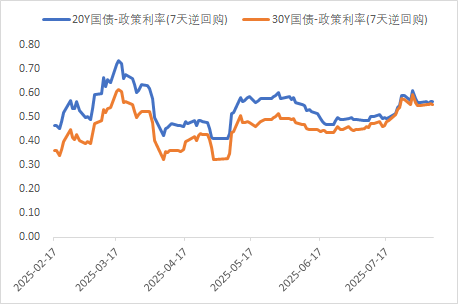

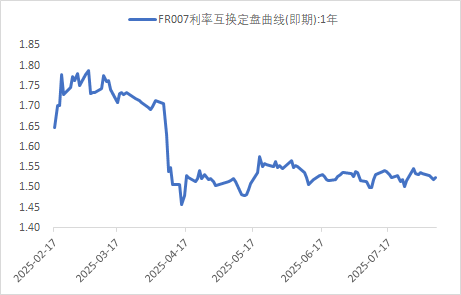

利率方面

数据来源:同花顺iFinD

截止日期:2025年8月8日

信用方面

高收益债数据:

周四(8月7日),信用债高收益成交总量73.62E,较周三上升10.20%;其中,城投债成交量51.63E,增加5.42%;山东成交量16.16E,较周三降低4.75%,此外,贵州、云南成交量较高,分别为6.20E及5.51E。地产债成交量5.73E,减少5.21%;其他产业债成交量16.27E,增加37.99%。

市场新闻跟踪:

转债方面

今日转债市场有所上涨,中证转债指数上涨0.08%,可转债等权指数上涨0.15%。今日转债市场成交额820.72亿元,成交额相比上个交易日小幅缩量。今日A股三大指数集体收跌,截至收盘,沪指跌0.12%,深成指跌0.26%,创业板指跌0.38%,北证50指数跌1.22%,沪深京三市成交额17363亿元,较上日缩量1162亿元。两市超2400只个股上涨。板块题材上,工程机械、风电设备、轨交设备走高,ERP概念、华为欧拉板块调整。

今日工程机械板块涨幅较好。据中国工程机械工业协会对挖掘机主要制造企业统计,2025年7月销售各类挖掘机17138台,同比增长25.2%。其中国内销量7306台,同比增长17.2%;出口量9832台,同比增长31.9%。2025年1—7月,共销售挖掘机137658台,同比增长17.8%;其中国内销量72943台,同比增长22.3%;出口64715台,同比增长13%。2025年7月销售电动挖掘机9台(6吨以下2台,6至10吨级1台,18.5至28.5吨级4台,28.5至40吨级2台)。据中国工程机械工业协会对装载机主要制造企业统计,2025年7月销售各类装载机9000台,同比增长7.41%。其中国内销量4549台,同比增长2.48%;出口量4451台,同比增长13%。2025年1—7月,共销售各类装载机73769台,同比增长12.8%。其中国内销量40171台,同比增长20.4%;出口量33598台,同比增长4.85%。挖掘机7月内销、外销同比增速均超出预期,建议关注工程机械板块转债标的。

— 推 荐 关 注 —