债市笔记 | 本周市场回顾

点击收听债市笔记语音版

宏观方面

本周利率市场整体出现大幅下行,原因或在于节后中美摩擦再度升温以及对比各类资产债市赔率较高等。

本周重点事项:

1、我国9月通胀数据公布

2、我国9月外贸数据公布

3、我国9月金融数据公布

4、鲍威尔释放“鸽”派信号

5、特朗普出席Apec会议

国家统计局10月15日发布数据显示,9月份,消费市场运行总体平稳,居民消费价格指数(CPI)同比下降0.3%,预期值-0.2%,环比上涨0.1%,预期值0.2%,扣除食品和能源价格的核心CPI同比上涨1.0%,涨幅连续第5个月扩大,为近19个月以来涨幅首次回到1%,核心CPI环比0%,弱于季节性水平。

全国统一大市场建设纵深推进,市场竞争秩序持续优化,工业生产者出厂价格指数(PPI)同比下降2.3%,预期值-2.3%,降幅比上月收窄0.6个百分点,原因或在于上年同期对比基数走低影响;环比连续两个月持平。分项来看,煤炭加工、黑色金属冶炼和压延加工业、煤炭开采和洗选业、光伏设备及元器件制造、电池制造、非金属矿物制品业价格降幅比上月分别收窄8.3个、3.4个、3.0个、2.4个、0.5个和0.4个百分点。

根据海关总署统计,按美元计价,2025年9月我国出口同比增速录得8.3%,较8月增速上升3.9个百分点,但两年年均增速回落,本次数据表现强于预期主因一方面或在于我国与新兴市场如拉美和非洲的合作加深,带动对这些地区的出口改善;以及另一方面去年同期基数走低,对出口形成一定的支撑。环比方面,读数为2.1%,基本持平季节性,过去20年9月的环比季节性均值为2.1%。出口的韧性表现也和高频数据吻合。季度表现来看,三季度出口同比为6.6%,基本符合预期。

从9月出口的国别结构来看,中国对美出口增速小幅改善,且非美国家的出口维持韧性。对美出口增速依然在-27%左右的同比负增长,对整体出口的拖累收窄至4.2个百分点,关税对美国出口的直接影响仍然显著。对欧盟、东盟、拉美、非洲增速却均在双位数增速,欧盟出口同比增速较8月上行3.8个百分点至14.2%,延续了去年下半年以来的高增长,对非洲出口同比达56.4%,“一带一路”投资显著加速。

往后看,短期内美国逆全球化关税存在一定不确定性。对于关税大棒需要辩证看待,若11月1日最终落地,则宏观面主线索或会更多聚焦于逆周期政策升温,提振内需以对冲外部冲击。不过假设关税大棒没最终落地,则对出口不会造成过大影响。

金融数据方面,9月社融增加3.5万亿元,略高于市场平均预期;同比少增2297亿元,较前值的同比少增4655亿元的情况略有好转;社融存量增速为8.7%,较上月小幅下降0.1pct。实体信贷增加1.6万亿元,同比少增3662亿元,略好于8月但弱于同为季末的3月与6月。新增人民币贷款1.29万亿元,同比少增3000亿元。

M1同比增速为7.2%,较上月提升1.2pct,原因或在于居民持币观望寻找投资机会、结汇及低基数,M2同比增速为8.4%,较上月下降0.4pct,主要是非银存款同比大幅多减。 M2-M1剪刀差进一步收窄,资金活化程度继续提高。

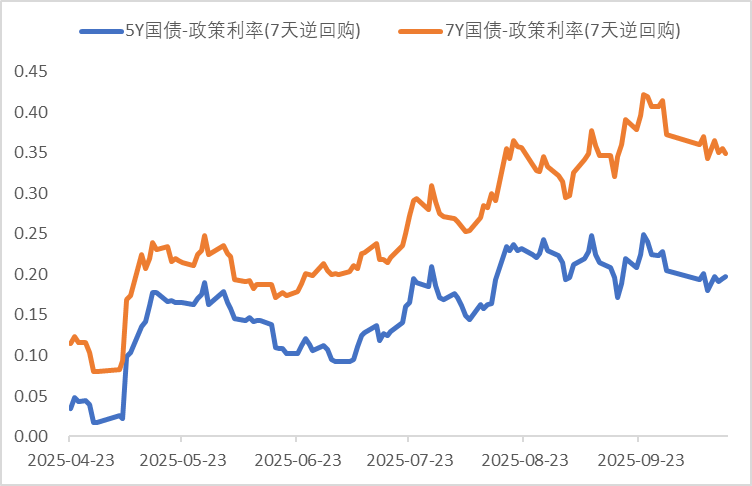

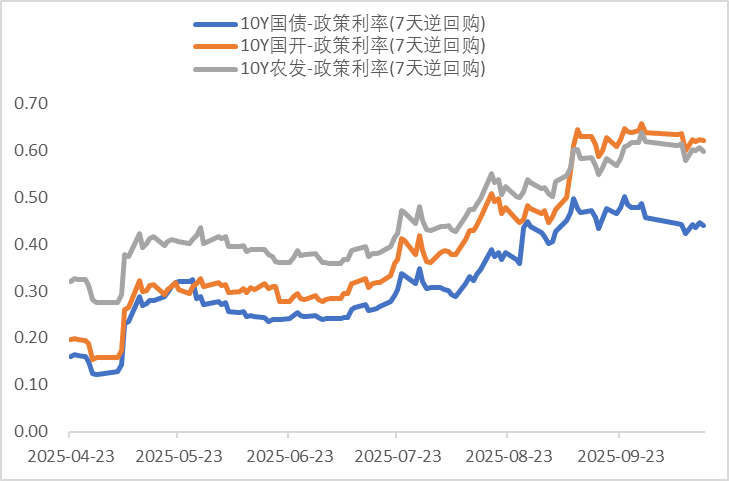

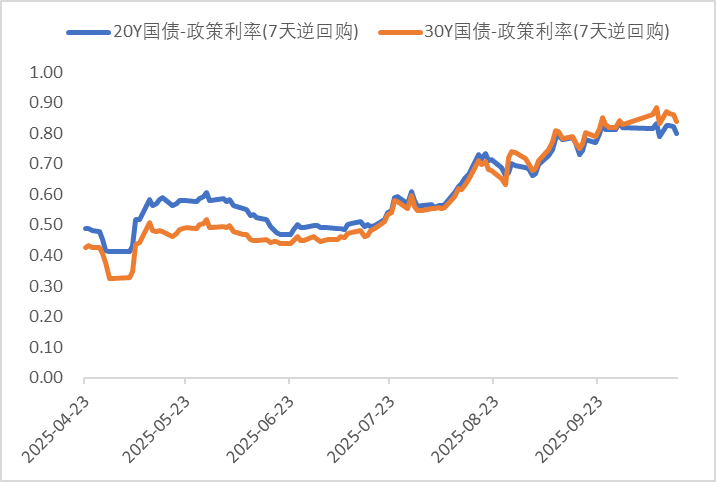

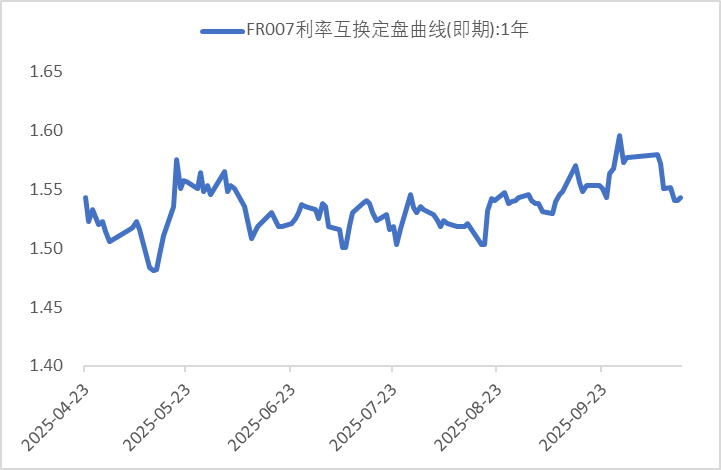

利率方面

数据来源:同花顺iFinD

截止日期:2025年10月17日

信用方面

高收益债数据:

周四(10月16日),信用债高收益成交总量114.58E,较周三下滑20.98%;其中,城投债成交量78.10E,减少23.76%;山东成交量25.05E,较周三降低20.54%,此外,河南、陕西成交量较高,分别为5.96E及4.98E。地产债成交量7.04E,减少1.07%;其他产业债成交量29.45E,减少16.94%。

市场新闻跟踪:

转债方面

今日转债市场出现调整,中证转债指数下跌0.94%,可转债等权指数下跌1.03%。今日转债市场成交额589.15亿元,成交额相比上个交易日小幅缩量。A股三大指数今日集体下跌,截至收盘,上证指数跌1.95%,深证成指跌3.04%,创业板指跌3.36%,北证50跌3.75%。沪深京三市全天成交额19544亿元,较上日放量57亿元。板块题材上,电网设备、光伏储能、CPO、可控核聚变、培育钻石、半导体板块跌幅居前;燃气、贵金属、机场航运板块表现相对积极。

近期银行行业整体表现较好。首先,市场避险情绪升温,资金倾向于配置估值低、股息率高且经营稳健的防御性资产,银行行业作为传统避险板块之一,吸引了大量资金流入。其次,政策层面持续发力,稳增长预期增强,市场对经济复苏的信心逐步恢复,而银行作为实体经济的重要支撑,其资产质量和盈利能力与宏观经济密切相关,因此经济预期改善直接提升了银行板块的价值重估空间。此外,从历史规律来看,四季度通常是低估值、高股息的大盘价值股表现较好的窗口期,银行股的高股息率和低估值特性使其具备较强的吸引力。同时,近期市场风险偏好有所切换,资金从高波动的成长型板块流向更具防御性的银行板块,进一步推动了其上涨趋势。最后,银行板块的股息率相较于其他资产具备一定优势,尤其是在当前低利率环境下,这种收益稳定性对长期资金形成了较强的吸引力,也为板块提供了持续的资金支撑。建议关注银行行业转债标的。

— 推 荐 关 注 —