债市笔记 | 简析12月中央经济工作会议

点击收听债市笔记语音版

宏观方面

中央经济工作会议12月10日至11日在北京举行。

会议回顾2025年经济情况,2025年我国经济顶压前行、向新向优发展,现代化产业体系建设持续推进,改革开放迈出新步伐,重点领域风险化解取得积极进展,民生保障愈发有力,“十四五”即将圆满收官,为第二个百年奋斗目标新征程实现了良好开局。

会议指出新的经验,包括必须充分挖掘经济潜能、坚持政策支持和改革创新并举、做到既“放得活”又“管得好”、坚持投资于物和投资于人紧密结合、以苦练内功应对外部挑战。

宏观政策上,基本延续今年的12月政治局会议表述,明年经济工作在政策取向上,要坚持稳中求进、提质增效,发挥存量政策和增量政策集成效应,加大逆周期和跨周期调节力度,提升宏观经济治理效能。

财政政策相较于去年的加力,边际上表述弱化,会议要求延续更加积极的财政政策,会保持必要的财政赤字、债务总规模和支出总量。同时优化支出结构,规范税收优惠与补贴政策,着力解决地方财政困难,兜牢基层“三保”底线,且坚持党政机关过紧日子。

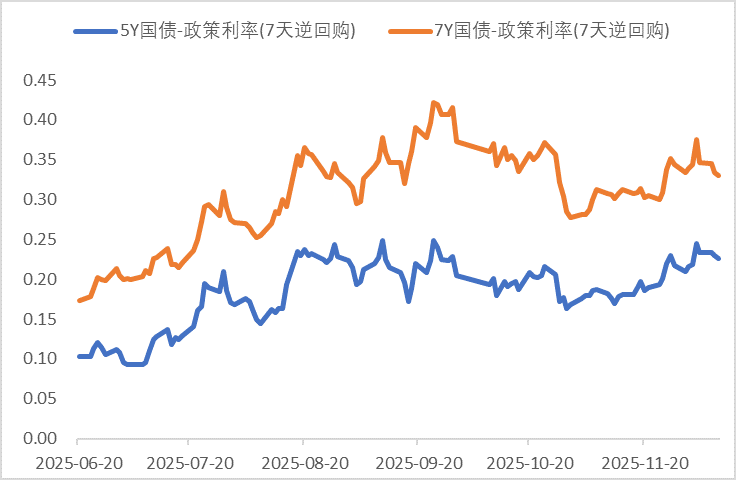

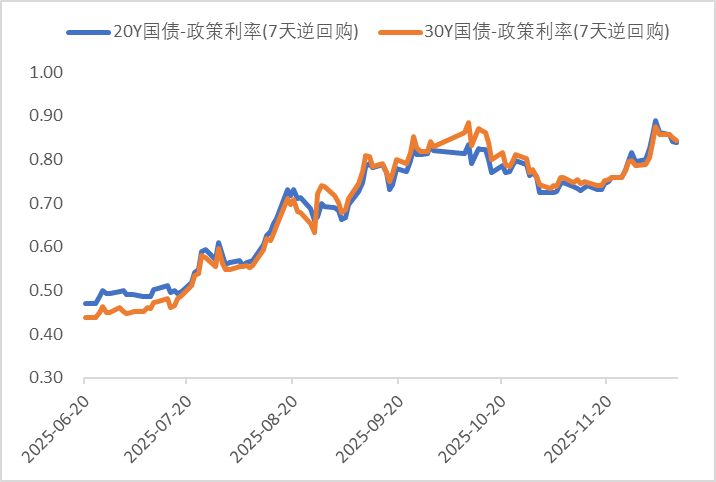

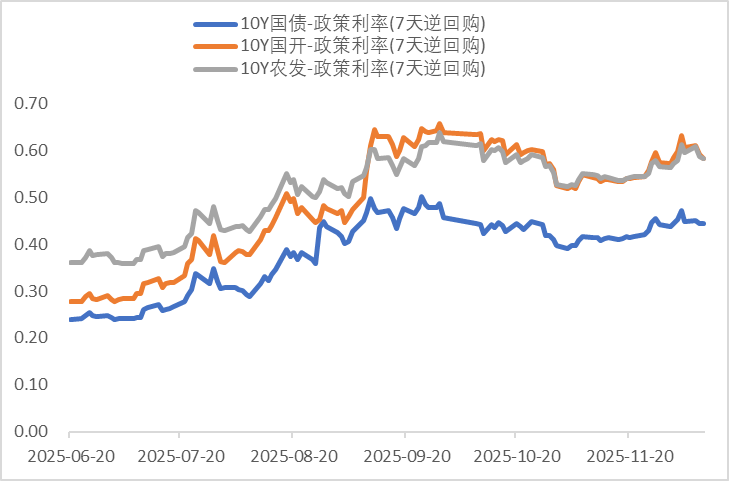

利率方面

数据来源:同花顺iFinD

截止日期:2025年12月12日

信用方面

高收益债数据:

周四(12月11日),信用债高收益成交总量99.83亿,较周三下滑10.61%;其中,城投债成交量69.24亿,减少12.79%;山东成交量22.20亿,较周三降低18.62%,此外,河南、贵州成交量较高,分别为7.10亿及6.49亿。地产债成交量9.38亿,增加34.97%;其他产业债成交量21.21亿,减少16.26%。

市场新闻跟踪:

转债方面

今日转债市场出现上涨,中证转债指数上涨0.35%,可转债等权指数上涨0.36%。今日转债市场成交额646.32亿元,成交额相比上个交易日小幅放量。截至收盘,上证指数涨0.41%,深证成指涨0.84%,创业板指涨0.97%,北证50涨0.31%。全市场成交额2.12万亿元,较上日成交额放量2335亿元。板块题材上,电网设备、贵金属、半导体设备板块活跃,零售、海南板块调整。

近期风电板块表现较好,除了商业航天带来的一定催化外,行业基本面的积极变化以及对板块的价值重估是更为核心的因素,并将驱动板块形成具备持续性的大行情。持续多年的大型化、激烈价格战终结之后价格与盈利的持续修复趋势。至少贯穿未来两年的整机盈利改善趋势和后续维持较高中标价格的持续性,而整机的盈利修复也将早晚向核心零部件传导。全链条成本下降驱动海外需求放量及中国企业出口替代的趋势。中国风电装备以及后续服务环节的出口,与海外风电需求(尤其是海风)的放量,将呈现相互促进的效果,并驱动企业收入增速及盈利能力进一步向上。建议关注风电行业转债标的。

— 推 荐 关 注 —