债市笔记 | 本周市场回顾

点击收听债市笔记语音版

宏观方面

本周债市表现较为平淡,延续了上周后半周偏震荡的行情。

本周重要事件:

国家金融监督管理总局就 《保险公司资产负债管理办法(征求意见稿)》公开征求意见

李强主持召开国务院“十五五”规划《纲要草案》编制工作领导小组会议

习近平对中央企业工作作出重要指示

央行四季度例会

国家金融监督管理总局就 《保险公司资产负债管理办法(征求意见稿)》公开征求意见,《办法》共5章51条,包括总则、资产负债管理、监管指标和监测指标、监督管理以及附则。一是明确资产负债管理目标和管理原则。二是规范资产负债管理治理体系。三是明确资产负债管理政策和程序。四是设立监管指标和监测指标。五是加强监督管理。

李强主持召开国务院“十五五”规划《纲要草案》编制工作领导小组会议,要谋划一批能够带动全局的重大工程、重大项目、重大载体,既为未来发展积聚新动能、培育竞争力,又为当前扩大内需、稳定经济运行提供支撑。要深入贯彻改革创新的要求,准确把握当前发展的阶段性特征,克服路径依赖,善于运用改革创新的办法破解难题。坚持政策支持和改革创新并举,聚焦打通体制机制上的堵点卡点,深入谋划新政策新举措,形成组合放大效应。

习近平对中央企业工作作出重要指示。习近平强调,新征程上,中央企业要充分认识肩负的职责使命,更好服务党和国家工作大局,服务经济社会高质量发展,服务保障和改善民生,勇担社会责任,为中国式现代化建设贡献更大力量。要聚焦主责主业,持续优化国有经济布局,切实增强核心功能、提升核心竞争力。要立足实体经济,强化关键核心技术攻关,推动科技创新和产业创新深度融合。要进一步深化改革,完善中国特色现代企业制度,健全公司治理结构,着力解决制约企业发展的深层次问题,努力建设世界一流企业。要统筹发展和安全,有效防范化解风险,不断夯实企业安全发展的基础。

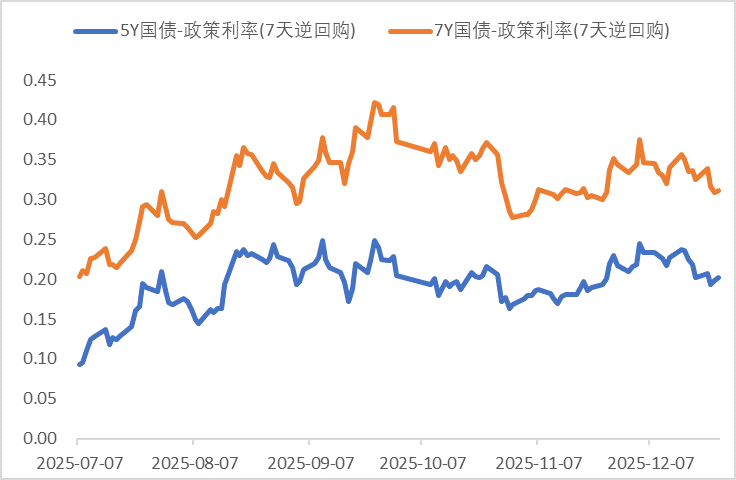

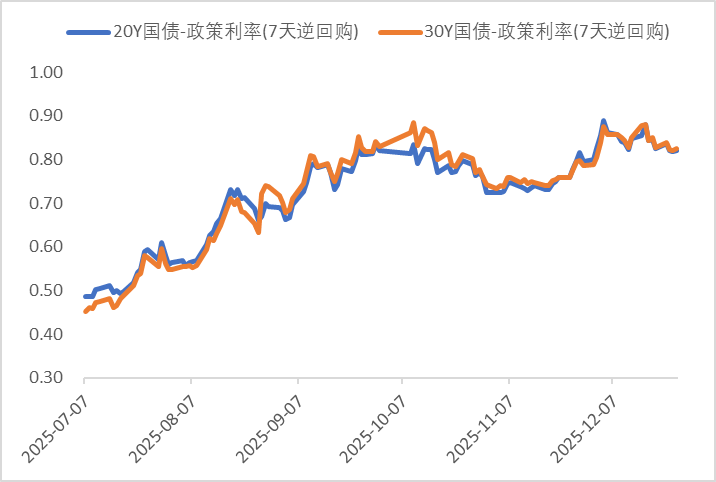

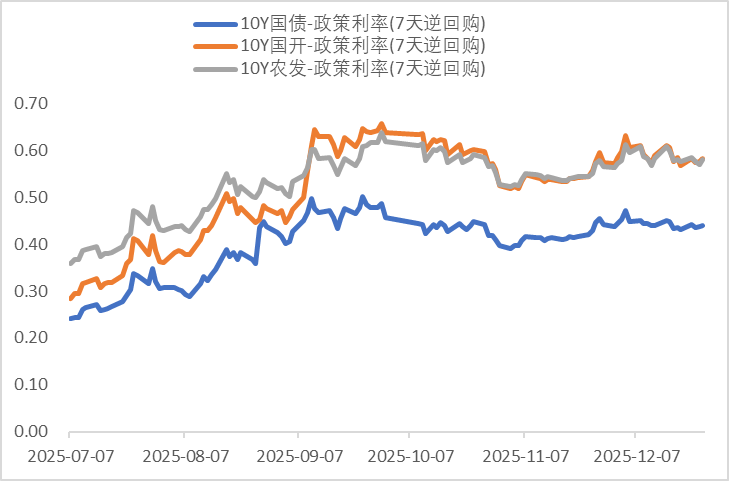

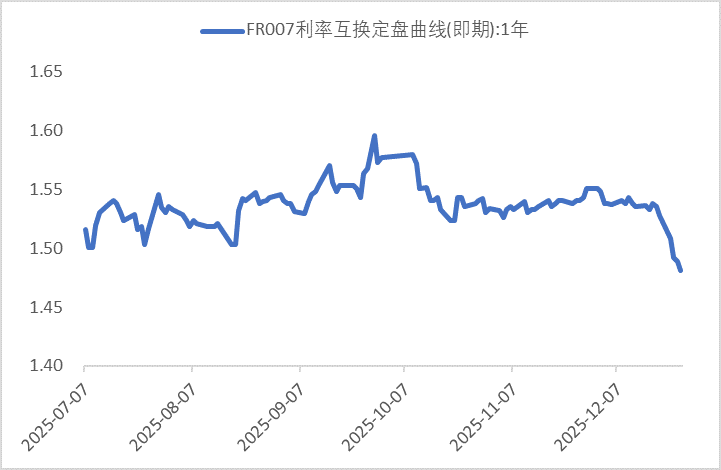

利率方面

数据来源:同花顺iFinD

截止日期:2025年12月26日

信用方面

高收益债数据:

周四(12月25日),信用债高收益成交总量141.77亿,较周三上升7.89%;其中,城投债成交量93.02亿,增加14.49%;山东成交量39.88亿,较周三增长16.89%,此外,贵州、云南成交量较高,分别为7.83亿及5.85亿。地产债成交量16.57亿,增加70.84%;其他产业债成交量32.18亿,减少20.45%。

市场新闻跟踪:

转债方面

今日转债市场出现调整,中证转债指数下跌0.04%,可转债等权指数下跌0.23%。今日转债市场成交额941.98亿元,成交额相比上个交易日小幅放量。股票市场方面,截至收盘,上证指数涨0.1%报3963.68点,深证成指涨0.54%报13603.89点,创业板指涨0.14%报3243.88点,北证50涨0.35%报1463.04点。全市场成交额21603亿元,较上日成交额放量2165亿元。板块题材上,海南、锂、贵金属板块活跃,造纸、CPO调整。

今日锂电池电解液板块涨幅较好。26Q1排产环比不降,26年锂电需求预计可能有30%增长、持续超市场预期。25Q4超预期的基础上,Q1淡季不淡,环比持平或微降,同比预计30-50%增长,全年一二线厂商指引26年40-50%增长。产业链淡季不淡、涨价持续性可期、盈利弹性较大。明年Q1淡季不淡,龙头指引环比持平,需求持续超预期,锂电产业供需反转。电池端,储能26年行业产能利用率维持90%,价格已上涨1-3分/wh,预计后续成本上涨预计可顺利传导;材料方面,6F和VC价格已大幅超预期上涨,6F年内散单预计20万,铁锂、负极、隔膜、铝箔等散单价格已涨,大客户年底谈判,预计26年陆续落地,盈利恢复。上游碳酸锂价格突破10万,26年供给偏紧,27年更紧张,价格预计15-20万/吨。建议关注锂电池电解液产业链转债标的。

— 推 荐 关 注 —