债市笔记 | 本周市场回顾

点击收听债市笔记语音版

宏观方面

本周债市延续震荡。一方面通胀和出口上的积极变化以及权益偏强对债市形成一定压制,另一方面10年国债1.85%和30年国债2.30%的位置对于配置型机构来说具有一定性价比。

本周重要事件:

1.国家发展改革委、财政部、科技部、工业和信息化部联合发布《关于加强政府投资基金布局规划和投向指导的工作办法》。

2.12月出口数据发布。

3.沪深北交易所提高融资保证金最低比例调整。

4.中国人民银行新闻发言人、副行长邹澜,国家外汇局新闻发言人、副局长李斌介绍货币金融政策支持实体经济高质量发展成效。

国家发展改革委、财政部、科技部、工业和信息化部联合发布《关于加强政府投资基金布局规划和投向指导的工作办法》,国家发展改革委相关负责人表示,这是首次在国家层面对政府投资基金的布局和投向作出系统规范。主要内容上,要求基金支持重大战略、重点领域和市场难以有效配置资源的薄弱环节,推动科技创新和产业创新深度融合,着力培育新兴支柱产业,坚持投早、投小、投长期、投硬科技。要求基金投向须符合国家重大规划和国家级产业目录中的鼓励类产业,不得投向限制类、淘汰类以及政策明令禁止的产业领域。

出口数据发布,超预期。以美元计价,12月份出口同比增长6.6%,预期3.1%;12月进口同比增长5.7%,预期0.90%。以人民币计价,12月份出口同比增长5.2%,进口同比增长4.4%。

1月14日,经中国证监会批准,沪深北交易所发布通知调整融资保证金比例,将投资者融资买入证券时的融资保证金最低比例从80%提高至100%,相关安排自1月19日起正式施行。需要注意的是,此次调整仅限于新开融资合约,调整实施前已存续的融资合约及其展期仍按照调整前的相关规定执行。

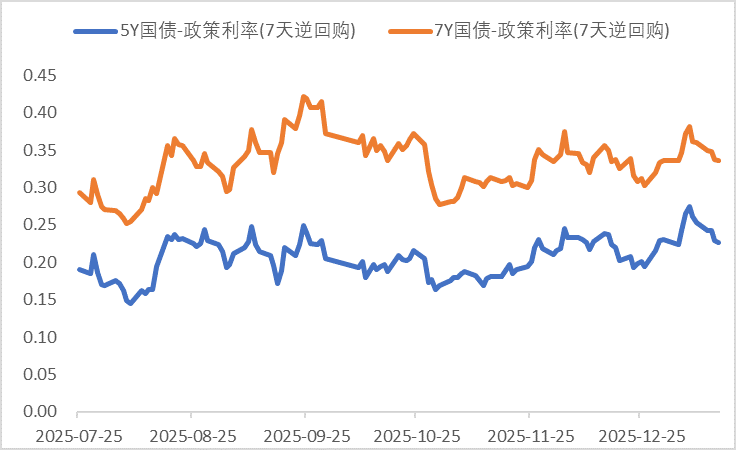

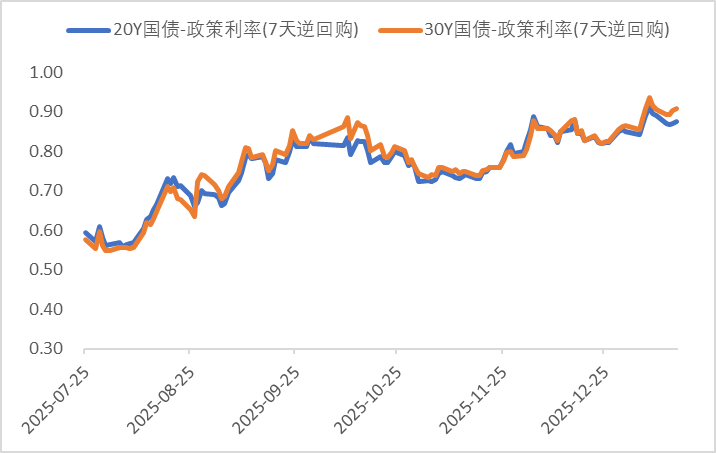

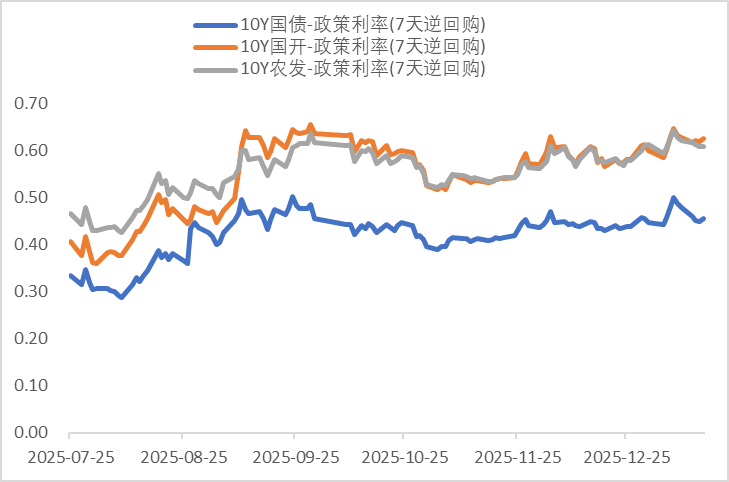

利率方面

数据来源:同花顺iFinD

截止日期:2026年1月16日

信用方面

高收益债数据:

周四(1月15日),信用债高收益成交总量113.37亿,较周三上升2.75%;其中,城投债成交量75.14亿,减少10.86%;山东成交量24.00亿,较周三降低5.08%,此外,河南、贵州成交量较高,分别为9.39亿及7.47亿。地产债成交量12.71亿,增加117.99%;其他产业债成交量25.52亿,增加26.29%。

市场新闻跟踪:

转债方面

今日转债市场出现上涨,中证转债指数上涨0.47%,可转债等权指数上涨0.69%。今日转债市场成交额989.35亿元,成交额相比上个交易日小幅放量。股市方面,上证指数跌0.26%报4101.91点,深证成指跌0.18%报14281.08点,创业板指跌0.2%报3361.02点,北证50涨0.23%报1548.33点。全市场成交额30547亿元,较上日成交额放量1163亿元。板块题材上,半导体设备、存储芯片板块活跃,AI应用板块调整。

电子行业近期涨幅较好,主要源于AI算力需求爆发、存储芯片价格上行、全球晶圆代工景气度提升及国产替代加速四重驱动。AI算力方面,英伟达新一代平台量产推动AI推理成本降低,根据wind数据,2025年全球AI服务器出货量同比增长59%,带动HBM、DDR5等高端存储需求激增,HBM价格2025年四季度飙涨300%,三星、SK海力士计划2026年一季度服务器DRAM报价上涨60%-70%。全球晶圆代工行业2025年第二季度营收同比增长33%,台积电2025年第四季度营收创单季新高,连续三个季度突破万亿新台币,2nm工艺量产加速,产能利用率维持高位。国产替代方面,2025年1-12月中国集成电路出口数量累计同比增长17.4%,半导体设备国产化率提升趋势明显,2025年第三季度中国大陆半导体设备出货金额同比增长13%。资金层面,行业ETF交投活跃,主力资金聚焦AI算力、存储涨价及国产设备等细分领域,市场对行业高景气度形成共识。建议关注电子行业转债标的。

— 推 荐 关 注 —