债市笔记 | 本周市场回顾

点击收听债市笔记语音版

宏观方面

本周债市偏震荡,资金面持续宽松,5月21日央行OMO净投放995亿元,创5月以来单日最大净投放量。基本面来看,国内经济弱修复且K型分化,为债市提供一定支撑。

本周重要事件:

1.4月经济数据发布

2.5月LPR持平

3.美联储会议纪要发布

2026年5月18日,国家统计局发布4月国民经济运行数据。整体来看,4月经济延续稳中有进态势,生产端韧性较强,新动能引领作用凸显,消费温和修复,物价水平稳步回升,就业总体稳定,但部分指标月度波动显现,内需恢复仍需加力。4月规模以上工业增加值同比增长4.1%,服务业生产指数同比增长4.3%,社会消费品零售总额同比增长0.20%。

2026年5月20日,本月LPR报价维持不变,1年期LPR维持3.0%、5年期以上LPR维持3.5%,符合市场一致预期。现阶段商业银行净息差处于历史低位,银行承压背景下下调贷款加点的动力不足,同时海外美债收益率持续走高,中美利差维持倒挂状态,为规避汇率波动风险,货币政策保持克制,总量宽松意愿偏弱。叠加国内经济分化复苏态势,四月多项宏观经济数据走弱,内需修复节奏放缓,经济并未出现明显下行压力,宏观环境无需通过降息手段进行刺激,整体货币政策延续稳健思路,以结构性工具精准调节市场流动性。

美联储公布4月FOMC会议纪要。美联储连续第三次维持联邦基金利率区间在3.5%-3.75%不变,符合市场预期。但会议出现四张反对票,为1992年以来最多。纪要显示,中东冲突推升通胀风险,美联储内部政策立场显著转向鹰派,多数官员认为高利率需维持更久,加息选项重回政策桌面,年内降息预期大幅降温。此次会议分歧创1992年以来新高。利率方面

数据来源:同花顺iFinD

截止日期:2026年5月22日

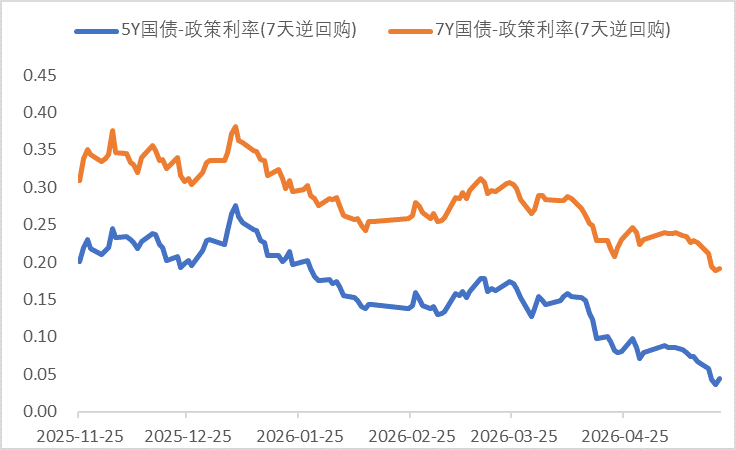

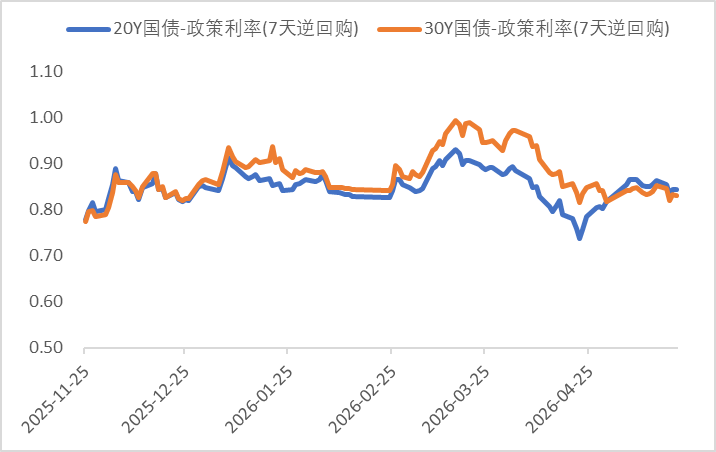

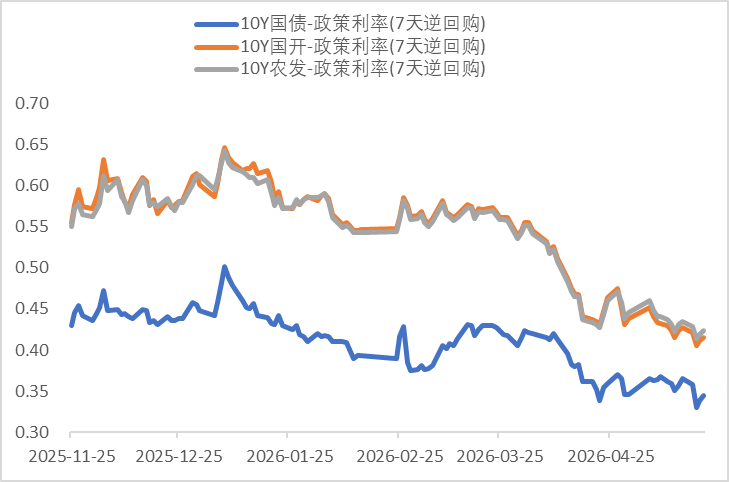

信用方面

高收益债数据:

市场新闻跟踪:

转债方面

今日转债市场出现上涨,中证转债指数上涨0.19%,可转债等权指数上涨0.76%。今日转债市场成交额775.78亿元,成交额相比上个交易日小幅缩量。股市方面,上证指数收涨0.87%,创业板指涨2.84%。算力硬件产业链再度走强,PCB、超硬材料方向爆发;量子技术、半导体、电池、太空光伏、工业金属概念股活跃。券商、白酒、医药生物板块调整。市场逾3800股上涨。

— 推 荐 关 注 —