大类资产周报 | 大类资产多点开花,市场趋势静待明朗

大类资产周报-2025.02.07

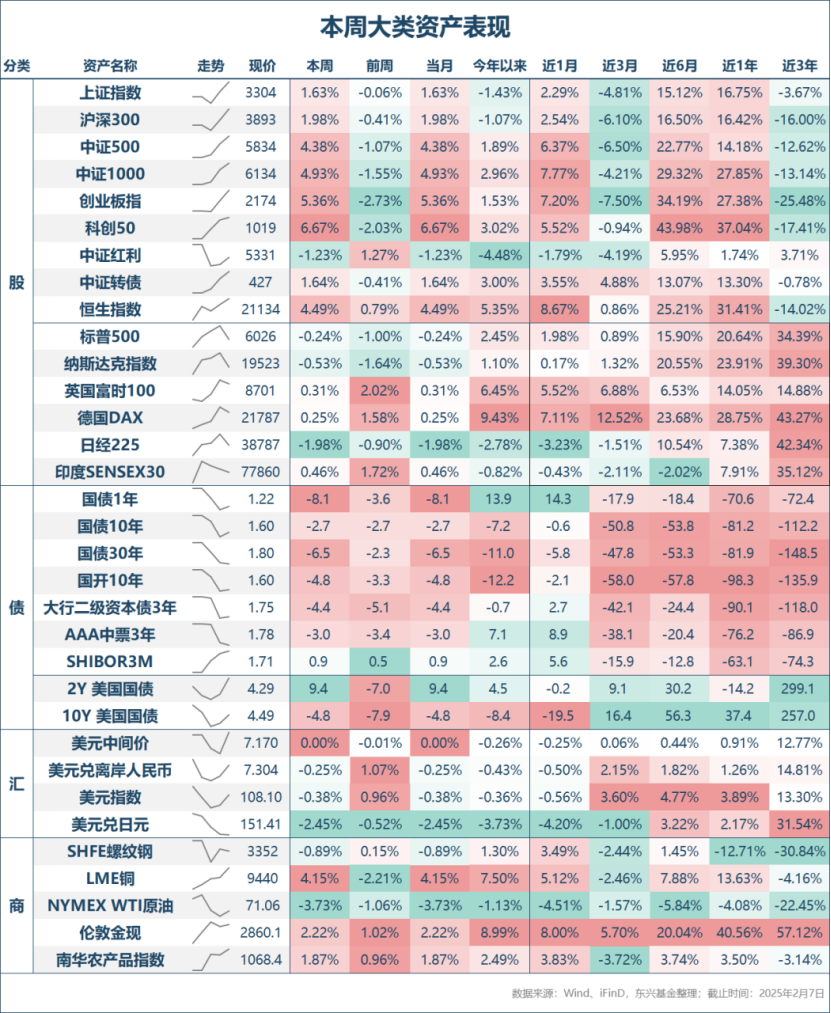

1.股票市场行情

总体而言,权益市场近期展现出显著的上涨势头,尤其是在春节假期后的三个交易日,科技股的热潮推动了市场的放量上行,各大主要宽基指数均实现了正收益。其中,科创50和创业板指表现尤为突出,分别以6.67%和5.36%的涨幅领跑市场。相比之下,沪深300指数和上证指数的涨幅则相对较为温和,分别为1.98%和1.63%。这一轮上涨不仅反映了市场对科技股的高度关注,也显示了投资者对节后市场前景的乐观预期。

从行业结构来看,中国AI软件DeepSeek的出圈效应显著,引领了科技股及周边应用市场的热潮。在领涨行业中,软件服务、传媒娱乐、汽车及零配件、钢铁、企业服务、半导体和国防军工等行业表现亮眼,而涨幅落后的行业包括日常消费零售、银行和可选消费零售、食品饮料等。春节期间的消费数据显示出行人次和电影票房创新高,而白酒和日常消费等仍面临压力,这种结构性特征是本周权益市场行情的另一重要基本面原因。

成交量方面,市场呈现出持续的增长态势。特别是在2月7日,两市交易量环比增长超过4000亿元,达到了1.96万亿元的高位,这一显著增长突显了投资者的交投热情。从交易集中度来看,排名前五的行业分别为硬件设备、软件服务、半导体、机械和电气设备,这五个行业的合计集中度达到了51%,进一步印证了之前对当前市场热点的分析。而DeepSeek的出色表现激发了投资者对于AI产业链下游应用扩散、上游设备需求增长以及机器人行业增长前景的乐观预期,从而推动了相关股票的持续上涨。

2.债券市场行情

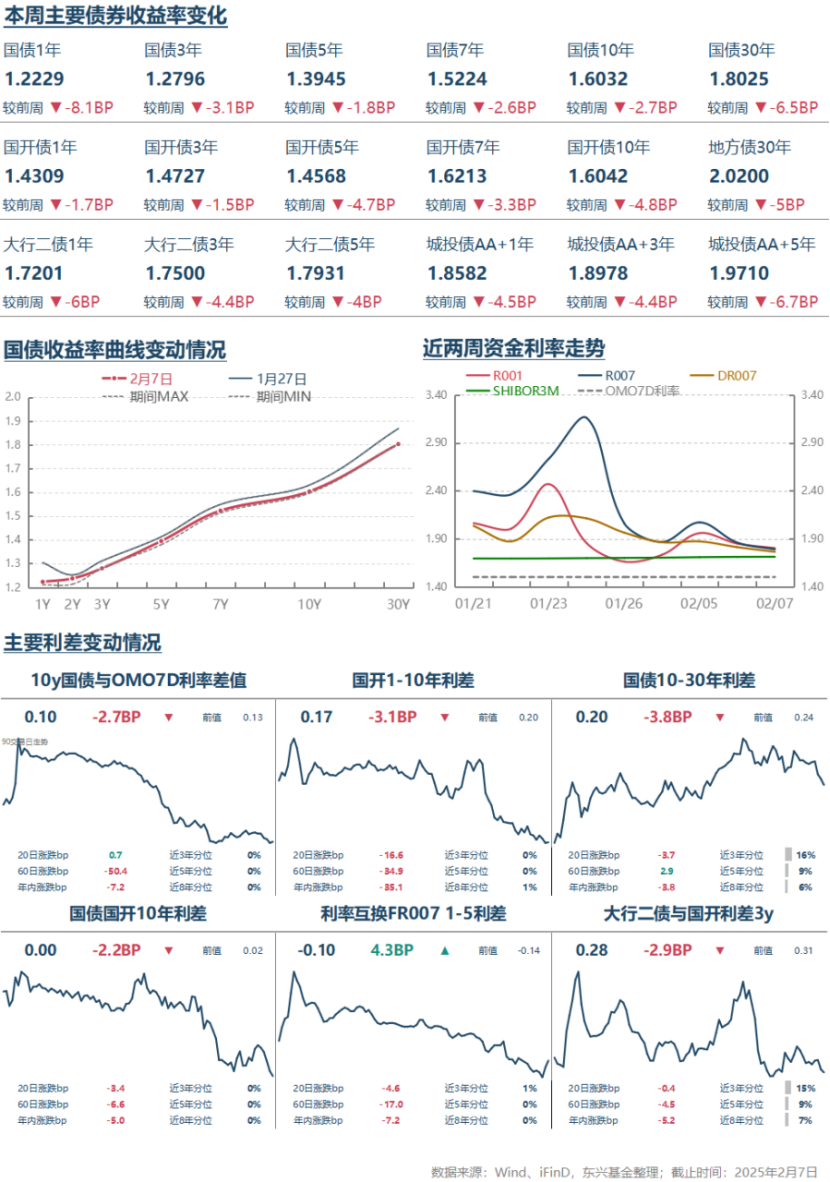

在流动性方面,春节假期后的三个交易日,DR007加权平均利率呈现逐步下降的趋势,2月7日降至1.76%左右的水平,相较于节前超过2%的水平有明显下降。然而,与前期大约1.6%的水平及政策利率1.5%相比,仍然偏高。这一资金面的变化符合我们之前对节后资金面大概率缓解,但回到1.6%左右的低位难度较大的判断。

从现券利率的角度来看,在资金面转松和缺乏明显利空的背景下,投资者对长期债券的投资热情再次增强,尤其是30年国债表现亮眼,其他各期限收益率也有不同程度下行。利差方面,10年期国债和国开活跃券的收益率已几乎一致,也反映了市场对于长债交易的追捧。国债期货本周有所分化,TL和T相较于节前涨幅分别为0.49%、0.05%,但资金宽松不及市场预期,TF、TS则下跌0.08%和0.10%。信用债利率也表现出稳步下降的趋势,补涨现象明显。

可转债的平均纯债价值在本周大幅上涨0.31%,达到了104.1的新高水平,这一数值已经超过了去年8月份的高点。得益于转股价值和纯债价值的双重上涨,本周可转债的平均价格涨幅达到了1.32%,中证转债指数的涨幅也达到了1.22%。

3.汇率及商品市场行情

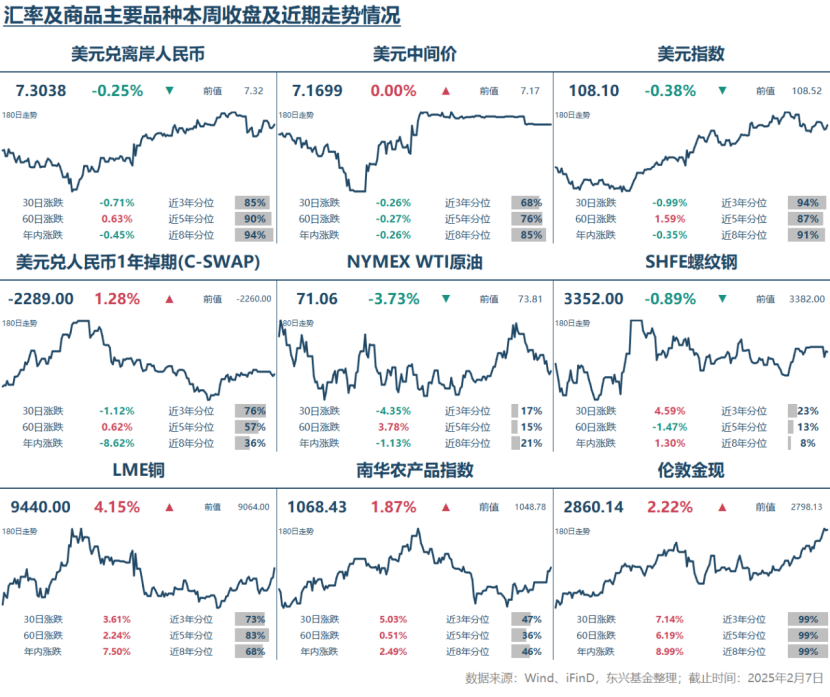

汇率方面,春节假期期间美元兑离岸人民币汇率波动较大,主要受外部因素影响,盘中一度贬值至7.368,创下年内新高。市场对贸易战相关信息的反复炒作,美国政府各种消息的不断变化,对市场短期走势造成了明显的扰动。

商品方面,黄金成为表现最为突出的资产,春节期间外盘黄金价格一度触及2886美元/盎司的历史新高。这一上涨背后的逻辑主要在于特朗普政府上台以来持续对主要贸易对手进行关税政策施压。在此背景下,投资者对以美元为主要结算货币的超主权贸易结算体系的信心下降,纷纷转向天然具有超主权属性的黄金,推动其价格创出新高,需警惕短期价格波动风险。而国际原油在欧佩克+决定坚持4月增产及关税担忧下,连续第三周出现下跌,目前WTI原油期货价格已回落至前期震荡区间上沿。

4.宏观经济指标情况

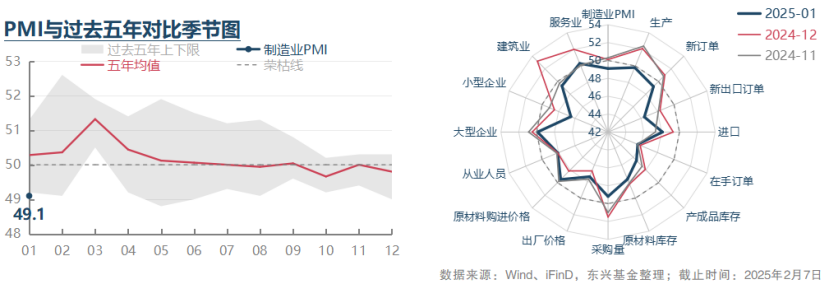

月度指标方面:节前国家统计局公布了1月份国内制造业PMI 为49.1,环比下降1个百分点,非制造业PMI 50.2,环比回落2个百分点。尽管1月份的PMI指标及其相关分项可能受到了春节假期的影响,数据解读存在一定复杂性,但也表明当前经济活动的活力可能需要进一步的观察和分析。

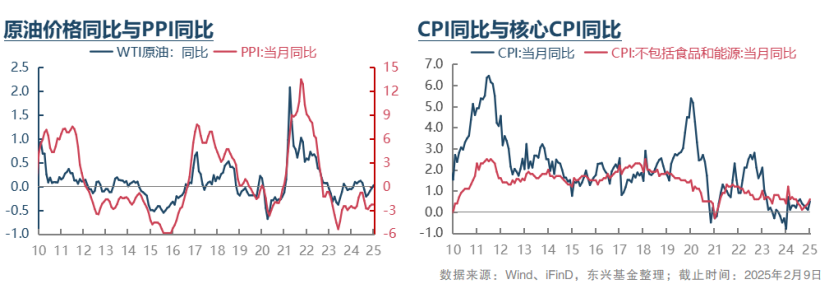

2月9日国家统计局公布了1月通胀数据,CPI同比上涨0.5%,环比上涨0.7%。春节假期对1月CPI上涨起到了明显的推动作用。食品和服务类价格涨幅明显,其中鲜果、鲜菜、家庭服务、旅游等环比走高较多。PPI方面,同比下跌2.3%,环比下跌0.2%,整体仍面临一定的下行压力。其中,煤炭、黑色金属等出厂价格环比偏弱,工业需求仍处于恢复阶段,但国际原油价格上涨带动石油相关行业价格上涨明显。未来展望,随着春节假期因素的消退,预计未来CPI同比涨幅将有所回落。短期内PPI可能继续承压,需关注节后复工复产带来的需求释放情况。

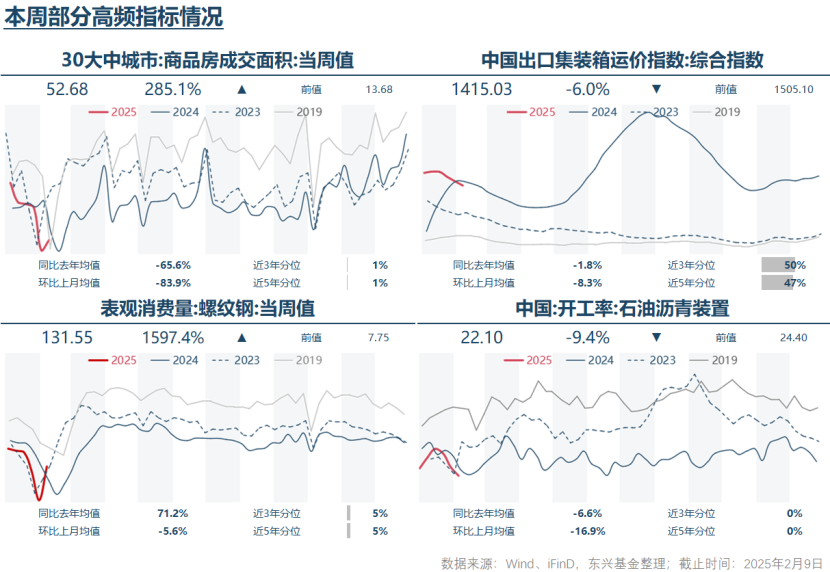

高频指标方面:从已披露的春节期间消费数据来看,节日期间跨区域流动人数续创疫情后新高,跨境人口流动性也大幅增长。从消费情况来看,观影人数和电影票房创历史新高是最突出的亮点。餐饮消费热度较好,白酒消费则仍然承压,尤其是商务场景相关需求。旅游市场相关数据仍然呈现量增价减特征。总体看,春节期间消费数据表明国内消费需求持续边际修复,结构上不乏亮点。工业领域方面,螺纹钢表观消费量恢复速度快于去年,持续性有待进一步观察。

5.重要政策及消息

* 春节期间重要消息汇总:1月20日deepseek发布R1模型,春节期间相关消息发酵并引爆全球市场,AI市场迎来重大机遇。2月1日特朗普宣布对墨西哥加拿大两个国家的商品加征25%关税,对中国的所有进口商品加征10%的关税。之后推迟对墨西哥和加拿大关税一个月左右。中国商务部发布相关反制措施,对原产于美国的部分进口商品加征10%~15%关税。将美国PVH集团和因美纳公司列入不可靠实体清单。对钨、碲、铋、钼、铟相关物项实施出口管制。同时,因谷歌公司涉嫌违反反垄断法,市场监管总局依法对谷歌公司开展立案调查。总体而言,10%的关税市场已有较充分预期,短期而言可谓利空出尽,一定程度上有助于风险偏好的改善。更长期看,在大国博弈的大局下,未来的不确定性仍偏大。

* 2025/1/30,美国公布2024年Q4 GDP同比增长2.3%,低于前值,也低于预期。不过结构分析显示个人消费环比增长4.2%,好于预期,仍具韧性。美国商务部公布的12月份美国核心PCE指数同比增长2.8%,环比增长0.2%,同时Q4劳工成本指数环比增长0.9%,均符合预期,显示通胀风险趋于回落,但也没有进一步走低。

* 2025/2/5,李强总理主持召开国务院第七次全体会议,讨论《政府工作报告》稿并对开年工作进行动员。提出要认真总结和丰富拓展工作中探索的好做法,锚定发展目标因时因势加大逆周期调节力度,聚焦突出问题整合资源集中发力,敢于打破常规推出可感可及的政策举措,及时回应关切加强政策与市场的互动。

* 2025/2/7,晚间公布的数据显示美国1月份新增非农就业人数14.3万人,低于预期,但1月份失业率4.0%,略低于事前预期,数据表现相对混乱。总体看,近期高频数据显示美国经济增速、就业人数和通胀风险同步放缓,但相关增长指标放缓势头可能更强。1月30日FOMC决定将联邦基金利率维持在4.25%-4.50%的区间不变,符合预期,但相关政策声明较预期的偏鹰派。2月份以来10年美债利率走势总体上呈现震荡回落态势,美元指数波动不大,离岸人民币兑美元小幅贬值。

* 2025/2/7,证监会发布《关于资本市场做好金融“五篇大文章”的实施意见》。

6.总结及未来展望

本周大类资产整体呈现股债双牛的良好态势,但其背后的驱动因素各有不同。在权益市场方面,以DeepSeek为代表的国产AI软件成功出圈,引发了投资者对AI下游应用领域的广泛关注。从机器人、智能驾驶,到消费电子等多个行业,投资者对其未来发展前景充满期待。与此同时,上游的国产元器件、零部件等相关标的也受到了市场的高度关注,投资者对其预期持续保持乐观。这一系列积极预期构成了近期权益市场运行的主线,推动了市场的整体上涨。在债券市场方面,节后资金面整体趋于宽松,市场资金较为充裕。与此同时,机构普遍面临欠配的局面,对债券的需求较为旺盛。此外,市场对国内实际利率在中期内仍有必要进一步下降的预期,也构成了驱动投资者做多热情的主要原因。

展望未来,在权益市场方面,投资者对科技股的热情实际上已经持续了一段时间。而节日期间DeepSeek题材的火热,无疑为这股潮流又添了一把火。从估值角度来看,部分标的的股价已经历一轮明显的上涨。回顾历史上多轮科技进步时期资本市场的表现,当前出现这种现象并不令人意外。从长期来看,大多数仅靠想象炒作的标的最终往往会归于平庸,只有极少数真正具有长期发展潜力的标的,才能成为为投资者带来丰厚回报的牛股。从技术发展的角度来看,国产AI科技的持续进步,有望带动成本的进一步下降以及相关应用的不断扩散,这一趋势的确定性较高,从而有望继续为市场带来预期上的刺激。结合当前短期市场的量能特征,如果中美博弈不出现重大负面事件冲击,进而打压市场风险偏好,那么这波结构性行情仍有望持续。此外,其他方面的机会可能主要来自于以下两类标的:一是受益于宏观政策导向或新消费趋势,具有结构性增长潜力的消费类标的;二是在低利率环境下,仍具有较好配置价值的红利类标的。

在债券市场方面,宏观经济和价格水平的拐点尚未到来,仍需耐心等待。从当前政策导向看,市场普遍预期实际利率可能存在下行空间,这依然是支撑债券市场多头行情的核心因素。然而,从不利因素来看,当前短期资金价格与现券利率出现了全线倒挂的现象,主要配置机构的资金成本也与当前处于低位的静态收益类产品形成了倒挂。此外,央行对进一步降息的审慎态度,成为限制债券利率突破新低的关键约束因素。综合来看,债券资产的胜率仍然占优,但其潜在的收益空间(赔率)受限的特征仍未改变。在当前市场环境下,相对推荐的策略依然是维持一定的久期,并在负债端条件允许的前提下,积极把握利率反弹的机会,进行左侧布局。此外,从利差角度来看,高等级中长久期和偏低等级短久期信用债可能仍有进一步压缩利差的空间。

从转债角度来看,当前市场供给受限、需求增强,债底稳步回升为转债提供支撑,正股风险偏好回升也推动转债期权价值上升,若权益市场趋势延续,尽管转债指数已接近新高,但仍有上涨潜力,可跟踪安全边际高的高等级红利类和符合当前正股投资审美的科技成长类转债。

在汇率及商品市场方面,预计美元兑离岸人民币将继续高位震荡,短线操作难度增大,趋势性行情需等待两国基本面的明确信号。从黄金来看,其定价逻辑已发生重大变化,这将深刻影响未来市场。短期内,黄金价格攀升至新高可能抑制投资者和消费者的买入意愿,波动风险也在增加。但从长期来看,黄金的上涨潜力和配置价值仍值得投资者高度关注。在其他商品方面,需关注权益市场走高是否会进一步提升市场风险偏好,从而推动国内定价的黑色商品上涨,但鉴于当前基本面现状,趋势性上涨机会仍然难觅。

— 推 荐 关 注 —