大类资产周报 | 权益市场虚实收敛持续,跨季平稳助推债市走强

大类资产周报-2025.03.28

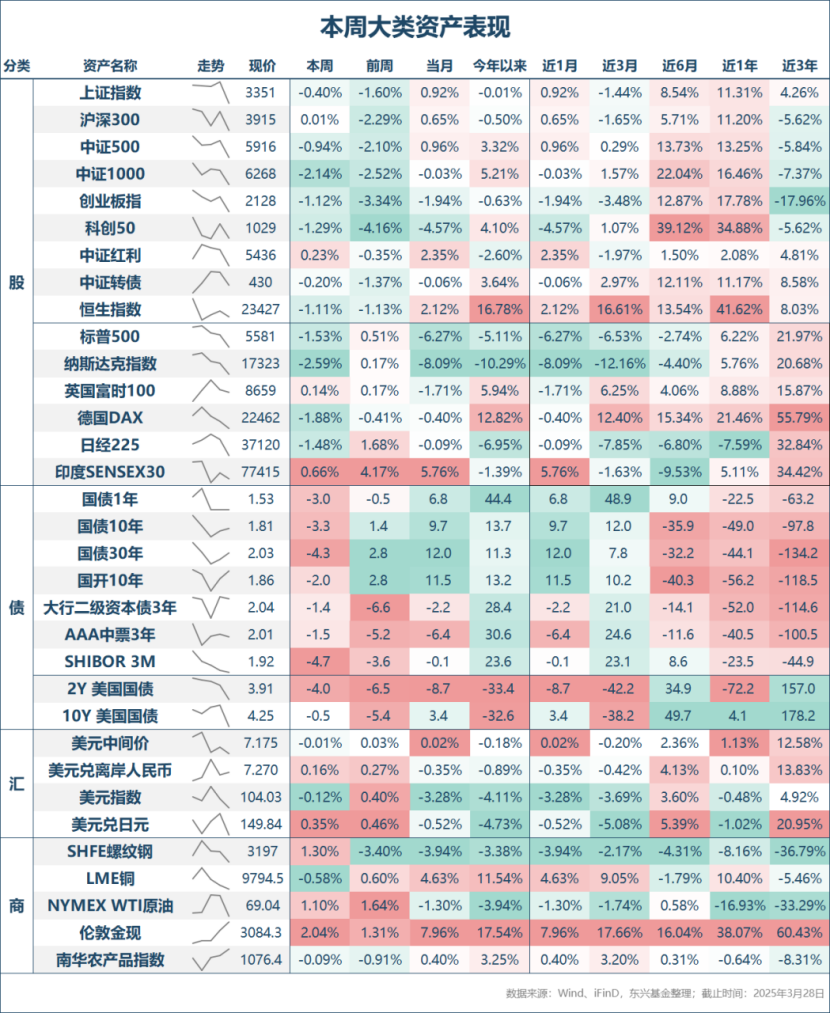

1.股票市场行情

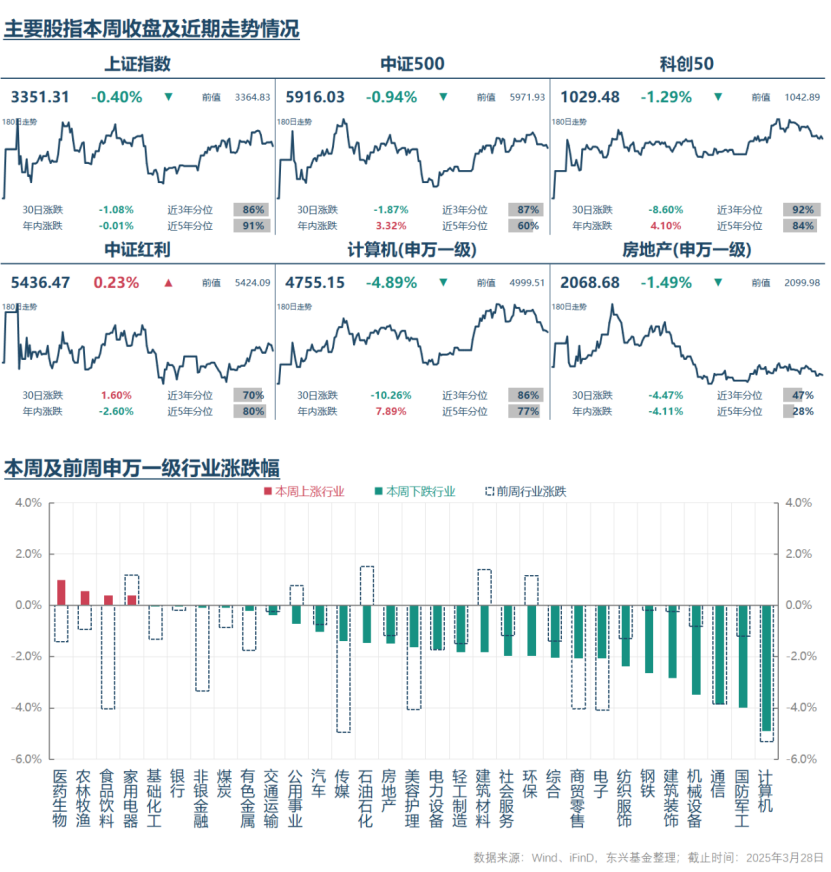

本周继续呈现震荡缩量下跌走势,主要宽基指数多数收跌,其中创业板指和科创50指数领跌,跌幅分别达到1.12%和1.29%,沪深300最具韧性,逆势上涨0.01%。日均交易量则在上周基础上继续萎缩0.28万亿元至1.23万亿元,逼近年初市场低位时的交易量水平,显示出赚钱效应缺乏情况下投资者交投热情也持续走低。行业结构来看,本周领跌行业包括软件、国防军工、机械、日常消费、耐用消费等,领涨行业包括医药生物、家电、食品饮料、煤炭和银行。

结构上继续呈现典型的财报季虚实收敛特征。对于前期受益于AI+行情主线而估值快速扩张类标的,如果财报表现不及预期,则出现明显调整;而对于前期滞涨的医药生物、家电或食品饮料类标的,如果业绩表现好于预期或存在政策预期好转,则股价表现明显更具韧性。

2.债券市场行情

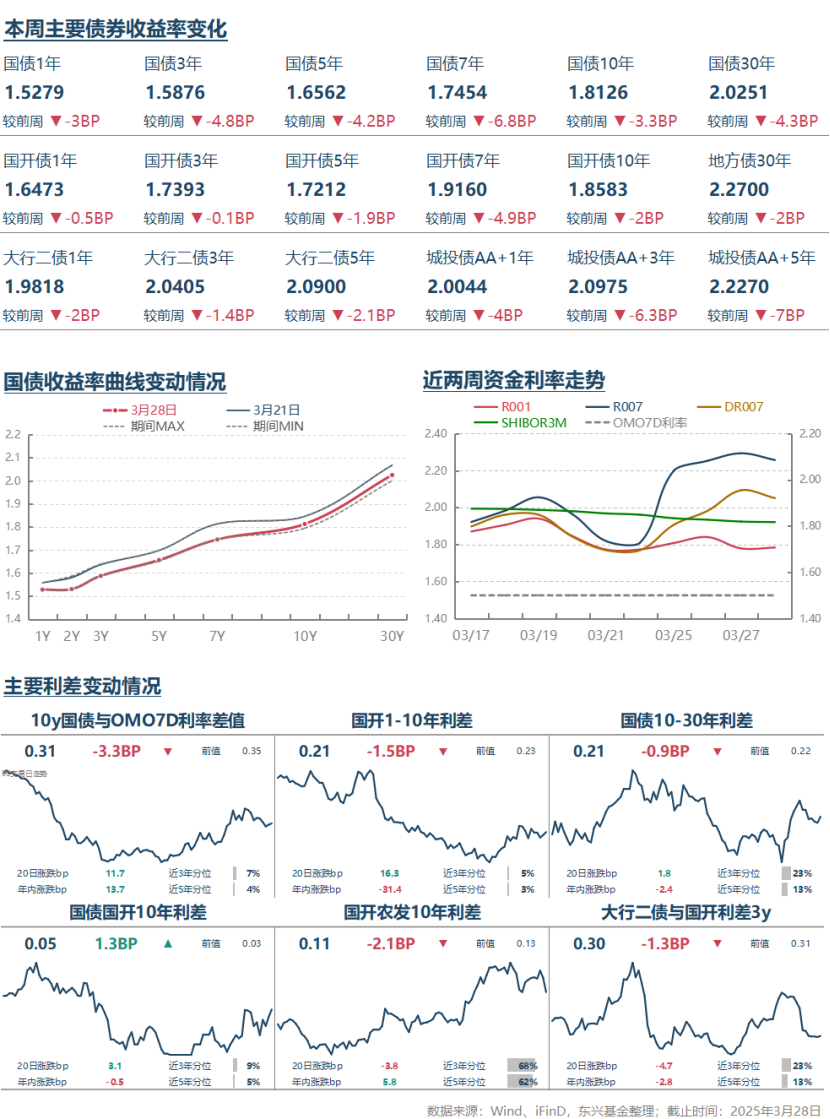

流动性方面,受跨季因素影响,DR007加权平均利率水平小幅走高,周五收盘报2.05%,较上周有所上升。从微观体感来看,本周资金面边际改善,尤其是在央行周二加大MLF投放力度后,隔夜利率小幅回落至1.70%左右。随着跨季因素的消退,短期资金面有望得到边际改善,但大幅下降的概率并不高。

现券方面,TL、T、TF和TS本周涨幅分别为0.79%、0.43%、0.25%和0.09%。受益于央行态度的边际变化和权益市场调整,本周利率债收益率总体呈现震荡下行趋势,10y国债活跃券突破1.80%,信用债也全面修复,尤其短端品种一二级市场均呈现需求较强的态势。

可转债平均纯债价值本周继续小幅上涨0.02%至103.64。不过受到权益市场调整的影响,本周可转债平均转股价值下跌达到2.90%。受此影响,可转债平均价格继续调整0.50%至132.63,中证转债指数调整幅度则相对更小,在0.20%。总体看,受到权益市场拖累,可转债继续调整,但调整幅度较正股明显更窄,转债估值水平被动抬升。从2025年以来情况看,受益于新发受限和存量转债转股增多,可转债存量支数与规模继续下降,目前已来到492支和6894亿元(不含EB),较去年末下降幅度均达到5%左右。供需面继续对可转债整体表现提供支撑。

3.汇率及商品市场行情

汇率方面,美元兑离岸人民币继续窄幅震荡,维持近两个月的区间震荡行情。商品方面,黄金依旧表现强势,伦敦金全周上涨2.04%,螺纹钢则小幅反弹上涨1.3%,供需格局仍然偏弱。

4.宏观经济指标情况

月度指标方面:3月27日国家统计局公布了前两个月工业企业利润数据,其中,营收同比增长2.8%,较去年整体和10/11月份增速有所加快,但低于12月增速;利润同比下降0.3%,较去年整体和10/11月份增速有所好转,略低于12月增速,与收入口径展现的趋势相同。分行业情况看,有色、交运、仪器仪表和公用事业利润增速领先。有色行业利润表现强跟同期有色大宗品价格表现强劲直接相关,交运、仪器仪表与“两新”政策加力关系较大。公用事业行业利润表现较好可能与能源类大宗价格下降关系较大。其他上游采掘和建筑产业链行业利润表现较差。截至2025年2月末,工业企业产成品库存同比增长4.2%,较去年末上升0.9个百分点,如果剔除价格因素后同比上升更明显,可能显示企业主动补库意愿在上升。

3月26日公布的3月份BCI指数环比上升2个点至54.8,绝对水平也是23年6月以来的新高,显示当前经济复苏势头可能仍然具有韧性。结构上3月份企业销售预期指数进一步回升,但利润预期指数则有所回落。消费品价格前瞻指数继续上行,但中间品价格前瞻指数则有所回落,显示价格上涨的范围可能仍有待进一步扩大。上游价格指数方面,油、铜偏强,而动力煤和螺纹偏弱。库存指标继续上行,与前2个月工业企业数据相呼应,可能说明当前的补库趋势仍在持续。3月份融资环境指数明显改善,不过企业投资前瞻指数和招工前瞻指数则有所回落。总体看3月份BCI指数既有亮点,也有隐忧,恰如当前的宏观经济。从趋势上来说,出口承压的负面效果可能会随着关税在4月份正式生效而进一步加剧,而内需方面由前期政策刺激带来的正面效应随时间推移存在边际消退的风险。从这个角度来说内需相关的扶持性政策进一步加力的必要性在上升。

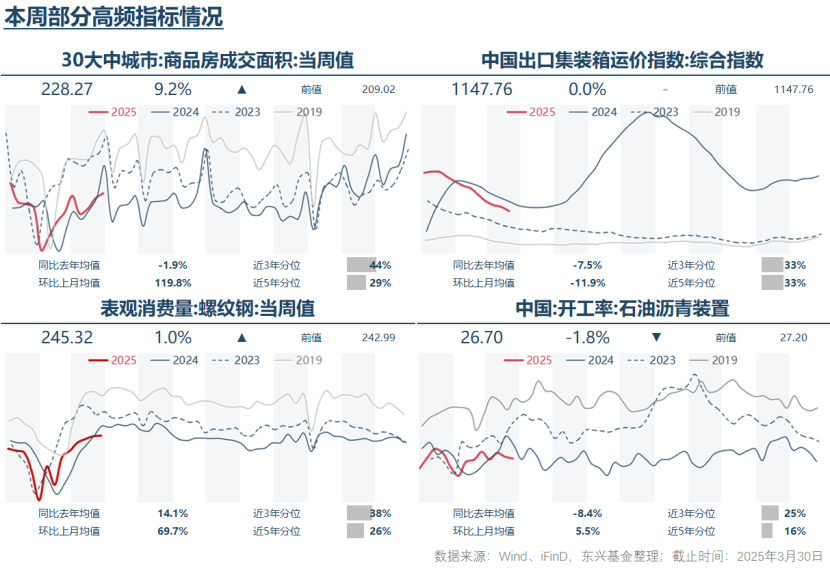

高频指标方面:相比前周变化不大,30大中城市商品房成交面积、螺纹钢消费量及沥青开工率表现均弱于季节性,出口集装箱运价指数则继续下滑。

5.重要政策及消息

* 2025/3/24,央行宣布将开展4500亿元MLF操作,并且从本月开始MLF招标方式从单一价格中标调整为多重价格中标。不再公布中标利率,主要是为了淡化MLF的政策性意义。但央行加量续作MLF说明央行对资金面的呵护态度,构成了本周债券反弹最大的政策面支持。随着MLF利率指导功能的淡出,MLF转变为一种更加纯粹的流动性管理政策工具。

* 2025/3/26,特朗普在白宫签署行政令,宣布对所有进口汽车征收25%关税。相关措施将于4月2日生效。总体而言,关于美国关税政策的不确定性仍然较大。但基准预期下4月份美国关税继续上升的可能性较大。受此影响,本周美国及其主要发达贸易对手国股市均表现承压。

* 从美国经济高频指标来看,3月份美国综合采购经理人PMI从2月份51.6升至53.5,好于预期。受到关税不确定性的影响,商业信心指数和消费者信心指数有所走低。美国商务部数据显示2月份美国耐用品订单环比增长0.9%,明显好于事前预期,1月份数据也有上修。美国劳工统计局周四公布的数据显示3月22日当周初请失业救济人数22.4万人,环比小幅上升,略低于事前预期的22.5万人。总体看,当前可得的高频指标显示美国宏观经济可能仍具韧性,但关税的不确定性也给经济主体造成了较大的预期压力。

6.总结及未来展望

本周大类资产总体呈现股弱债强的态势。从股票市场来看,财报季推动的“虚实收敛”仍是行情发展的关键变量。与此同时,医药行业政策及预期的变化、有色价格持续强劲和其他细分领域价格预期的变化也对相关标的股价运行造成了明显的影响。往后看,关于宏观经济的高频指标展现的当前宏观经济形势仍然是结构性的,前期内需利好政策的积极效应存在随时间推移而边际弱化的风险,趋势上也仍需面对4月份由于关税提高正式落地而带来的现实压力,但积极的因素在于随着美国政府全面加征关税的局面逐渐形成,这将构成对传统贸易格局的重大冲击,对包括美国在内的主要发达国家权益市场都将构成压力。在此背景下国内难免会受到冲击,从相对吸引力方面而言,国内权益资产反而可能受益于上述趋势下国际资本的重新配置。而从自下而上角度看,由于到4月底之前均属于上市公司财报密集披露的高峰期,当前因业绩公布带动的“虚实收敛”趋势仍将维持。整体上,投资者应当继续坚持轻指数,重业绩的原则,不但要仔细考察相关标的业绩的未来趋势,还应结合同期估值水平所蕴含的预期来审慎决策。

从债券市场来看,7天回购利率新的中枢水平稳定在什么位置将对下一步债券利率走势提供关键线索。从趋势来说,考虑到国内经济面临的外需压力加大和下一阶段政府债券加快发行融资的需要,央行加大对短期流动性呵护和维稳力度必要性上升。7天回购利率中枢小幅下行的可能性上升。中短端品种,包括具有静态收益率优势的利率债品种和优质信用债,有望尤其受益于可能的流动性改善趋势,值得投资者继续重点关注。对长端品种而言,鉴于当前长端利率曲线形态仍呈“极扁平”且短期内“降息”预期兑现的概率较小,趋势性做多时机仍需等待。

从可转债来看,受到转股价值持续调整的影响,可转债平均价格已连续三周调整,而转债平均估值水平则被动上升。往后看,考虑到正股方面“虚实收敛”的行情特点仍将持续,对应到转债投资方面,投资者也应继续坚持自下而上“重个券、轻大类”原则,聚焦可转债个券绝对价格、正股波动率和经营业绩三个维度挖掘投资机会。

— 推 荐 关 注 —