大类资产周报 | 风险资产窄幅震荡,超长国债表现强势

大类资产周报-2025.05.04

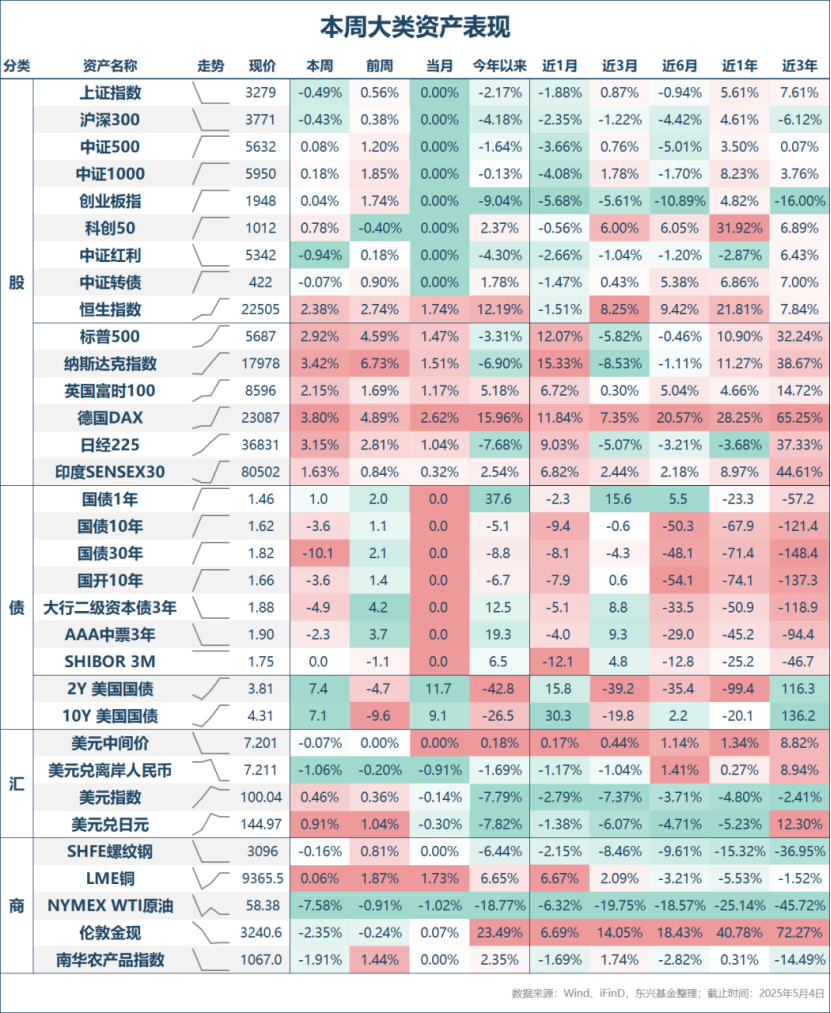

1.股票市场行情

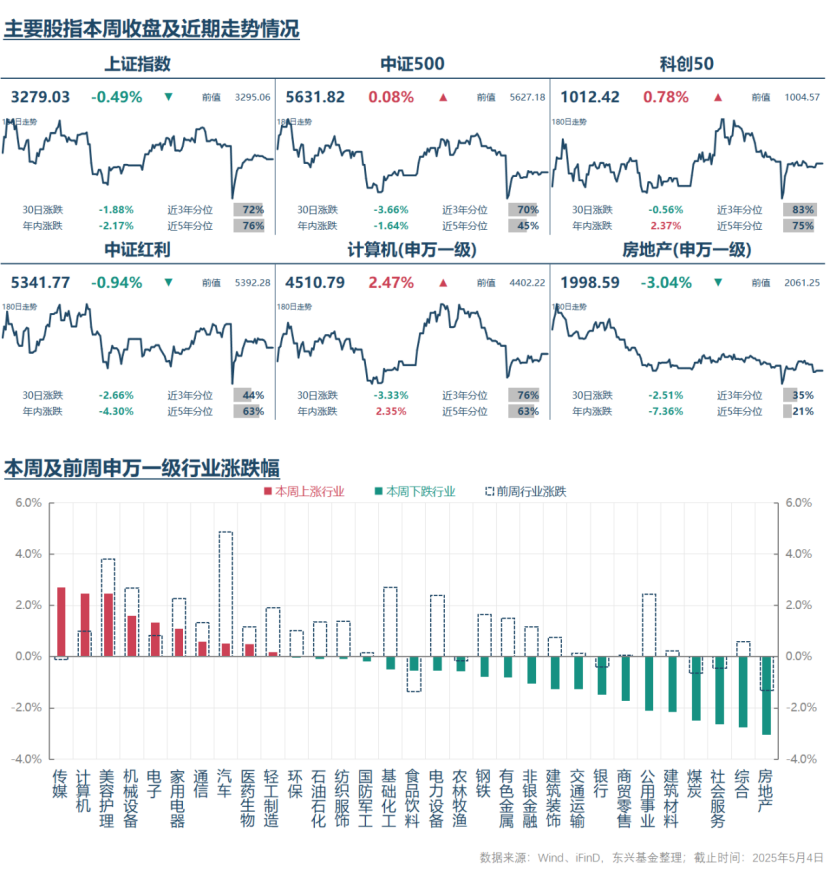

主要宽基指数涨跌不一,总体变化不大,其中上证综指与沪深300领跌,跌幅分别为0.49%和0.43%,表现相对较强的是科创50与中证500,涨幅分别为0.78%和0.08%。成交量方面,3个交易日两市日均合计成交量1.08万亿元,环比上周小幅下跌0.04万亿元,再度回到偏低水平,多空双方交投意愿在指数波动不大情况下均不强。

从行情的行业结构来看,与前两周有所不同,本周行情热点再度转向科技成长和内需消费板块,领涨行业包括家庭用品、软件服务、媒体娱乐、半导体及硬件设备,领跌的行业包括地产、日常消费零售、煤炭、消费者服务及银行。除宏观上的情绪驱动外,430一季报集中披露所展现的业绩特征构成了自下而上驱动股市行情结构的重要因素。绩优的科技成长标的在修整一段时期后再度获得投资者追捧,表现强势,而没有业绩支撑纯靠题材支撑的标的则表现不佳。从大盘价值类标的来看,一季度业绩表现同样对股价产生了显著影响。银行类标的明显下跌,与一季度报披露业绩显示绝大多数银行业绩增速下滑密切相关。

2.债券市场行情

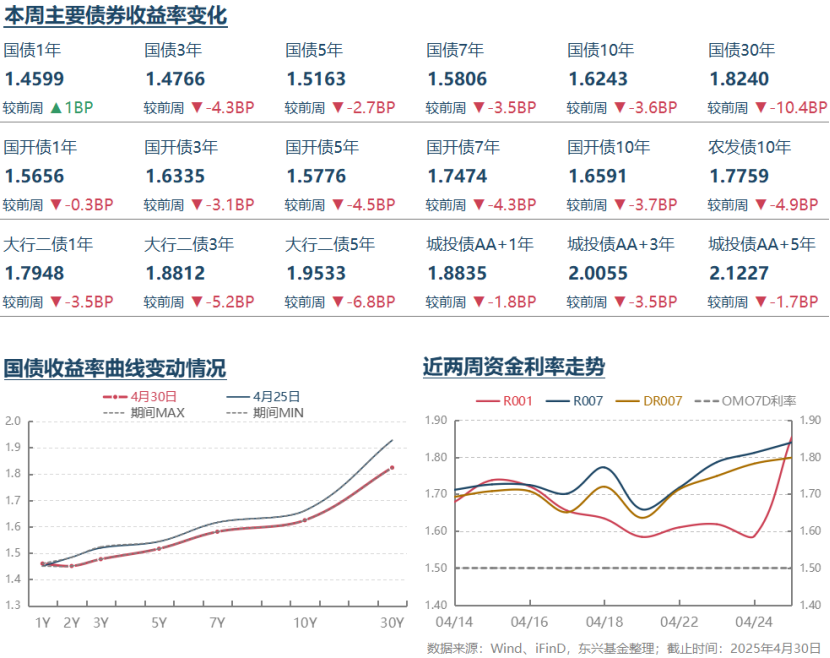

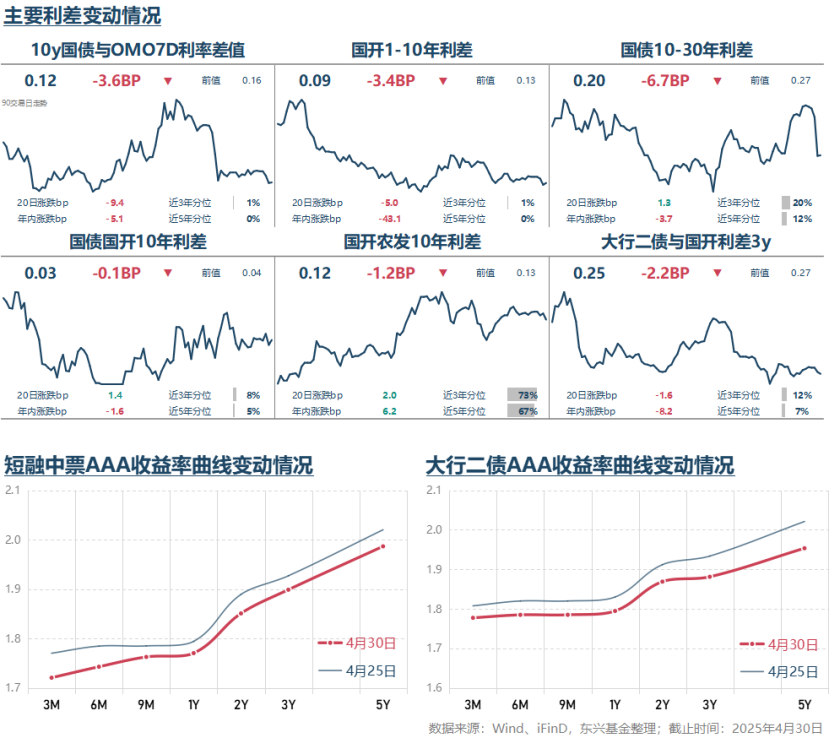

资金利率总体在1.70-1.80之间波动,可能受季节性因素的影响利率并没有进一步下降,但仍可谓稳定偏宽松。现券利率方面,本周总体呈现震荡下行趋势,关键期限活跃券利率全线下行。TL、T、TF和TS周涨幅分别达到0.90%、0.21%、0.16%和0.08%,其中TL涨幅突出,超长端牛陡趋势明显。受益于基准利率下行,本周信用债同样呈现上涨态势。

可转债平均纯债价值本周上涨0.11%至104.02,结束连续两周偏弱趋势,再度逼近前高。相较于权益市场宽基指数的涨跌不一,本周可转债正股表现偏强,平均转股价值上涨1.36%至96.17。受益于股债双涨驱动,本周可转债表现偏强,平均二级市场价格上涨0.68%至130.82,转股溢价率与纯债溢价率则一跌一涨。但中证转债指数则小幅下跌0.07%,显示可转债整体偏强的同时个券分化偏大,与正股的特征类似。

3.汇率及商品市场行情

汇率方面,国内假期期间离岸人民币强势升值。商品方面,黄金出现一定调整,而原油则遭遇大跌,WIT原油下跌7.58%。

4.宏观经济指标情况

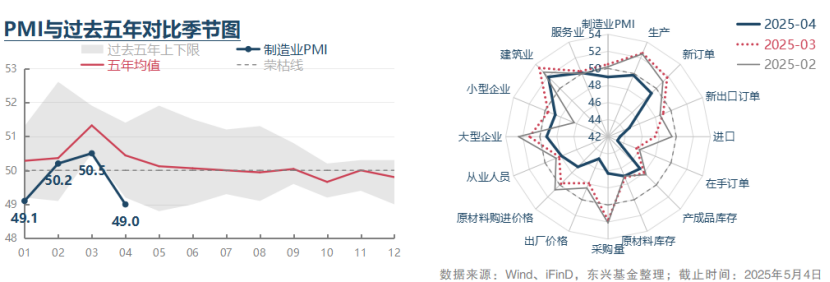

月底指标方面:4月30日公布的制造业PMI环比下行1.5个点至49.0,降幅明显大于历史同期均值,显示外需冲击对国内的信心和景气度的影响正在逐步发展。结构上出口订单下降较明显,企业产量、购进价格与出厂价格、雇员指标等均环比下降。具体行业来看,对外需依赖度较高的装备制造、纺织服装、医药、化工受影响偏大。受影响偏小的主要是内需为主的黑色、有色、非金属矿及食品相关行业。4月份服务业PMI环比微降0.2个点至50.1,其中水上运输行业景气度环比降幅明显,这应当也与外需冲击密切相关。

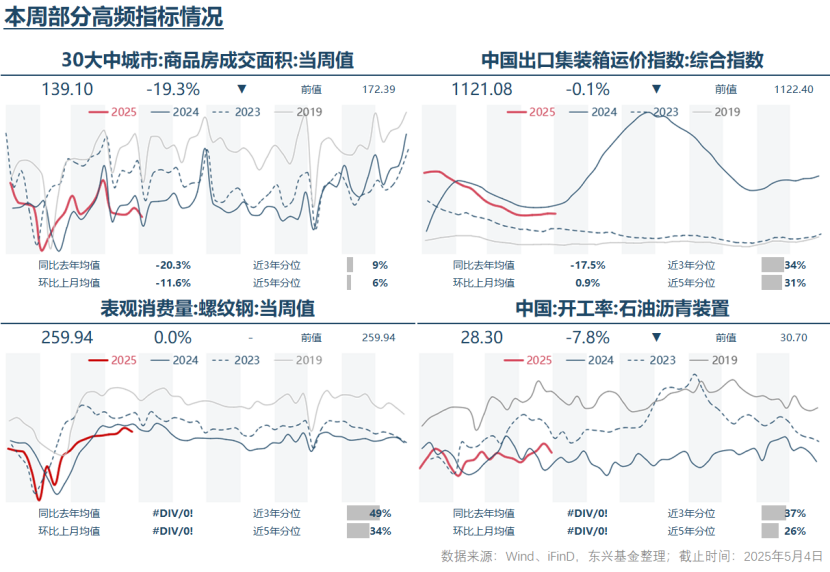

高频指标方面:30大中城市商品房成交面积季节性回落,螺纹表观消费量,沥青开工率、出口集装箱运价指数有所走弱。假期有关高频数据显示人流量持续上升,达到近5年峰值,境内居民出境游和海外游客入境游在免签国增多、离境退税等利好政策推动下增长较快。全国日均客运量同比增5%,较2019年同期增37%。国内执行航班数同比增6%,国际执行航班数同比增20%。多数省市数据显示接待游客数量增长,但人均消费增幅有限,显示当前旅游增长仍以人数增长驱动为主。

5.重要政策及消息

* 关税方面,节假日期间消息显示美国方面通过多种渠道主动与中方接触,希望就关税问题与中方谈判。商务部表示中方正在进行评估。客观而言,结合当前中美关税博弈的局面来看,双方应当都有谈判的意愿,但鉴于中间牵扯到太多大国博弈的问题,从目前的状态到双方最终达成协议仍有很长的路要走,对此投资者应当要有充分的认识。

* 2025/4/30,美国经济分析局公布2025年一季度GDP数据初值,一季度实际GDP年化季率初值下滑0.3%,预期增长0.3%,前值增长2.4%。数据公布后市场预期2025年联储降息次数达到4次,首降可能在6月份。5月1日,ISM公布的数据显示,美国4月ISM制造业指数读数48.7,前值49,好于预期,但仍创过去5个月的最低水平。5月2日美国劳工统计局数据显示2025年4月非农就业人数新增17.7万人,前值22.8万人;失业率录得4.2%,前值4.2%。数据公布后市场关于6月份联储降息的隐含概率有所下行。总体而言,截至目前的数据显示特朗普政府高举关税大棒在对各贸易对手造成重大负面冲击的同时,也给美国自身经济造成了明显的负面影响。前景来看,鉴于特朗普政府关税政策仍存巨大不确定性,美国经济的恢复仍将面临较大的阻碍,但是趋势上关税政策修复的方向可能是相对确定的。从货币政策来看,除增长之外,通胀形势的发展对联储政策制定也将产生重大影响。全年来看联储降息的方向是相对确定的,但节奏和幅度仍存在较大不确定性。

* 2025/5/1,财政部长蓝佛安在《求是》杂志上发表署名文章《更加积极财政政策的科学设计与成功实践》。文章指出在政策目标上,将经济社会发展目标作为有机整体统筹把握,加大超常规逆周期调节力度,提高赤字率,保持必要的支出强度,同时大力优化支出结构,精打细算、有保有压,在多重目标中实现动态平衡。

6.总结及未来展望

假期海外市场表现来看,包括美国、欧洲、日本和韩国的权益类指数多数表现偏强,铜价上涨但金银冲高回落。受益于美股偏强反弹,美元兑欧元及日元明显反弹,但对人民币、港币及台币下跌,美元指数仍呈现偏强反弹。可能受到风险资产表现偏强影响,美债利率反弹为主。

从权益市场来看,考虑到关税博弈前景虽然仍有很大不确定性,但趋势上关税政策修复的方向可能是相对确定的,并且国内管理层也在频频发声,实际政策措施方面也在不断加力,一旦经济增速再度承压,预计政策继续加码的可能性大,我们对国内经济的前景可以持审慎乐观预期。结合长假期间海外风险资产的表现来看,预计国内权益市场继续呈现偏强修复趋势的概率偏大。方向上虽然近期行情有往科技成长切换的迹象,但从实际投资操作来看,仍建议大盘价值与科技成长并重,逢低布局胜率与赔率可能更有保障。考虑到目前市场估值分化巨大的局面,还应结合估值与业绩的匹配度,挖掘被错杀的标的可能更值得推荐。

从债券市场来看,节前3个交易日超长债表现突出,可能主要博弈节后货币宽松落地。我们认为降准降息的可能性存在,也有必要性。但结合近期央行的态度来看我们仍需要做好宽松短期得不到兑现的准备。相对而言,随着月末时点性因素消退短端资金利率明显回落的确定性更高。从这个角度来说,中短端品种的投资价值可能更好,包括资质次优的中短期限信用债。长端品种在目前利率曲线极端扁平甚至倒挂的情况下仍然存在赔率不足的缺点。在目前利率曲线窄幅震荡格局下我们仍然推荐逆向操作,更多向交易要收益的投资策略。

从可转债角度而言,如果我们关于权益市场偏强的判断是正确的,那么可转债整体上仍值得推荐。但鉴于正股及转债层面估值水平的分化较大,仍建议投资者“重个券,轻大类”,注重从转债绝对价格、估值水平和正股弹性等角度筛选合意的投资标的。

— 推 荐 关 注 —