大类资产周报 | 存款利率下调推动债券走强,风险资产震荡蓄力

大类资产周报-2025.05.25

1.股票市场行情

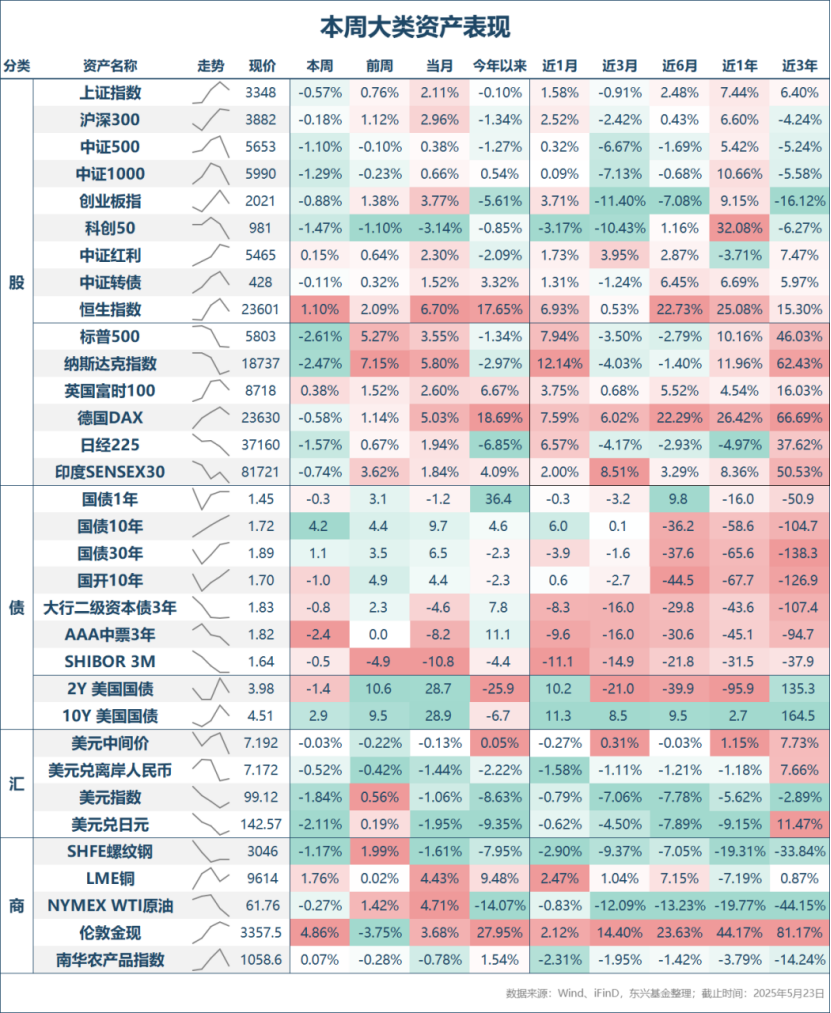

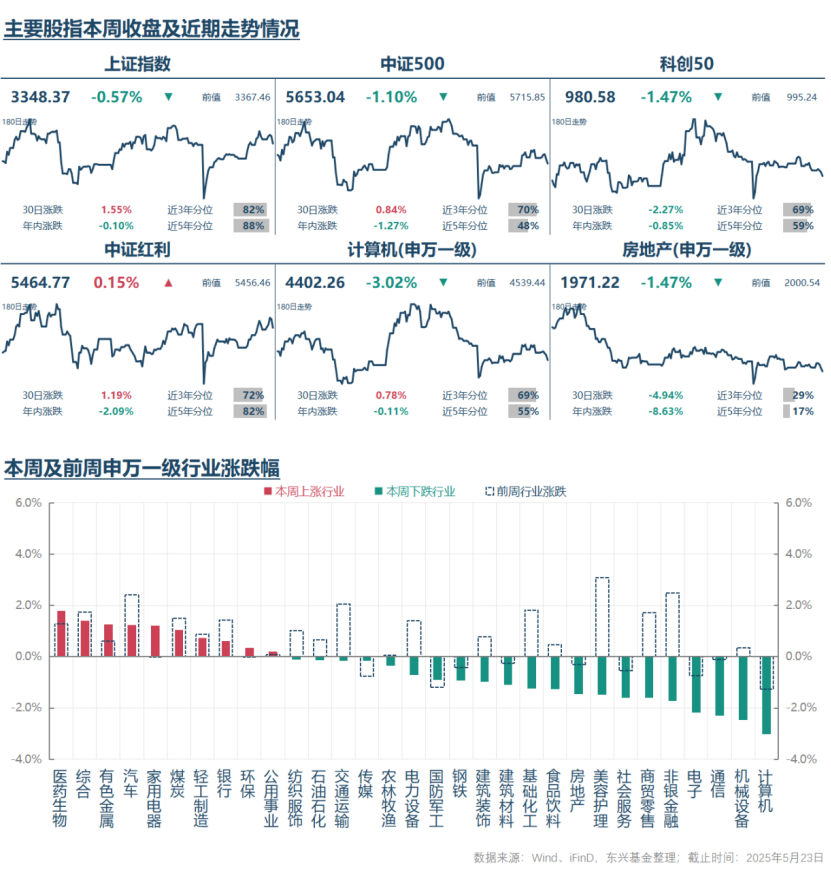

本周总体呈现震荡下跌走势,主要宽基指数全部录得下跌,其中科创50和中证500领跌,跌幅分别达到1.47%和1.10%,沪深300和深圳成指跌幅最小,分别为0.18%和0.46%。成交量来看,随着指数的震荡下跌,成交量也相应萎缩,本周两市日均成交量1.14万亿元,环比上涨下降0.09万亿元,五一长假后连续第二周成交量下降。

行业结构来看,领涨的包括医药生物、造纸包装、家电、汽车及零配件、煤炭,领跌的包括软件服务、企业服务、硬件设备、家庭用品、半导体。从宽基指数的相对强弱也能看出本周行情再度偏向大盘价值和红利低波,也符合近期以来的市场特点,在市场整体偏弱时核心资产一般都具有更强的韧性。从行情驱动因素来看,本周包括宁德时代、恒瑞医药等A股龙头公司H股上市表现强劲也带动了A股股价表现,并扩散到相关板块龙头公司的股价表现。

2.债券市场行情

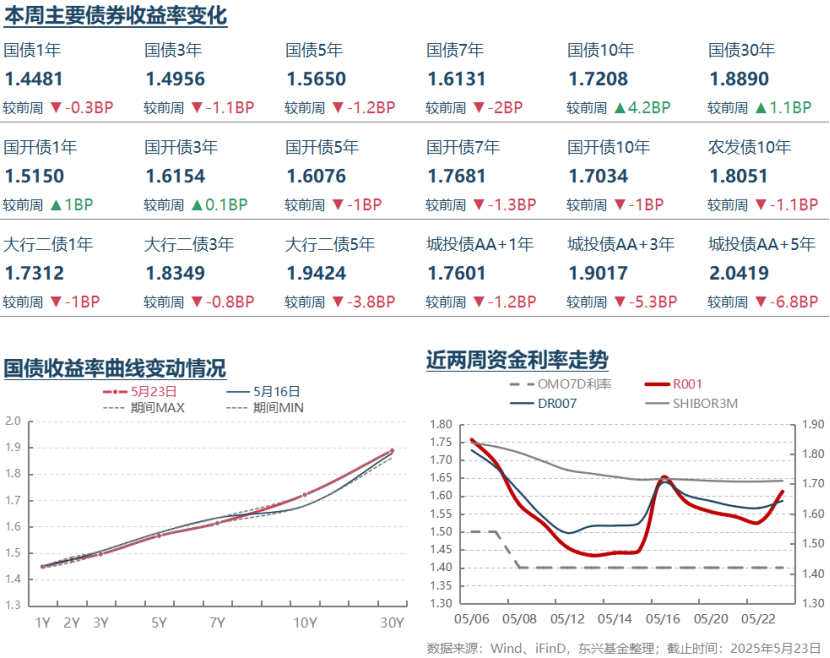

资金面上,DR007的表现总体符合我们前期的研判,维持在1.5%-1.6%的区间内震荡。微观层面受缴税等因素影响有所波动,但整体资金面仍保持稳定宽松的态势。另一方面,本周人民币兑美元汇率继续走强,已突破7.2关口,资金面却也看不到进一步下降的迹象。

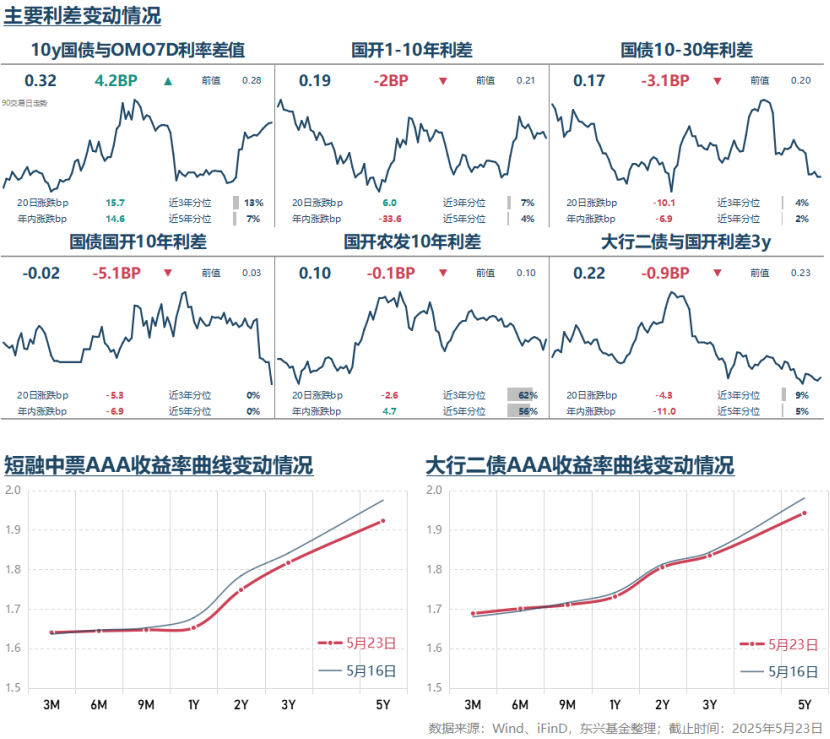

全周TL、T、TF和TS的09合约涨幅分别为0.32%、0.20%、0.15%和0.04%,对应活跃券来看,5-7年期的中端利率下行幅度更大,而超长端受本周五50年一级市场招标利率大幅高于市场预期的影响表现相对偏弱,利率曲线略有陡峭化。信用债方面,继续表现偏强,长久期下行幅度更大。从驱动因素来看,本周二(5月20日)除LPR跟随回购政策利率下调10BP外,存款利率对外报价普遍下调15-25BP不等,尤其5年期存款利率下调25BP至1.30%。这是驱动本周债券市场利率走势的关键因素。

从可转债的角度,如前期我们所研判的,虽然正股进一步上行仍需蓄力,但受益于信用债的稳定偏强表现,可转债整体表现仍强于正股。本周可转债平均纯债价值本周上涨0.20%至104.55的新高水平,平均二级市场价格下跌0.51%,对应正股平均下跌幅度则在1.00%,而同期中证转债指数跌幅则更小,在0.11%,这跟指数构成主要是大盘偏债个券有关。

3.汇率及商品市场行情

汇率方面,美元再度走弱,人民币继续升值。与此同时,随着日债、美债收益率攀升,全球避险情绪再度升温,比特币创出历史新高,伦敦金也大涨4.86%,与此同时,原油震荡为主,螺纹钢延续下跌。

4.宏观经济指标情况

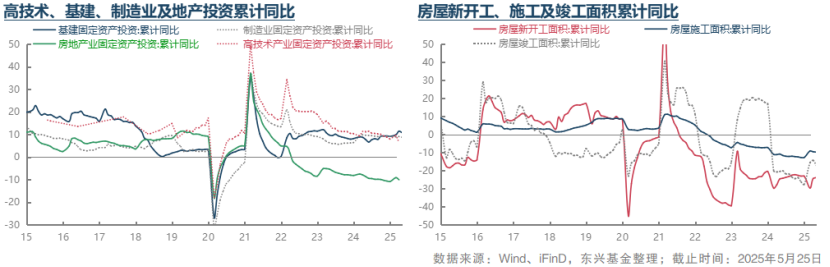

月底指标方面:5月19日统计局公布了4月份经济数据,工业、社零、投资和地产销售增速均较上月有不同程度放缓。具体来看,工业增加值同比增长6.1%,增速较上月7.7%明显回落。其中出***货值4月份同比增长0.9%,比前值7.7%明显下行,说明4月份关税反复变动冲击对出口生产类企业的影响还是很大。主要工业品来看,发电量同比增长0.9%,这与当前高耗能相关行业总体承压有关;汽车产品维持在较高增速;太阳能与工业机器人等行业增速较高;手机产量同比转负,这与基数变动较大有一定关系,但可能也说明当前企业预期不稳的情况下降低生产强度。4月份社会消费品零售总额同比增长5.1%,增速环比上月回落0.8pct。结构上家电和手机增长仍较快;文体娱乐用品销售增速较快;金银珠宝零售增速仍较高;前期二手房回暖带动下家具零售增速仍保持较快水平;相对承压的品类主要是烟酒、药品、汽车、石油制品。零售端手机和汽车销量的表现与之前生产端产量增速变化存在分化,这值得接下来继续密切观察。4月份固定资产投资同比增长3.6%,也低于前值的4.3%,其中制造业、基建和地产投资增速均低于前值。从地产的情况看,新房价格仍环比下行,二手房价格环比下行幅度更大,显示地产行业的回踩趋势较明显。

5月份EPMI指标环比上行1.6个点至51.0,这好于季节性,可能说明前期的一揽子金融政策和关税谈判的好转正在对经济产生短期积极效果。分项指标显示生产、产品订货和出口订货指标均明显改善,尤其是出口订货。生产类指标的修复弱于需求端指标,可能体现了关税远期不确定性仍很大的情况下企业的审慎心态。购进价格和销售价格指标继续环比走低。根据历史规律来看,结合5月份EPMI的表现,5月份PMI指标环比改善的概率有所上升。我们理解这可能主要体现了5月份以来关税战暂停和同期公布的新一轮稳增长政策的积极效果,客观上有助于宏观经济的短期企稳与改善。

总体而言,结合4月份主要增长指标来看,在经历了关税博弈的戏剧性反复后,我们仍然看到国内经济在一季度复苏之后呈现下行压力加大的特征。站在当前的时点往后看,关税博弈暂时休战一定程度上给国内出口企业带来了喘息之机。不过问题仍在于未来不确定性较大,会对出口部门长期商业决策造成较大负面影响。其他方面的数据显示地产部门下行压力存在重新加大的风险,这也是接下来值得重点关注的方向。相对利好的因素在于5.7新政有望开启新一轮稳增长的政策周期,5月20日存款利率的下调就是前期金融政策的延续。理论而言,当前宏观经济更加需要的可能是财政方面的政策继续加力,而且不应局限于投资方面发力,还应继续更大力度地补贴和扶持居民部门,这方面的政策进展值得投资者接下来密切关注。

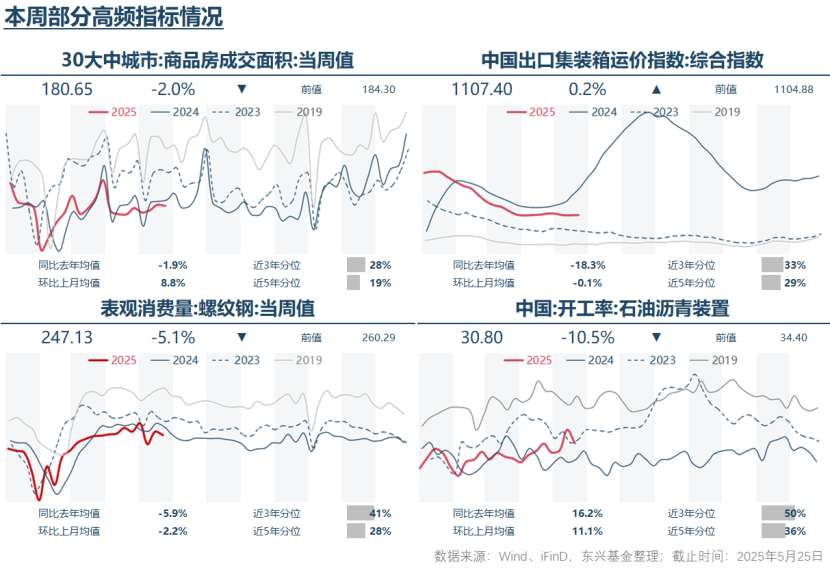

高频指标方面:30大中城市商品房成交面积相对稳定,但5月整体表现弱于去年。螺纹表观消费量、沥青开工率有所走弱,出口运价指数表现稳定,高频数据显示经济仍面临一定压力。

5.重要政策及消息

* 2025/5/20,LPR和存款利率下调。比较突出的特点在于存款利率下调幅度大于LPR下调幅度,这一方面说明管理层注重针对存款人行为的调节,希望通过降低存款收益率减缓定期存款增速,有利于刺激消费倾向,另一方面更加重要的考虑可能在于帮助银行稳定息差,改善银行自身的风险承担能力。不过,考虑到“金融脱媒”效应的存在,更低的存款利率可能会推动更多的资金转向非存款类金融产品,从而提高银行机构非存款类负债来源的占比,进而导致DR007对银行负债成本的影响进一步提升。而短期内银行负债端成本降低的幅度可能会小于存款利率下调幅度,DR007的变化情况会更加重要。

逻辑上来说,由于国内面临的外需压力得到较大的缓释,可能会使国内稳增长政策在节奏和力度方面出现相应推后和下降。但我们认为国内宏观政策继续以提振内需和稳增长为导向不会因为当前经贸斗争阶段性缓和而改变:一方面当前双方关税加征10%(中方承受的加征幅度在30%)状态下国内外贸部门仍然承受较大的下行压力;另一方面,国内提振内需稳定经济与外部经贸谈判之间并不是此消彼长的关系。相反,对外经贸谈判的底气更源自于国内经济的稳中向好。从这个角度来说,稳增长和大力提振内需应当是国内宏观政策的长期战略,而不是“权宜之计”。

* 从美国金融市场本周的表现来看,比较突出的变化在于美国长期国债利率再度出现震荡上行。30年美债利率全周上行10BP至5.04%,5月份以来累计上行幅度已接近40BP。直接原因在于5月16日穆迪将美国长期主权信用评级从Aaa下调至Aa1。另外美国政府目前正在推动新一轮财政扩张法案(Big Beautiful Bill),相关的动作加剧了市场对美国财政长期可持续性的担忧。受到美债利率上行的扰动,本周美元指数和美股均明显走低。我们认为未来美国财政长期可持续问题会持续给美国政府带来挑战,这其中的关键又在于能否控制通胀。从对全球的外溢影响来看,美元、美债和美股面临的下跌总体上会对全球金融市场流动性状况带来较大的不稳定性。对非美投资者来说,资产配置的多元化应当是未来的中长期趋势。从中国的角度,美元、美债和美股当前面临的压力加大总体上有利于推动特朗普政府在关税谈判中采取更加务实和温和的策略以降低对市场造成的负面影响。美国财政可持续性问题的关键在于控制美国国内的通胀水平,而这有望进一步提升中国及相关国家和地区供应链的重要性。这总体上有利于传统投资贸易体系的维持。对中国来说,美国政府当前面临的压力有助于中国争取更好的贸易条件和发展利益,但解决国内经济面临的问题,保持稳中向好的宏观经济基本面可能更加重要,如何更好地化解当前地产行业面临的下行风险,如何稳定就业、提振内需,改善国民预期仍是未来亟待解决的关键问题。

6.总结及未来展望

从权益市场来看,本周表现总体符合我们前期研判,仍未脱离震荡格局。一方面,市场进一步上行有赖于宏观经济整体改善提供支撑,而这在短期内可能还需要等待;另一方面,市场下跌风险也相对可控。在管理层维稳预期较强的背景下,再考虑海外资金针对人民币权益资产的增配需求,一旦市场出现明显调整,投资者抄底信心也较强。往后看,在看到明显证据表明宏观经济重拾上行动力前,预计国内权益市场仍可能呈现偏震荡的态势。驱动市场的主要因素可能重回企业和产业层面逻辑。结构上我们仍然看好红利低波、科技成长和内需新消费。从更长期视角,我们仍可以对权益市场前景持审慎乐观预期,一方面是虽然当前中美的关税博弈仍有较大不确定性,但基于当前美国政府面临的内外压力,我们认为其未来采取更加务实和增长友好的关税谈判策略的概率在上升,90天过渡期后中美两国维持现状或者达成更有利的关税协议的概率在上升。另一方面对国内来说,随着更多更有力的宏观政策出台,地产行业对经济的拖累有机会边际缓解,内需获得改善的概率在上升。

从债券市场来看,本周表现虽有震荡但总体仍偏强,大多数时间符合“股债跷跷板”效应。从边际变化看,本周市场利率曲线总体上呈现“牛陡”,信用债进一步走强。随着中短端利率进一步回落,DR007的进一步走向对债券市场利率中枢打开下行空间至关重要。如果DR007不能进一步下降,当前利率水平下债券资产总体赔率仍会受到较大限制。结合当前宏观政策仍有较大的“稳增长”压力和汇率方面对冲人民币升值压力的考虑,我们认为短期资金利率中枢上行风险较小,并且有进一步向1.40%新的公开市场回购政策利率靠拢的可能性。从这个意义而言,仍建议投资者保持中性偏长久期,并可积极利用短期资金面波动带来的逢低交易机会。从中期角度,债券资产的风险在于中美关税谈判一旦出现更积极变化时风险偏好有望出现明显修复,届时债券利率可能面临反弹压力,尤其中长端。从这个意义而言,投资者配置重点可以放在5年以内期限品种,包括利率债和信用债,在采取中性偏长久期策略的同时保持组合的流动性也较重要。

从可转债角度而言,一方面,鉴于当前环境下优质信用债仍有望保持稳定偏强的市场表现,转债整体仍有望受益于纯债价值的偏强表现而展现相比正股更优的风险收益比。另一方面,基于前述关于正股市场在宏观经济重拾上升动力前仍可能呈现偏震荡态势的判断,总体上我们仍不建议可转债仓位过于激进。结构上我们继续推荐债性和平衡型转债,优选绝对价格不高,正股潜在弹性较强的个券逆势布局。

— 推 荐 关 注 —