大类资产周报 | 风险偏好继续承压,大类资产股弱债强

大类资产周报-2025.06.22

1. 股票市场行情

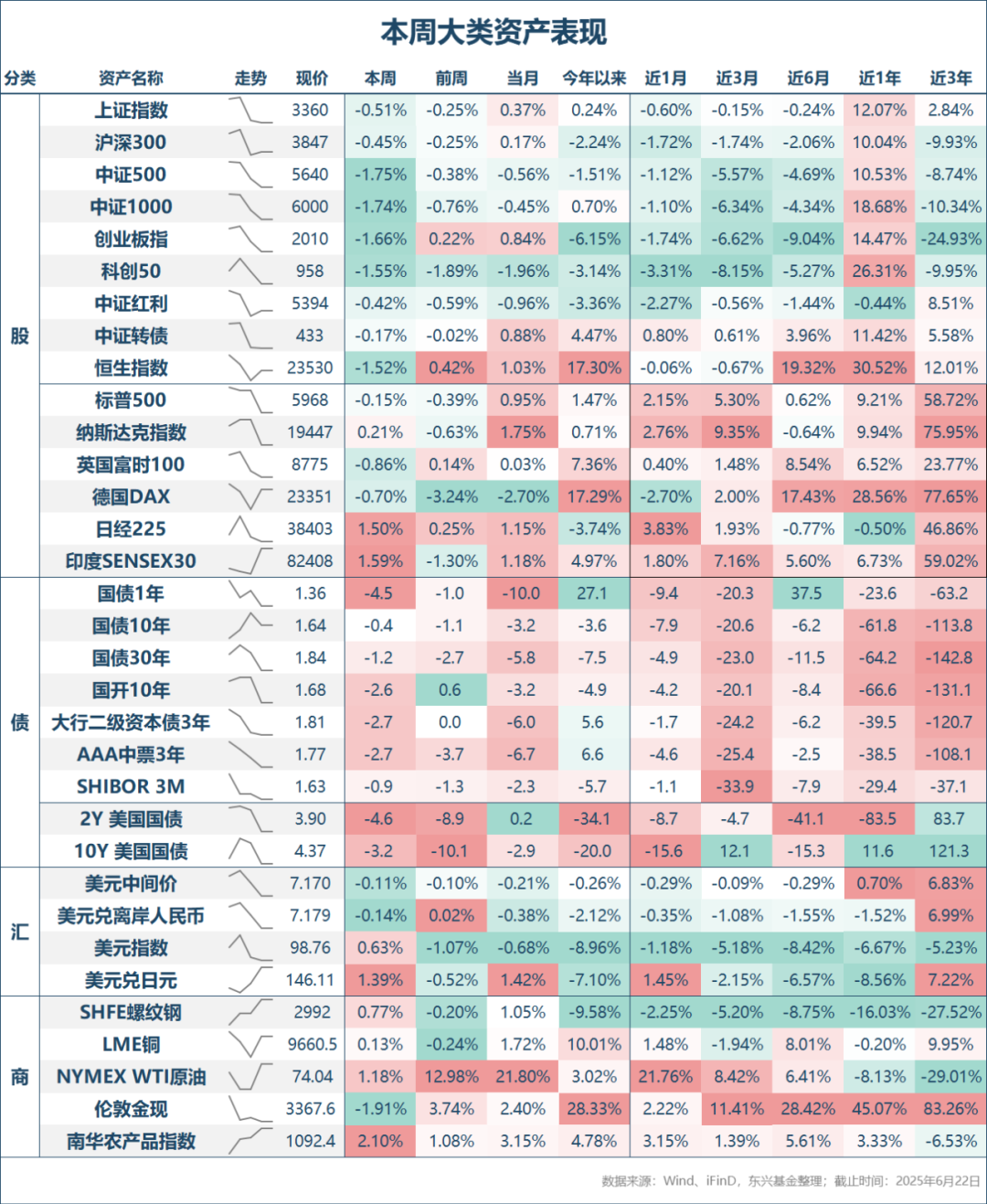

本周权益市场总体呈现震荡走低态势,主要宽基指数均录得净下跌。具体来看,创业板指与中证500领跌,跌幅分别达到1.66%和1.75%,沪深300与上证综指跌幅最小,分别为0.45%与0.51%。交易量来看,随着指数继续震荡走低,本周两市成交量呈现震荡下降趋势,周四指数跌幅较深,成交量小幅放大至1.25万亿元,全周日均成交量1.19万亿元,环比下降0.15万亿元。

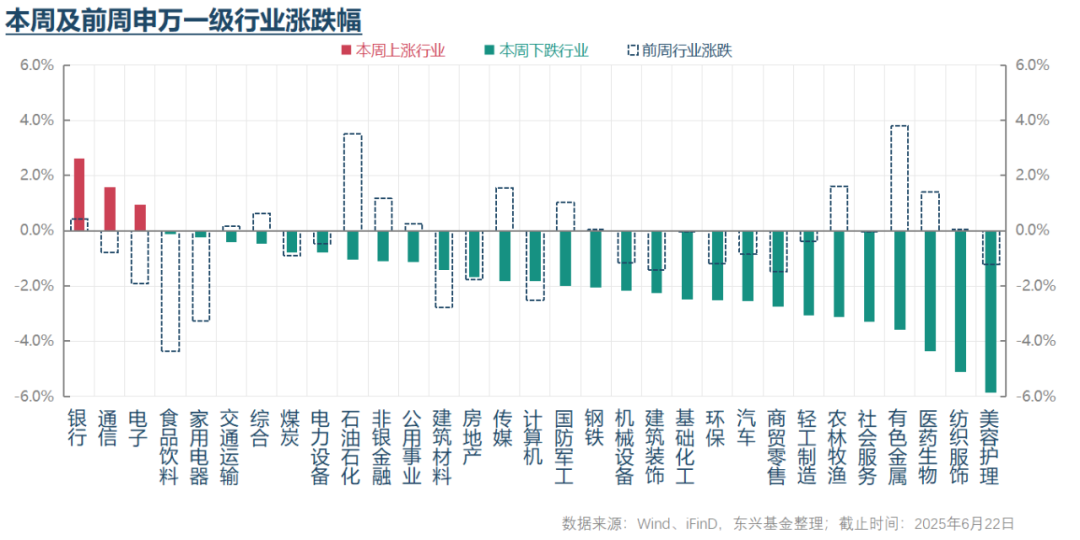

结构来看,银行、电信服务、硬件设备、石油石化与半导体领涨,前两者作为红利低波的典型代表表现强势,显示投资者在市场系统性机会难觅的环境下继续拥抱确定性类债资产,石油石化则与本周以伊冲突持续扩大危机下油价继续强势直接相关。

2. 债券市场行情

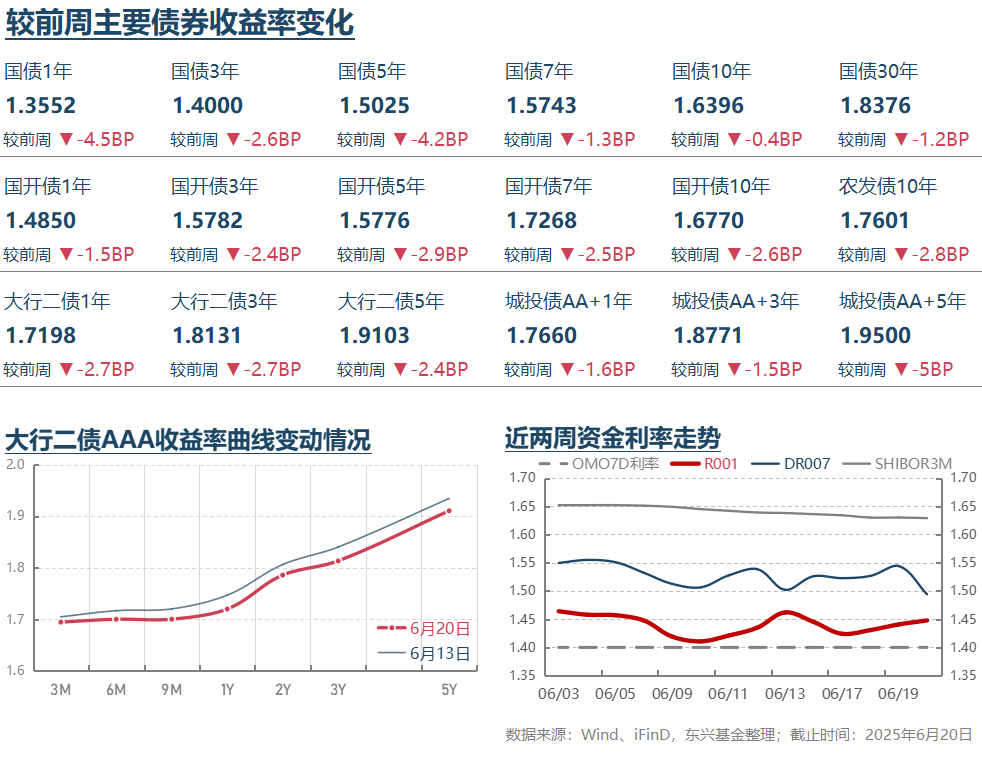

流动性及利率来看,本周DR007继续窄幅震荡,周四有所趋紧,但周五全市场加权低至1.50%下方,总体上仍可谓稳定宽松,短期是否持续下降还有待观察。现券利率方面,受到资金稳定宽松、地缘政治风险打压风险偏好、基本面承压预期等因素的推动下,投资者做多热情总体较强,现券利率继续震荡走低。TL、T、TF与TS周涨幅分别达到0.68%、0.12%、0.09%与0.08%。信用债利率继续稳步走低。

本周可转债平均纯债价值再度上涨0.01%至104.90的新高水平。受到正股下跌的带动,本周可转债转股价值下跌2.04%至99.62。因此本周可转债平均价格下跌0.57%至133.45,中证转债指数则下跌0.17%至433.09,显示受益于纯债价值的稳步上行债性品种韧性明显更强。转股溢价率与纯债溢价率则一涨一跌,符合预期。

3. 其他重要消息

* 本周一统计局公布了5月份主要经济数据,结果显示5月份工业增加值同比增长5.8%,环比下降0.3pct,结合同期工业企业产销率下降来看,原因应当与出口增速下降有关。结构上增速较高的领域为工业机器人、集成电路、太阳能电池与汽车,增速较低的领域主要是手机、水泥等领域。5月份社会消费品零售总额同比增长6.4%,环比加快1.3pct,且好于预期,显示补贴等扶持性政策带动下消费需求增长较强。结构上仍是受益于补贴政策的家电、通讯器材增速突出,化妆品、药品、汽车与石油制品则增速较低。其中汽车销售额增速放缓可能主要受到价格下降的影响。固定资产投资累计同比增速环比走低0.3pct至3.7%,3月份以来连续两个月增速放缓。结构上地产、基建和制造业投资增速均有不同程度放缓,其中地产投资下降仍是主要拖累。同期公布的地产销售面积同比降幅继续扩大。从价格来看,5月份不同能级城市新房价格全线环比下降,显示房价下行压力环比上月再度加大,尤其是1/2线城市。鉴于地产价格变动对于提振购房者信心的关键影响,当前价格趋势下未来地产销售及投资下降的压力仍可能继续加大。政策层面再度加力对冲的必要性高。对此613国常会有所提及,但截至目前未见有力度措施落地。5月份城镇调查失业率5.0%,环比下降0.1pct。对比4/5月不同行业PMI就业指数来看,制造业与建筑业环比改善而服务业环比下降,显示就业边际好转的主要推动力可能与关税战缓和及财政开支加快落地带动的制造业和基建领域就业改善有关。整体看,5月份增长指标中亮点主要是社会消费品零售总额同比增速好于预期,这与前期消费补贴政策及6/18消费季提前开启关系较大。结合近期国补暂停来看后续消费高增的持续性可能存疑。地产价格下行压力较4月份加大,导致地产销售及投资增长前景仍可能继续承压。出口增速下降对国内生产的拖累也初步显现。因此,虽然目前的数据显示二季度GDP增速继续保持在5%以上压力不大,但从宏观经济边际变化来看,当前宏观景气度环比承压的风险不容忽视。

* 中采咨询发布6月份战略性新兴行业PMI指数环比下降3.1个点至47.9。历史数据显示同期EPMI也以环比走低为主,但当前环比下跌的幅度仍大于季节性,指数水平处于2014年以来的同期最低水平。结构分析显示新兴行业供需、量价均有不同程度放缓,其中订单指数、出口订单指数下降幅度较大,可能说明内需和出口需求都有环比走低的压力。结合6月份高频用电量数据来看6月份制造业PMI走低的可能性较大。背后原因一方面与6月份是制造业淡季有关,但另一方面我们也不能忽视当前需求端环比走弱的风险。

* 6月17日美国商务部公布的数据显示美国5月份零售销售额环比下降0.9%,为自2023年3月以来的最大降幅。上述变化可能主要受汽车购买量下降的拖累。此前为规避潜在关税引发的价格上涨而出现的抢购潮已趋于平息。从这个角度说当前数据对消费者真实需求变动的反映可能存在扰动,还需要继续观察。6月19日美联储议息会议结束后宣布维持联邦基金利率目标区间在4.25-4.50%之间,符合预期。点阵图显示2025年仍降息2次,但对2026年降息次数从之前的2次降为1次。美联储对美国经济的预期仍是软着陆,但较3月份更趋谨慎,适当下修了GDP增速,并上修了通胀及失业率预期。会后鲍威尔主席的发言继续表达对美国经济的相对乐观态度:1是企业调查反馈较3个月之前更趋积极,就业市场虽温和放缓,但未到让人担忧的地步。2是关税对经济、通胀的影响传导仍需时间来体现与观察。

* 本周宏观上对金融市场运行产生较大影响的以伊冲突仍处于持续发酵中,双方均对对方发动多轮导弹空袭。据美国媒体报道,特朗普将在两周内决定美国是否加入以色列对伊朗的军事行动,目前特朗普就此问题发出矛盾信号,可能说明美国决策层关于这个问题的分歧较大。博彩市场显示到7月份美国对伊采取军事行动的概率在65%左右。根据彭博社报道,从以色列和伊朗开始互射导弹以来进入海湾的船只数量有所下降,但主要是干散货及集装箱船,截至目前油轮受到的影响不大。

* 本周投资者较期待主要监管部门领导人参加6月18日召开的陆家嘴论坛之际可能宣布扶持经济的进一步利好政策。结果来看,一行一会一局主要领导人宣布的政策主要与人民币国际化、支持上海建设国际金融中心及科创成长层等领域有关,并没有宣布进一步的总量政策。虽然如此,但并不妨碍投资者做多债券热情仍然偏强,这应当主要反映了资金宽松、地缘政治风险高位运行打压风险偏好及国内基本面走弱预期的发酵等利好因素。

4. 总结及未来展望

本周大类资产运行特征继续呈现股弱债强态势,债券也沿着仍有超额利差压缩空间的方向演进,超长债、高收益信用债和受益于资金面宽松的中短端利率回落相对更明显,符合我们前期的研判。

往后看,国内基本面变化及政策应对、外部地缘政治风险可能继续成为影响市场运行的主要宏观面因素。考虑到二季度国内经济增速达到5%以上的压力已不大,在7月底政治局会议定调之前管理层出台进一步稳增长政策的可能性不大。再结合当前出口和内需面临的限制因素,预计国内宏观经济景气度环比继续承压运行的可能性较大,这将继续对权益市场整体上行带来限制。从外部以伊冲突来看,未来发展不确定性仍然较大,预计总体上仍将对内外投资者风险偏好造成拖累。

综合来看,我们倾向于认为国内权益市场短期仍可能呈现震荡偏弱运行态势,投资者宜以控制风险为主。结构来看,偏防御的红利低波仍可能持续受到投资者追捧。成长类标的可能主要取决于自下而上的企业与产业逻辑驱动,与宏观环境关系不大。整体上随着半年末临近,市场可能进入业绩集中验证期。部分前期估值扩张明显但业绩跟不上预期的标的可能面临较大的收敛风险,微观上需要仔细甄别。更长期看,鉴于年内宏观政策进一步发力稳增长的必要性和可能性较大,外加外部资金对国内优质权益资产配置需求也有望增强,我们总体对国内权益市场前景持审慎乐观预期,如果短期出现了一定调整,将为投资者提供较好的布局机会。

从债券市场来看,本周DR007加权平均利率下探至1.50%下方,可持续性仍有待观察。虽然未来DR007短期波动风险仍可能发生,但中期内继续向1.40%靠近的可能性较大。从这个意义而言,如果发生资金面趋紧带动的利率反弹,这将给投资者提供较好的左侧布局机会。资金面宽松与基本面承压的利好支撑仍有望持续,预计资金仍将沿着具有超额利差收敛空间的品种方向追逐超额收益。从这个角度来说,可能利好静态收益类较高的优质信用债与超长债。

从可转债来看,鉴于股弱债强的态势仍可能维持,转债可能继续承压运行,但银行及类银行类个券仍将具有韧性。总体建议投资者控制转债总体仓位的同时积极关注银行及类银行转债标的。另外,如果市场继续承压运行,正股符合投资者审美的转债个券左侧布局可能性价比更优。

— 推 荐 关 注 —