大类资产周报 | 反内卷预期升温,权益资产持续上涨

大类资产周报-2025.07.27

1. 股票市场行情

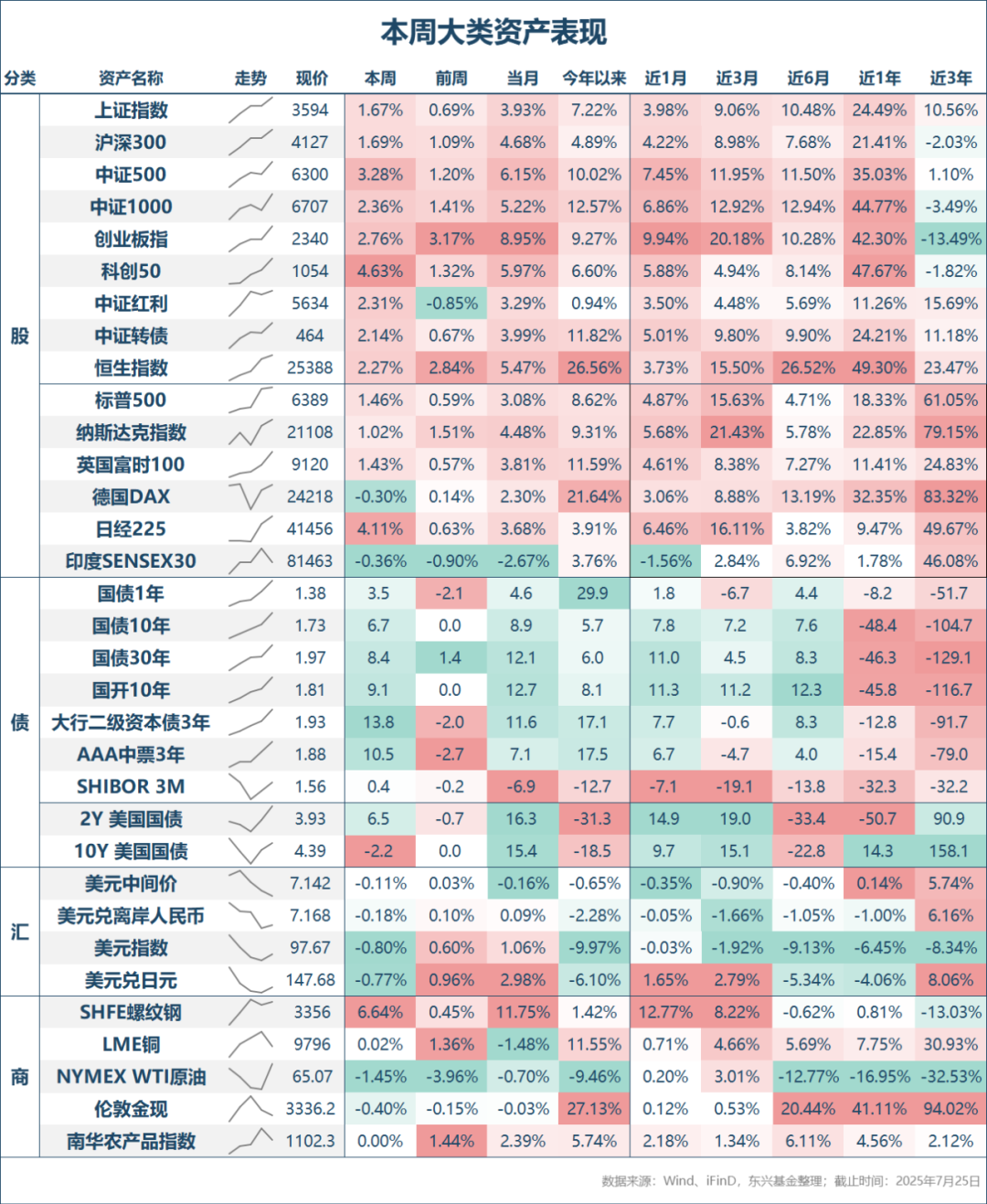

本周权益市场继续展现强势上涨的走势,主要宽基指数均录得明显净上涨。具体来看,科创50与中证500涨幅领先,周涨幅分别达到4.63%和3.28%,上证综指与沪深300周涨幅相对落后,但也达到1.67%与1.69%。成交量跟随指数震荡走强而继续放量,本周沪深两市日均成交量达到1.82万亿元,环比上周大幅增长0.3万亿元。

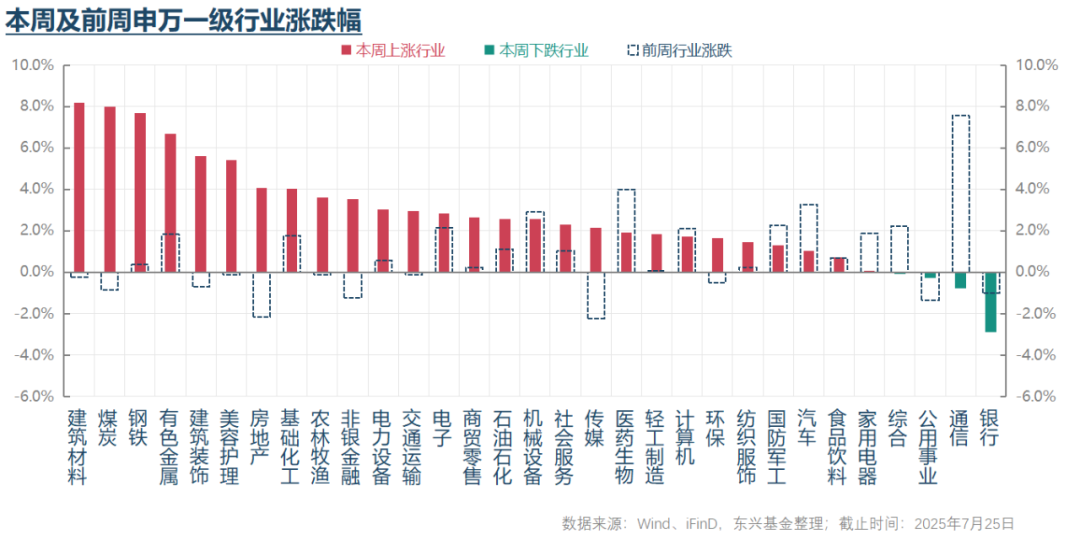

行情结构来看,本周涨幅领先的行业包括煤炭、钢铁、有色金属、建材和建筑,涨幅落后的行业包括银行、电信服务、公用事业、家电和硬件设备。反内卷带动的涨价预期成为驱动本周股市行情的主要因素,相应的前期表现偏强的低波红利类标的,尤其是银行表现偏弱。

2. 债券市场行情

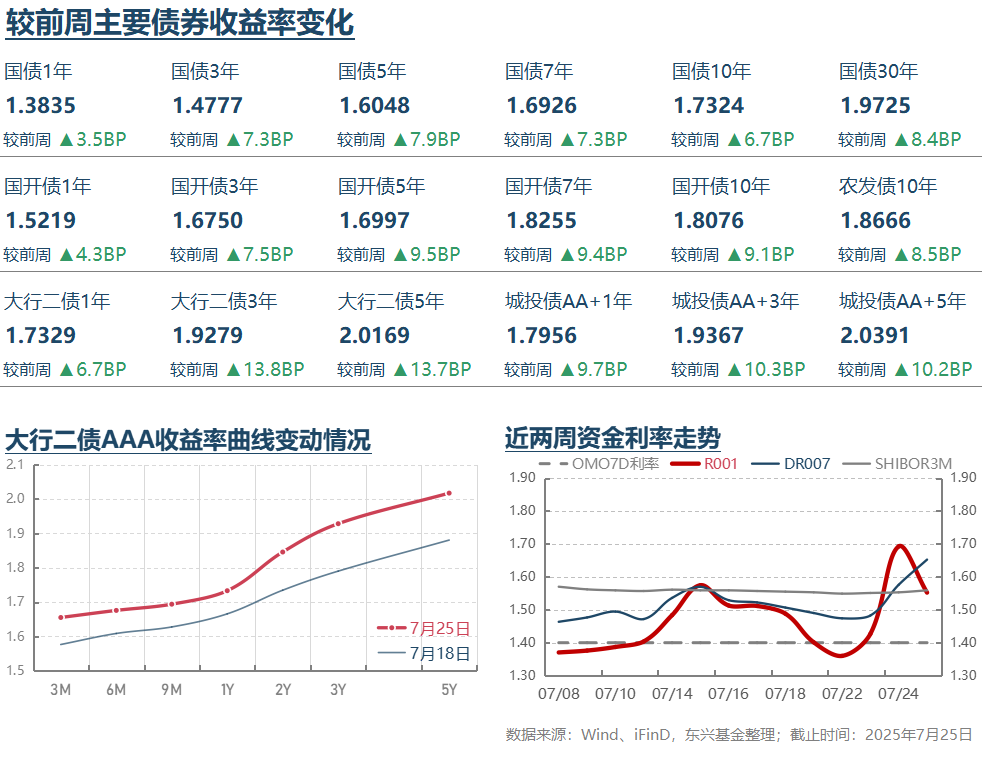

流动性及利率来看,周三之前DR007加权平均利率仍在1.50%下方运行,周四以后受跨月影响利率有所上升,周五升至1.65%左右的水平。总体而言,本周短端资金利率仍可谓稳定,但DR007边际上有上升趋势。利率来看,受到权益市场持续强势表现的冲击,本周债券再度呈现弱势,且利率升幅有所扩大。TL、T、TF和TS周跌幅分别达到2.08%、0.56%、0.40%和0.12%,TL已逼近4月2日关税战爆发前的低位。相应地关键期限活跃券利率也大幅上升,尤其中长端品种,短端品种利率上行幅度相对更小,利率曲线有所增陡,也符合调整原因主要来自于风险资产持续偏强带动的风险偏好上升,而与资金面收紧关系不大的特点。

受到正股持续上涨推动,本周可转债平均转股价值上涨2.47%至112.89元,纯债价值则下跌0.24%至104.57元。受益于正股表现继续强势,本周可转债二级平均价格上涨2.06%至145.01的近年来新高水平,中证转债指数涨幅也达到2.14%,转股溢价率和纯债溢价率则一降一升。

3. 其他重要消息

* 7月19日,雅鲁藏布江下游水电工程开工仪式在西藏自治区林芝市举行。据新华社报道,该工程位于西藏自治区林芝市,主要采取截弯取直、隧洞引水的开发方式,建设五座梯级电站,总投资约1.2万亿元。该消息的发布对本周股票市场产生了重大影响,西藏本地和产业链相关标的股价有明显上涨。

* 7月21日中采公布的7月份EPMI指数46.8,环比上月下行1.1个点,但幅度小于历史同期的环比降幅均值,可能说明当前战略性新兴行业景气度绝对水平仍不弱。结构上供需相关分项指标均有所下行,值得关注的一个积极因素是销售价格分项指标环比上升1.7个点,新能源、节能环保和新能源汽车销售价格均有所上行,可能说明当前正在持续推进的“反内卷”正在产生实际效果。

* 7月21日,香港《南华早报》引述的多名消息人士说,中美领导人可能在10月底于韩国召开的亚太经济合作组织(APEC)峰会上或峰会召开前会晤。7月23日,商务部表示,经中美双方商定将于7月27日至30日赴瑞典与美方举行经贸会谈。美国财政部长贝森特和商务部长卢特尼克表示,新一轮经贸会谈的目的是促进中美加强合作,为后续中美领导人会谈奠定条件。总体看,目前中美经贸博弈仍处于风险收敛过程中。

4.总结及未来展望

从本周大类资产运行特点来看,市场继续呈现股强债弱特征,且股票市场明显放量。随着上证综指逼近3600点整数关口,市场初现震荡加大的趋势。债券市场则呈现跌幅扩大走势,超长端估值利率上升8BP,TL主连跌幅达到2.08%,跌幅略大于现货。从市场主要交易逻辑来看,“反内卷”范围扩大是我们能看到的正在发生的事实。本周南华工业品价格指数大幅上涨,但周五夜盘又出现大幅调整,直接原因是交易所进行风险提示和限仓操作。这说明近期部分品种价格的大幅上涨已引起了管理层的警觉。总体看,本周“反内卷”预期升温导致的强周期类标的股价大幅上涨是本周权益市场展现的主要特征之一。考虑到周五夜盘多数强周期类品种价格又大幅下跌,预计下周相关标的股价将面临波动加大的风险。对债券市场而言,风险资产的持续强势带动的风险偏好提升是导致债券市场调整的主要原因。央行仍在维稳资金面,但可能不足以推动短端资金利率进一步下行,反而在跨月等因素影响下边际上升,也不利于多头需求的增强。本周债券跌幅扩大与交易状态偏拥挤情况下负反馈有所发展直接相关。

从股票市场来看,本周主要增量信息在于管理层正在持续推动更多行业的“反内卷”政策,扶持性货币政策加上“反内卷”产业政策持续推进总体上有利于宏观经济增速窄幅震荡环境下上市公司业绩增长的改善。结合目前市场整体估值水平来看,我们仍然认为从偏长期的角度,目前权益资产风险溢价仍处于较有吸引力区间,权益市场仍有较大的潜在上涨空间。从偏短期角度来看,鉴于中美之间经贸博弈仍处于风险收敛的过程中,总体上仍有利用国内外投资者对国内优质权益资产风险偏好的进一步增强。考虑到6月底以来市场已积累较大涨幅和获利了结压力,随着上证综指逼近3600整数关口,权益市场可能会存在一定的反复风险,但调整空间可能不大。节奏上权益市场整体仍可能呈现底部震荡抬升+板块轮动上涨的特点。

从债券市场来看,如我们前期分析的,本轮调整主要原因在于权益市场走强带动的风险偏好提升,而与宏观经济的周期复苏关系不大。因此,扶持性的货币政策仍有很强的必要性继续保持。债券市场波动的底线是不能对同期的债券发行产生负面冲击。据此来看,本轮债券利率的反弹空间应当是可控的。从比价的角度,一季度市场利率也曾在经济边际修复和短端资金收紧的双重冲击下明显调整,长端和超长端国债估值利率最高分别上行至1.90%和2.10%左右。经历本周利率的明显上行后,目前10年国债估值利率已回到1.73%左右,30年品种估值利率已回升至1.97%,距离一季度的高点分别有17BP和13BP的空间。考虑到期间公开市场操作利率下调10BP,银行存款利率下调幅度更大,当前债券利率上升可能已逐步接近尾声。当然,从交易的角度,如果权益资产仍呈现偏强运行态势,那么债券短期仍可能面临压力,不能排除利率进一步上升的可能。但整体而言,随着10年国债利率接近1.80%,债券资产可能逐步具备了左侧布局的空间。从品种角度来看,鉴于风险偏好提升的压力主要集中在长端品种,短久期品种的韧性会更强,也有望更早地实现触底反弹。

从可转债角度,我们仍然维持前期看法,随着转债指数和平均价格均创近期新高,从估值角度目前转债整体已不具有相对优势。但由于其本质上仍是权益类投资工具,如果权益市场继续保持偏强运行,再考虑当前可转债供需形势仍有利,我们仍然认为可转债具有较好的配置价值。尤其是其中绝对价格仍不高,正股质地优秀,但涨幅还不大的个券值得投资者重点关注。

— 推 荐 关 注 —