大类资产周报 | 大类资产波动加剧,股债市场双走强

大类资产周报-2025.08.31

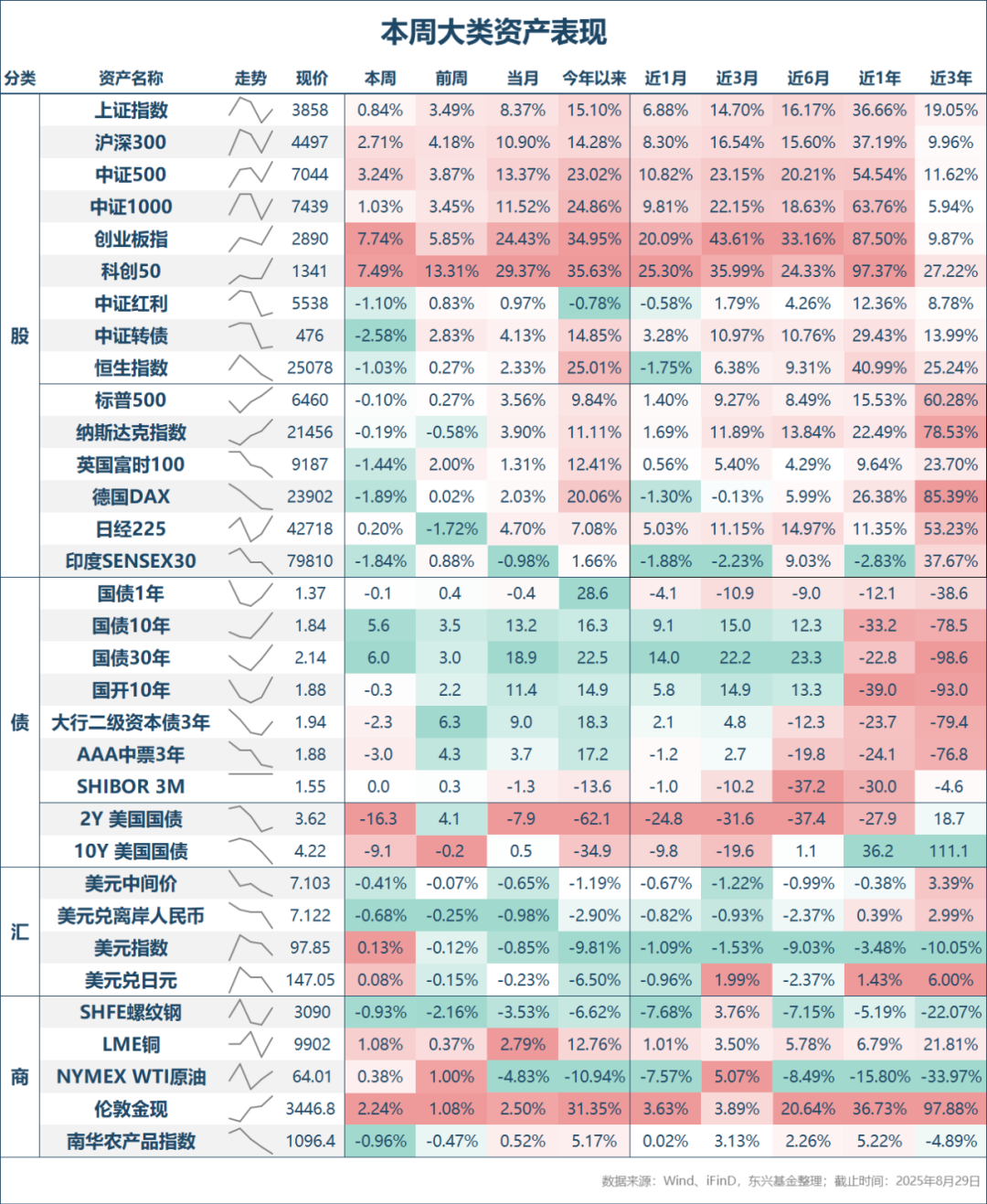

1. 股票市场行情

本周权益市场继续呈现震荡上涨趋势,波动虽有所放大,但全周来看主要宽基指数均录得明显上涨。具体来看,创业板指与科创50指数领涨全场,涨幅分别达到7.74%和7.49%;相对而言,涨幅落后的指数是上证综指与沪深300,涨幅分别为0.84%和2.71%。成交量方面,随着指数续创新高且波动幅度放大,本周成交继续显著上升,全周日均成交额达2.95万亿元的惊人新高,其中周一和周三更是分别录得3.14万亿元和3.17万亿元。这是去年10月8日创出3.45万亿元天量之后,两市成交额再度攀升至3万亿元以上水平,再度说明随着指数不断创出新高,投资者交投意愿持续攀升。

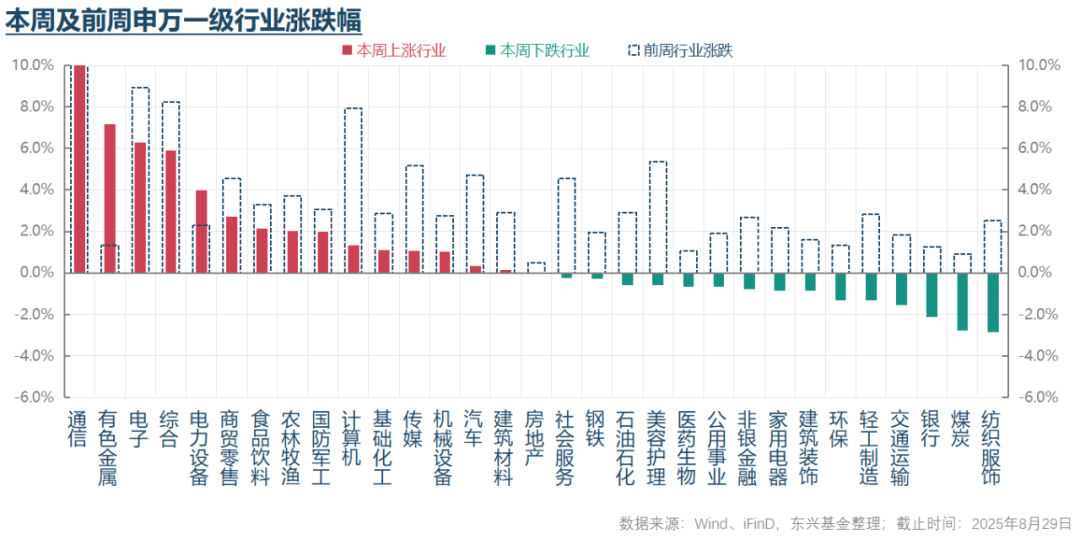

行情结构来看,正如宽基指数涨幅所示,本周市场明显偏向科技成长和有色金属。领涨行业主要包括硬件设备、有色金属、半导体、电气设备、工业贸易及综合;领跌行业则集中在煤炭、纺织服装、银行、交通运输与环保。

2. 债券市场行情

从流动性与利率看,本周DR007加权平均利率呈波动小幅上行态势,除周二回落至1.50%以下外,其余交易日均位于1.50%上方,全周波动上沿仍未突破1.55%,显示短端流动性环境仍属平稳。债券利率本周整体呈先抑后扬走势,全周仍实现小幅下降。国债期货TL、T、TF与TS本周涨幅分别为0.49%、0.14%、0.14%和0.10%。债市先扬后抑与权益市场先抑后扬形成鲜明对比,凸显“股债跷跷板”效应在很大程度上延续。受益于利率债上涨,本周信用债亦有所反弹。

可转债方面,平均纯债价值本周上涨0.09%至104.68元;与权益市场整体偏强不同,平均转股价值逆势下跌0.87%至118.67元,显示板块分化明显。在纯债价值与转股价值一涨一跌的共同作用下,本周可转债平均价格明显回落3.46%至148.24元,中证转债指数跌幅亦达2.58%,均大于同期平均转股价值的跌幅。正如上周研报所指出的,随着转债估值续创新高,其性价比已受到明显影响,偏高的估值或带来额外风险,值得投资者充分重视。

3. 其他重要消息

* 8月27日,国家统计局公布了前7个月工业企业经营情况。7月份工业企业整体收入同比增长0.9%,与5、6月份基本持平;利润总额同比下降1.5%,降幅较上月4.3%有所收窄。量价拆分看,6、7月PPI仍呈弱势下行,工业增加值同比增速亦有所回落,收入端仍呈“量增价减”特征,但程度边际收敛。同时,7月工业企业利润率继续改善,主要得益于成本端下降,降价压力仍在产业链传导。行业方面,前7个月利润正增长行业主要集中在有色、钢铁、非金属矿及矿服等上游行业,以及中游装备制造、部分必选消费和公用事业;利润降幅较大的行业则包括煤炭及黑色采掘、石化、纺服产业链(化纤、纺织、服装、皮革制鞋等)及轻工制造(家具、造纸等)。边际变化看,“反内卷”政策对化工、石油炼焦、黑色及有色冶炼、非金属矿及部分消费品制造行业的利润表现有所提振。7月末工业企业产成品库存同比增长2.4%,环比回落0.7个百分点,连续4个月增速收窄;结合工业增加值增速明显回落,表明“反内卷”政策正在持续发挥去库效果,假以时日或有助于扭转供需失衡。总体看,当前利润正增长行业主要分布在上游、下游具备反内卷优势或受益于流动性宽松的领域,以及受益于产业升级、设备更新和产能出海的中游装备制造业。季度视角下,考虑到4、5月受关税战扰动较大,而8、9月基数较低,叠加已出台及后续稳增长政策,三季度工业企业同比表现或仍有望优于二季度,这一判断对GDP指标亦适用。

* 本周五公布的8月长江商学院企业经营指数(BCI)为46.9,环比7月47.7进一步走弱。结构上看,销售与利润前瞻指数均明显放缓,库存前瞻指数上升,投资前瞻指数下降。价格方面,8月中间品价格前瞻指数小幅改善,消费品价格前瞻指数继续回落;企业融资环境指数较7月小幅改善。年内趋势显示,BCI自5月小幅回暖后,6—8月持续回落,总体显示出以出口为主的中小企业经营景气度压力仍大,与当前宏观经济环比收缩压力形成呼应。乐观预期下,随着以旧换新政策延续及更多稳增长措施落地,BCI在9月及四季度或有望改善。

* 8月27日数据显示,截至2025年7月末,我国公募基金规模首次突破35万亿元。扩张主要由净值上涨驱动,而偏股及混合基金份额却有所下降,反映更多投资者选择“离场”。这从侧面说明,尽管权益市场连创新高,大部分个人投资者仍保持“冷静”,尚未进入“跑步入场”的狂热阶段。

* 美国经济方面,美国商务部本周公布,二季度GDP年化增速修正值为3.3%,高于初值3%,企业投资与净出口为主要拉动。国内总收入(GDI)年化增速达4.8%,显示企业利润回升。此外,上周初请失业金人数降至22.9万人,低于市场预期,就业市场虽有降温迹象,但整体仍稳健。

* 中美关系方面,美国总统特朗普8月25日表示,中国必须向美国提供稀土磁铁,否则将对其征收200%或类似关税。8月26日,《华尔街日报》称,中方高级贸易谈判代表本周将赴华盛顿参加首轮谈判。8月27日,彭博社报道,美新豆出口季开启之际,中国尚未采购新作,主因受报复性关税影响;同日,《华尔街日报》亦报道,本周中方代表将赴美讨论大豆采购事宜。

* 8月28日,央视新闻消息,应国家主席习近平邀请,包括俄罗斯总统普京、朝鲜劳动党总书记金正恩在内的26位外国国家元首和政府首脑将出席9月3日举行的中国人民抗日战争暨世界反法西斯战争胜利80周年纪念活动。

4.总结及未来展望

大类资产运行特征看,本周市场波动加大,整体呈现股债双强。权益市场波动放大的同时,板块轮动上涨特征鲜明,成交连续维持在3万亿元左右高位;周四、周五指数续创新高之际成交反而小幅收缩,或预示短期上攻动能仍强。当前投资者普遍预期“9·3”大阅兵前权益市场维持偏强概率较大。债市方面,本周权益走强仍对债市构成短期压力,但债市仍实现上涨,显示“跷跷板”效应仅在一定范围内有效;随着利率进一步上行,债市自身逻辑影响力增强。

展望未来,在宏观基本面与政策面未现显著边际变化前,市场走向将主要取决于风险偏好变化。基于本周触底反弹并最终收涨的表现,我们判断“9·3”大阅兵前权益市场或继续偏强,宽基指数续创新高概率较大;阅兵后若指数再刷新高,市场出现调整与反复的概率将上升。按目前节奏,短期过快上涨并走向“疯牛”的概率不容忽视,这也是管理层希望避免的。因此,若市场进一步上涨,政策层面降温措施出台的概率或加大,值得投资者充分警惕。

债券角度而言,如前所述,权益持续偏强仍对债市造成短期压力;但若利率因此明显上行,债券配置价值将进一步显现。随着利率走高,债市有望逐步摆脱“跷跷板”冲击,回归自身供需逻辑。基于当前基本面与政策形势,市场距离利率上行周期尚早,短期利率或难突破一季度高点。若利率继续攀升,债市或逐步进入左侧布局区间,反弹契机将来自权益波动及央行针对性呵护政策的落地。

可转债方面,整体看,随着本周平均转股溢价率明显压缩,可转债投资性价比已显著恢复。若正股短期继续偏强的判断成立,可转债有望在估值收敛后出现反弹,甚至估值本身亦可能回升。更长周期看,若正股转入震荡或调整,转债亦难独善其身。供需层面,低利率环境下固收+资金对弹性资产的需求仍长期存在,而供给端未见明显扩张,将继续对转债形成长期支撑。

— 推 荐 关 注 —