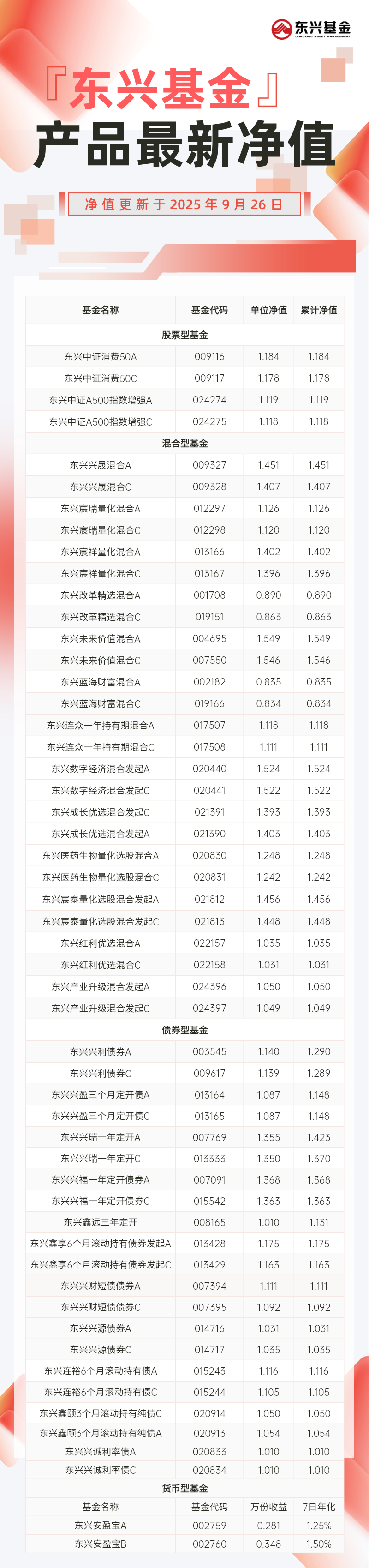

东小兴周报 | “十四五”金融业成就显著,市场有望延续震荡上行态势

点击收听东小兴周报语音版

本周A股市场整体呈现“沪弱深强”的特征,上证指数横盘震荡,深证成指、创业板指则再创阶段新高。半导体、AI应用、固态电池、储能、可控核聚变、消费电子等科技成长板块反复活跃,多股刷新历史新高;传统蓝筹与周期板块表现相对平淡,市场风格分化加剧。具体来看,上证指数、深证成指、沪深300、创业板指、科创50指数一周涨幅分别为+0.21%、+1.06%、+1.07%、+1.96%、+6.47%,两市周度成交额11.46万亿元,日均成交2.29万亿元。本周申万一级31个行业中,电力设备、有色金属、电子涨幅靠前,而社会服务、综合、商贸零售表现相对较弱。

近日,国务院新闻办公室举行“高质量完成‘十四五’规划”系列主题新闻发布会,中国人民银行行长潘功胜、金融监管总局局长李云泽、中国证监会主席吴清、国家外汇局局长朱鹤新共同出席,全面介绍了“十四五”时期金融业发展成就。

金融体系规模跃居全球前列,市场韧性持续增强。截至2025年6月末,银行业总资产近470万亿元、位居世界第一,银行业保险业总资产合计超500万亿元,五年年均增长9%,全球最大信贷市场地位进一步巩固。资本市场方面,股票、债券市场规模稳居世界第二,近五年交易所市场股债融资合计达57.5万亿元,直接融资比重较“十三五”末提升2.8个百分点至31.6%,为企业发展注入长期资金。更值得关注的是,市场抗风险能力同步提升,A股年化波动率降至15.9%,较“十三五”下降2.8个百分点。

围绕金融“五篇大文章”,资金与国家战略深度适配。在创新驱动领域,科技型中小企业贷款、普惠小微贷款、绿色贷款年均增速均超20%,新上市企业中九成以上为科技类企业,A股科技板块市值占比已超1/4,资本市场“含科量”显著提升。在民生与基建领域,银行业保险业五年累计为实体经济新增资金170万亿元,基础设施贷款余额较“十三五”末增长62%,充分发挥7000多亿元政策性、开发性金融工具作用,撬动社会投资9万多亿元,为全面完成经济社会发展目标打下了坚实的基础。

重点风险大幅收敛,处置成效超出预期。在地方债务与房地产两大关键领域,风险化解取得实质性成果。截至2025年6月末,融资平台数量较2023年初下降超60%,金融债务规模下降超50%,地方政府债务风险水平显著收敛。房地产领域通过优化首付比、房贷利率及降低存量房贷利率等政策,每年为超5000万户家庭减少利息支出约3000亿元,既缓解了居民负担,也为行业风险缓释创造了空间。此外,银行业五年处置不良资产较“十三五”增加40%,行业资本与拨备总规模超50万亿元,风险抵御能力稳居“健康区间”。

发布会虽未释放短期政策调整信号,但货币政策立场与资本市场改革方向的清晰表态,对稳定市场预期具有重要意义。面对美联储降息等外部环境变化,央行行长潘功胜明确表示“中国货币政策坚持以我为主,兼顾内外均衡”,当前实施的适度宽松政策将持续为经济回升向好创造条件。未来将通过多种工具保持流动性充裕,推动社会综合融资成本下降,这意味着市场资金面将维持宽松基调,为四季度资金供给提供保障。证监会主席吴清提出的三大发力方向,勾勒出资本市场发展路径:以科创板、创业板改革为抓手增强市场适配性,强化中长期资金“压舱石”作用,提升上市公司质量与投资价值。这一系列举措将进一步优化市场生态,吸引更多全球资本与长期资金入市,为市场行情的持续演绎注入动能。

近期科技成长板块依然是市场的主线,成为带动指数上行的关键力量。细分来看,半导体板块受益于国产替代进程加速与全球芯片产业链复苏,相关企业订单量大幅增长,业绩预期持续改善,板块内多只龙头个股股价创阶段新高;人工智能领域则在大模型技术迭代与应用场景落地的推动下,算力基础设施、AI应用等细分赛道热度不减,资金关注度始终较高;此外,新能源领域的储能、光伏逆变器等板块,也因海外需求回升展现出较强的反弹动力。相比之下,传统蓝筹与周期板块表现相对平淡。需要注意的是,节前市场波动或将放大,一是部分资金出于规避节日期间不确定性风险的考虑,选择在节前获利了结,导致市场短期抛压增加;二是节前宏观政策处于相对真空期,缺乏明确的政策指引,投资者观望情绪渐浓。但从历史数据来看,节前市场波动往往不改变中长期趋势。随着节后政策窗口的开启,“适时加力”预期的不断强化,基本面修复预期的不断增强,市场有望延续震荡上行的态势。操作策略上,建议投资者保持合理仓位,灵活应对板块轮动。当前不同板块之间分化明显,盲目追高易面临回调风险,因此合理控制仓位是应对市场波动的关键。同时,板块轮动速度加快,投资者需密切关注行业景气度变化,及时调整持仓结构,避免过度集中于单一板块。配置上,除科技成长板块以外,可关注低估值的公用事业、业绩确定性强的消费板块,在控制风险的前提下,把握板块轮动机会。

— 推 荐 关 注 —