大类资产周报 | 中美经贸博弈再起波澜,避险情绪大幅升温

大类资产周报-2025.10.12

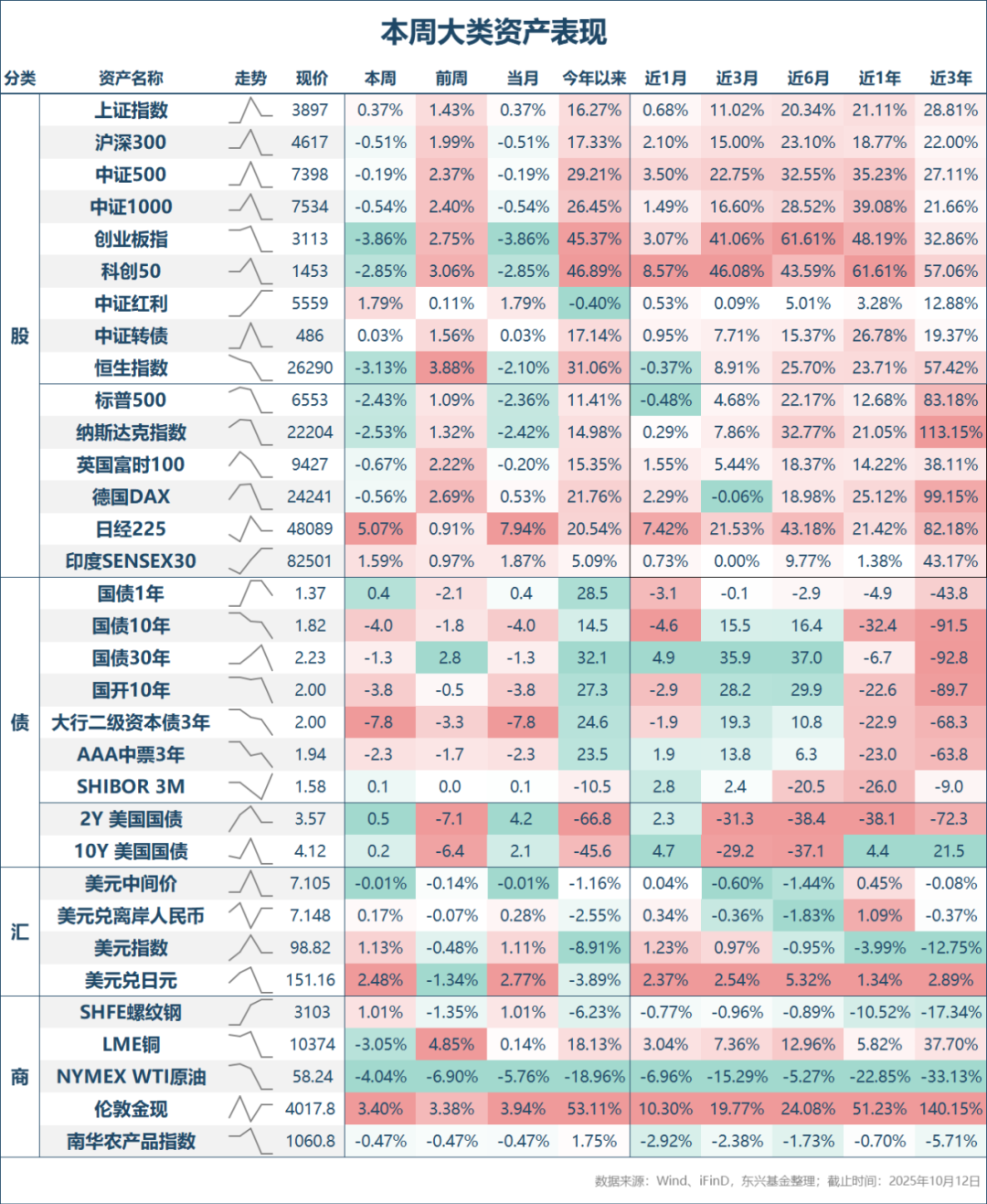

1. 股票市场行情

本周为长假后首个交易周,权益市场仅有两个交易日。从权益市场整体走势来看,呈现冲高回落态势,主要宽基指数涨跌不一。具体来看,上证综指与中证500表现最好,累计涨跌幅分别为+0.37%与-0.19%;创业板指与科创50领跌,跌幅分别达到3.86%与2.85%。从市场节奏来看,10月9日受长假期间海外市场风险资产表现良好、贵金属价格续创新高等利好因素推动,当日主要股指均录得明显上涨。10月10日,可能主要受中美双方明显升级对彼此贸易及投资限制因素影响,投资者预期不稳,当日两市低开低走,最终录得显著跌幅。由于市场波动明显加大,两市成交量显著放大,日均成交量达2.59万亿元,环比节前水平大幅放量0.42万亿元。

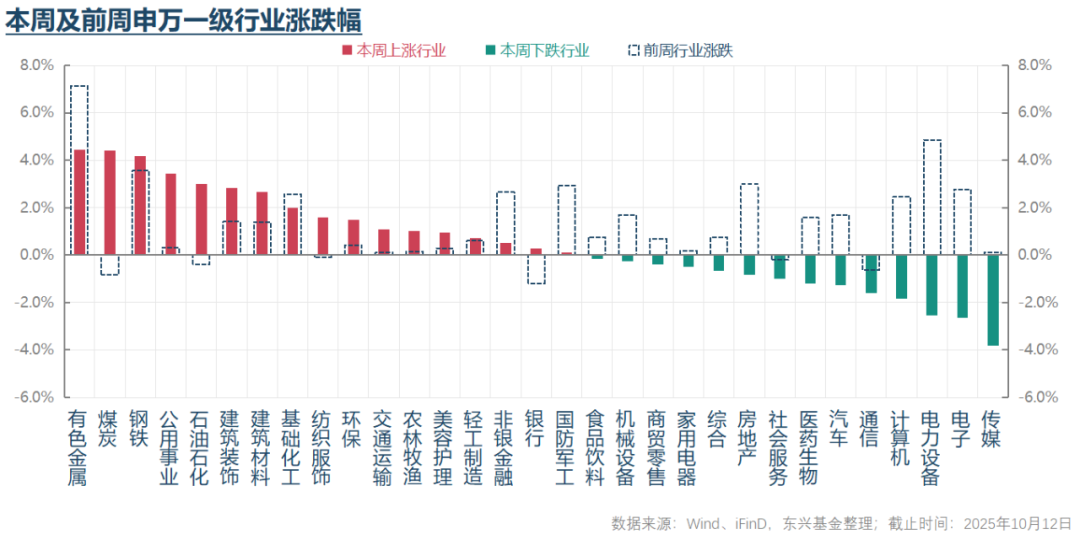

从行业表现来看,建材、家庭用品、煤炭、纺织服装、钢铁和公用事业等行业表现较好;半导体、电气设备、软件服务、硬件设备等行业表现较差。总体来看,前期强势的“AI+”、新能源板块本周显著收跌,而前期表现较差的红利低波、地产、消费相关标的则逆势走强。

2. 债券市场行情

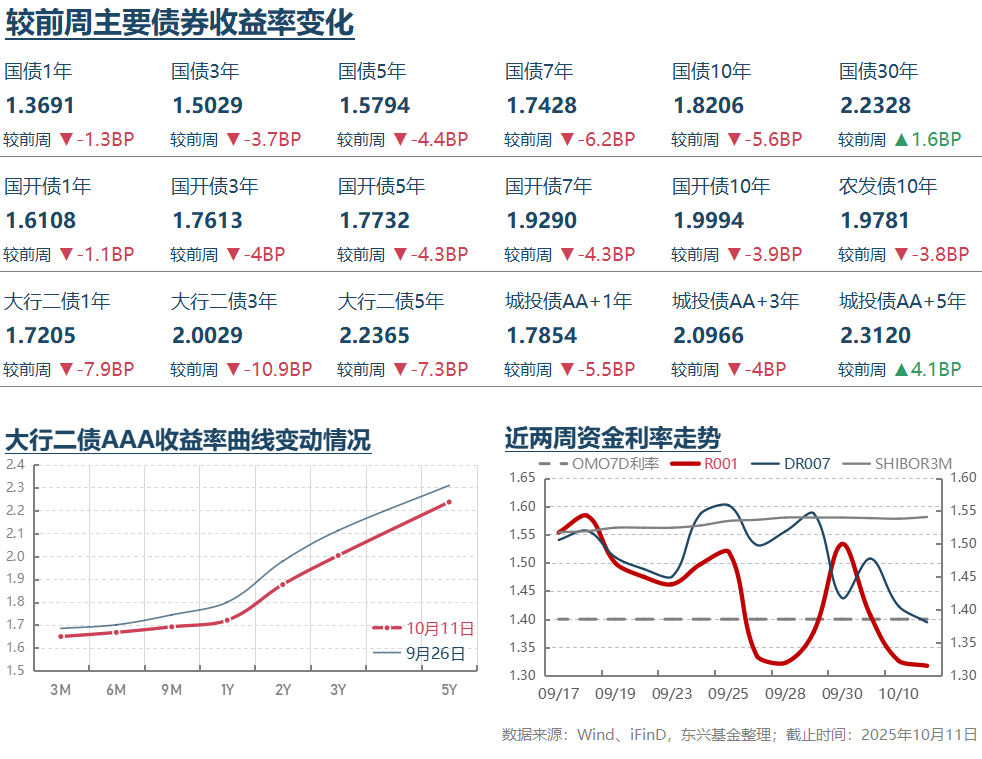

从流动性及利率来看,本周DR007加权平均利率总体呈现低位运行。10月10日加权均价下行至1.42%,10月11日加权均价进一步下行至1.39%,显示短端流动性环境仍维持稳定宽松。现券利率方面,本周总体呈现大幅下行走势。10月10日前呈现偏强窄幅震荡,10月11日在特朗普宣布拟对中国出口加征100%关税消息刺激下,投资者避险情绪大幅升温,推动当日现券利率大幅走低,尤其是超长端利率下行幅度超过5BP,10年及以内品种也有不同程度下行,利率曲线总体呈现“牛平”趋势。信用债受益于利率债利率大幅下行,整体也呈现上涨趋势。

3.总结及未来展望

本周驱动大类资产运行的主要因素,与中美之间的经贸博弈所引发的风险偏好波动直接相关。10月9日,中国商务部连发六份公告,宣布对境外稀土物项、稀土技术、稀土设备和原辅料、五种中重稀土、锂电池等实施出口管制。10月8日,美国商务部以协助哈马斯/胡塞武装等组织获取无人机电子元器件为由,将15家中国企业列入出口管制实体清单。10月起,美国将对中国制造船舶靠泊美国港口征收特别港务费,中方也决定采取对等措施。10月10日,彭博社报道,美国参议院通过限制英伟达和AMD公司向中国提供先进AI芯片的新限制。另有传言称,美国参议院拟在国防授权法案中限制中国特定生物科技公司获得联邦资金,并禁止美国对AI大模型等敏感领域中国公司的投资。特朗普于10月10日在社交媒体发文称,他已没有必要在本月底进行元首会面,并扬言将大幅提高对华关税。在发出新威胁数小时后,他宣布对中国额外征收100%关税。该额外关税及美国对“所有关键软件”的出口管制将于11月1日生效。特朗普在10月10日回答媒体提问时又表示,并未取消会晤,并称“我把(额外100%关税)生效日定在11月1日正是这个原因。我们且拭目以待。”

从上述变化对金融市场的影响来看,美股道琼斯、标普500与纳斯达克三大股指周五均出现大幅下跌,跌幅分别达到1.90%、2.71%和3.56%。中国股市因休市影响暂未可知,但债券市场在10月11日已出现明显利率下行,超长端品种利率下行幅度超过5BP。

我们认为,中美近期经贸博弈方面的一系列新举措,仍是在为下一阶段谈判搜集更多筹码。从特朗普近期对外言论所传递的信息来看,我们仍认为他并没有关闭中美间谈判的大门,宣布大幅提高对华关税也是在为己方搜集更多谈判筹码。对照当下双方经贸斗争再度升温与4月初那一轮来看,本轮博弈中采取更加积极主动立场的可能是中方。这从侧面说明,随着时间推移,中方对与美方经贸斗争可能面临的风险及应对措施更有底气。

往后看,中美间的经贸博弈及其发展仍是影响大类资产运行趋势的关键变量。随着新一轮谈判临近,双方博弈还将日趋激烈,不确定性仍然较大。从偏长期的角度来看,双方对维持经贸联系“斗而不破”局面的激励都较强,我们预计中美经贸关系虽取得重大突破的难度较大,但最终仍有望达成某种脆弱的平衡关系。但在达到这种状态之前的反复与拉扯仍可能持续多轮。随着中美经贸斗争再度进入高度不确定状态,国内稳增长政策加力加快出台的可能性增大。财政政策和产业政策仍有望担当主力,货币政策降准、降息的可能性在上升,但我们预计结构性政策仍可能是货币政策的主要手段。

从市场角度来看,在经历了4月初类似经历的教育之后,我们认为这一轮投资者的反应可能会更从容,风险资产下跌的空间应小于4月初那一轮的波动,而避险资产利率下行的幅度也应明显更小。从风险资产角度来看,我们建议投资者紧跟事态发展,择机抄底可能是更为合理的选择。从债券资产角度来看,短期内有望扭转前期被风险资产持续强势而被打压的态势,尤其是超长债,且在降准降息真正兑现之前,利率可能仍有回落空间。风险在于,一旦经贸博弈风险收敛,利率可能难免会再度承压上行。对投资者而言,短期内可采取更为积极的久期策略,但需密切关注货币宽松兑现情况及中美经贸博弈的事态发展。

— 推 荐 关 注 —