【基金经理面对面】时代大潮下,如何做好资产配置?来看东兴基金投资总监演讲全纪录

东兴基金官方订阅号

股市形势研判

若国运昌盛,则居民资产应将股票作为重要配置

尊敬的各位投资人,大家好,我是东兴基金的张旭,今天非常的荣幸能够来给大家做汇报。今天天气也比较热,特别感谢大家能够不辞辛劳赶来,谢谢大家。

废话不多说,今天我的题目是:宏观经济下我们的资产配置。整体来讲分两部分,第一部分我讲一下对股市的形势的判断。第二,大家可能很多都是基金投资人,因此也讲一下在基金市场应如何选择和投资。

我对股市的判断核心逻辑就只有一句话:若国运昌盛,则居民资产应将股票作为重要配置。

投资股票=投国运

1.国运的“黄金30年”

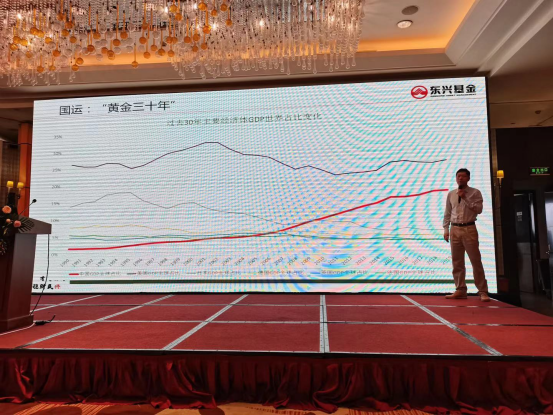

投资股票,实际上就是投国运,国运决定了宏观经济的好坏,宏观经济好坏又决定了股市的涨跌。那么到底什么叫做国运?国运最突出的典型的代表,下面这张图就足以解释。

上图是世界各个主要发达国家GDP在全球的占比,比较粗的红线是中国的GDP占比,上面的蓝线是美国的GDP全球占比。美国的GDP从1990年到现在一直比较稳定,最新的数据是美国GDP占全球的24.8%,将近全球1/4的经济比重。中国GDP在2019年占全球大概15.8%,这个数字在2020年大概会上升到17%左右。

也就是说,中国经济快速发展到今天,GDP占美国的GDP大概有70%。在现代经济史中,1949年到现在,只有两个国家达到或者接近美国GDP2/3的高度,分别是日本和苏联,现在是中国有史以来GDP占比美国的最高峰。

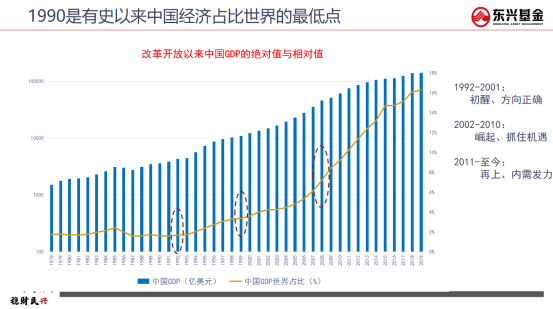

那我们的起点在哪?起点是1990年。1990年其实这个时间不是特别长,仅仅就是30年前。1990年我们的GDP占比是全球的1.58%,是中国3000年来历史中占全球GDP比重的最低点,也是中国经济在全球中地位最差的点。

过去的30年是中国国运最好的30年,我们经历了从全球GDP占比1.58%,一路成为全球现代经济中第二大经济体,那么这条粗的红线就是国运。所以说大家都是非常幸运的,我们见识到了中国国运最好的30年。我们能够分享到这30年的快速发展,其实是我们的荣幸。

2.疫情机遇:经济回复迅猛

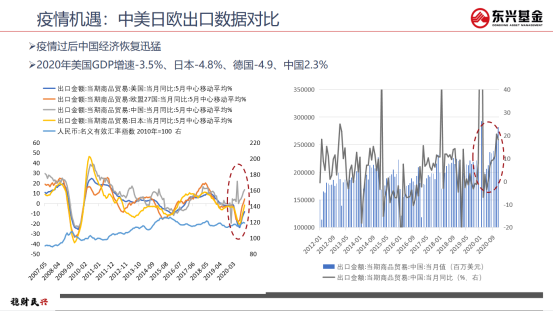

那么现在走到当下时间节点,我们还有没有国运?2020年发生了一件大事,就是疫情。

2020年一季度,美国/日本/德国的GDP增速都是负的,只有中国是正的。中国的出口在疫情的这一年是恢复最快的,在疫情的峰尖上。2020年的4月份,主要国家的出口都是大幅的下滑,只有中国的出口大幅上升。

整体来看,短期在疫情中,中国还是受益的。在疫情之后,整个国家的GDP还是保持比较高的增速,股市表现的其实也还可以。

3.未来:关注三大趋势

再往长远看,中国国运会是什么样?我们主要关注三个趋势:

第一点是人口红利的消失。什么叫人口红利?说白了就是年轻人多,我们有又便宜又好的劳动力。但是走了10多年,人口逐渐开始老龄化。所以整个社会一定要转型,要找到新的经济增长点,比如养老产业、健康产业等。

第二部分的问题就是土地财政,也就是我们的房地产。在经济发展的过程当中缓慢的去杠杆,逐渐去向新经济转移。

第三个就是地缘政治。当一个国家的经济发展走到了一定的拐点之上,一定会催生矛盾,这个是在整个经济史上都存在的。

居民资产配置——转移空间巨大

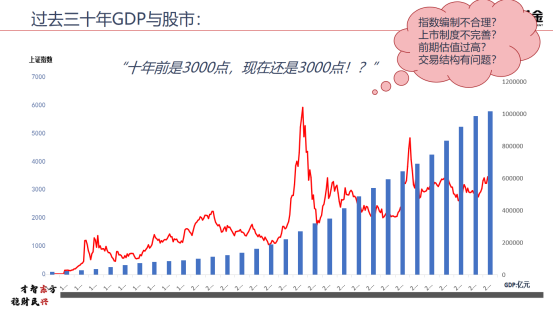

1.过去30年GDP与股市

过去30年国运那么好,那么股市怎么样?我记得有个笑话说的特别好:我在上学的时候大盘是3000点,大学毕业了还是3000点;又工作了10年,大盘还是3000点。

应该说,过去30年经济确实走得很好,但是大盘(上证综指)确实是在涨涨跌跌,围绕着3000点震荡。

股市为什么不涨?这里面的原因很多。比如首先是指数编制不合理,上证综指是把上证所有的股票全编制成一个指数,不是像标普500或者道琼斯指数那种追涨指数。另外就是我们上市制度不够完善,以及前期估值过高。然后交易结构也有问题,机构太少散户太多、追涨杀跌等。

这些反映出的结果,确实是过去30年股市没怎么涨,在股市中投资赚到钱的应该不多。

2.房产VS股市:孰胜孰负?

在过去30年,资产涨得最好的,毫无争论的就是房地产。经济发展得好,股市不涨房子涨,这是不是常态?

我们准备了过去200年美国的各类资产的收益率,发现房子的收益率是最低的,仅仅能够跑赢通胀,但股票在过去200年中达到了8%的收益。其实这是有内在逻辑的,股票是分享经济最好的载体。经济好公司就好,公司好股票才能涨得好。

现在为什么一线城市房子涨得好,主要就是稀缺性。但我们这代人过去之后,房子不在稀缺,中国房地产存量还有4亿多平,房子仅仅具备居住属性而没有金融属性。

用美国的股票指数标普500对比美国的房价来看,局部阶段确实是房子比股票涨得多。这个阶段就是1970年到1982年,这个阶段跟中国过去20年是比较像的,靠着投资去驱动整个经济,此时必然有大量的印钱,资产价格上房子比股票好。但是过了这一阶段,股票是远远跑赢房价的。

3.资产配置转移:趋势进行中

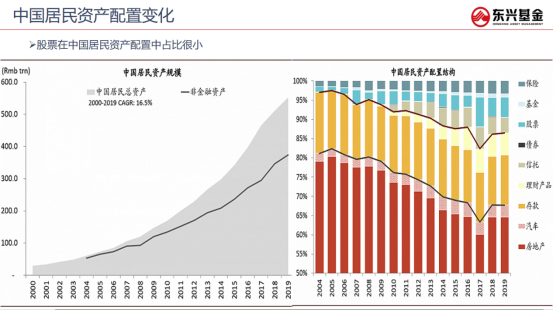

要想股票涨的好,最终的内外原因是什么?首先股票也是一种商品,有钱进去才能涨。从过去20年来看,我们的钱都放进房子里面了,那么钱从哪进到股市里?

中国居民的总资产现在是有550万亿,下图这条黑线是非金融资产,也就是固定资产的比例。对于中国来说,非金融资产就是房子,整个居民资产大部分的钱是配置在房子上。

再拆分来看,在两千零几年的时候,中国居民资产有接近80%的比例配置在房子上。近几年比例有所下降,但也将近2/3,有一小部分是汽车。只有1/3配置金融资产,其中大部分还是固定收益类的金融资产,也就是存款和理财;然后还有一小部分的信托,真正配在基金和股票上的一共只有8%。

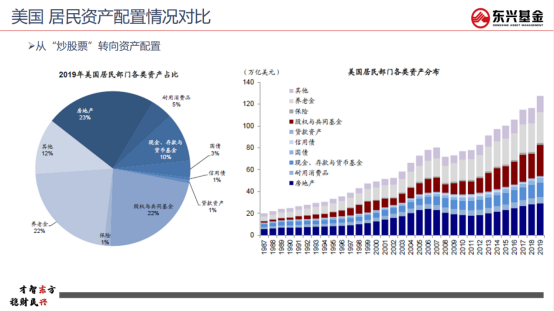

但是在发达国家,情况远远不是这样。在2019年美国的居民资产中,只有不到1/4是在房子上,有一部分存款、耐用消费品、汽车,此外有近1/4是在基金上,22%在养老金上。这样算起来,美国人的居民资产有将近一半直接或者间接进入到股市中。

举一个例子:如果现在美国也有这么一个沙龙聚会,大家散了之后互相聊的时候,肯定是问:你最近买了什么股票?你的投资组合是什么?你买了哪个基金好?但是我们中国人聚会,都是说你去年买了哪个学区房?这其实就是中国和美国在资产配置上的区别。

那么这个情况在未来有没有可能转化?或者说在什么时间转化?我觉得这个时间转化的刺激因素就是资产的价格。

目前中国的房子涨到现在已经到了一定瓶颈,首先是我们的居民购买力,很多来自清华北大的毕业生都认为,在北京买房子是一件遥不可及的事儿;第二是我们房子的收益,租售比达到历史的低点。房子的价格在未来可能不会有大幅上升,那么居民资产一定是要配置出去的。

整个中国居民资产有550万亿,假设说这550万亿只有百分之10%配置到股市里,这就是55万亿,股市就有望翻一倍的估值。如果说过去10年我们买房子赚钱,再下一个10年甚至更久,我们的钱将会流到股市里,这是一个大的历史趋势。

转变经济发展方式

再来说说我们的政策的导向,现在我们经济增长的政策是必须要进行转型,转型就是改变我们经济增长的方式。

原来经济怎么增长?假如我是一个地产开发商,在开发地产的时候首先去找政府拿一块地然后融资,去找银行贷款开发房地产,再把房子卖出去赚钱,这是我们固有的经济增长的模式,但这个模式跟股市没有关系。

而在高技术类企业的经济增长模式下,比如it芯片、创新医药等,企业发展与原来完全不一样。它从诞生本身起,就与资本市场密集的结合在了一起。一个新设的科创企业,从最开始要经历天使投资、种子投资,接下来有风险投资、上市之前有PRE-IPO,上市之后还会由二级市场对它进行定价、融资、包括退出等等。

新的经济增长方式与一个积极的资本市场是分不开的,所以说从这点我们也看好未来的股市,转型倒逼我们需要一个发达的资本市场。

基金投资市场分析

1.公募基金有效跑赢指数

说了这么多我们股市的发展,实际上最实际的点,就是个人如何分享到股市的红利。大家可能第一个想到的就是股票,但是我个人并不推荐散户自己去炒股票。

我从硕士毕业之后就在这个公募行业里面,到现在已经十几年了。我知道信息的不确定性、不对称性,对散户的影响有多大。我们机构从业者对于公司研究的非常清楚,从数据上看,我们能给大家提供的红利是什么?

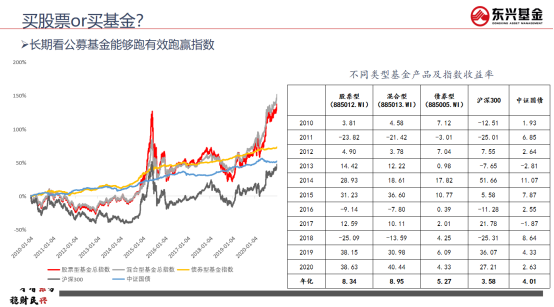

上图中深色的线是沪深300指数,从2010年到现在年化收益率大概只有3.5%;红色的线是混合型基金和股票型基金的收益率,明显跑赢沪深300。从数据上看,基金的收益率年化大概能达到8.5%。对于散户来说,能够跟上沪深300指数收益就已经不错了。基金给大家做的,就是提供超额收益。

首先,基金经理是怎么工作的?对于基金公司的基金经理来说,他们是从最优秀的学校毕业,经过了五六年的系统的行业研究培训,又经过了三四年实际的投资培训才能成为基金经理,才能给红色的线贡献一点点的边际。在整个人才培养上,基金是能够比散户领先的。

第二是我们的信息来源,很多基金产品同时也是上市公司的大股东,我们的研究员系统地跟踪重仓上市公司好多年,能够知道重仓的公司或者说行业大概未来是什么趋势,知道它的盈利、股票的走势是怎么样的,最后把这些在投资中有所体现,才能够战胜指数。

第三,我认为基金从业者除了专业度之外,还是在用心地做投入。大部分业内的基金经理还是能够践行公募基金经理的8个字的行业规范,就是诚实守信,勤勉尽责。这些都驱使我们跑赢指数,带来投资业绩,能够去让大家信任我们去进行投资。

给大家讲一个我印象里最深的案例,在几年前我在另外一家基金的时候,在某家银行给客户做分享。当时有一个年龄非常大的老大爷,他跟我说:“我俩儿子都在国外,手里的养老金都是棺材本了。我就买你这个产品了,你说的啥我也听不懂,能不能挣钱我也不知道,我就觉得你长得比较踏实,我就买了。”

这件事在我脑海里印象非常深,这说明我们是带着投资人的嘱托去工作。每当我在日常工作中,我在下单的时候,当我控制不住自己的情绪的时候,当我去想做一些错误的博弈的时候,当我在工作中有懈怠的时候,这个老大爷的脸就在我眼前浮现了。我每天面对的可能是枯燥的数字,但是这些数字背后都是一个个投资人给我们的委托,我一定要对得起他们。

综合以上,也就是说,我们买1万块钱的基金,实际上就是每年多只付100块钱,仅仅是多付出1%的成本。100块钱的管理费去让业内清华北大毕业的、经过五六年培训的、心里边有行业准则的基金经理尽职尽责地去给你服务,应该还是值得的,所以我推荐大家进行基金配置。

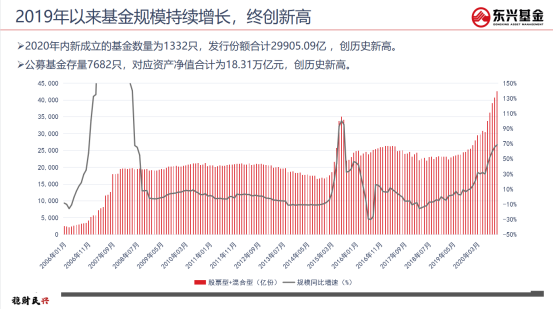

2.基金规模屡创新高

具体来看,我们应该怎么配置基金?公募基金从2006年出现,行业发展到现在,存量规模已经越来越高。整个市场中的资金总量已经接近20万亿,基金在未来大家的资产配置里会逐渐提升。

从上图也可以看出,市场上公募基金已经具有相当影响力,越来越多的人也把资金转移到到公募基金这边来。不过,之前有不少投资者对基金的体验不好,总体是“七亏两平一赚”。

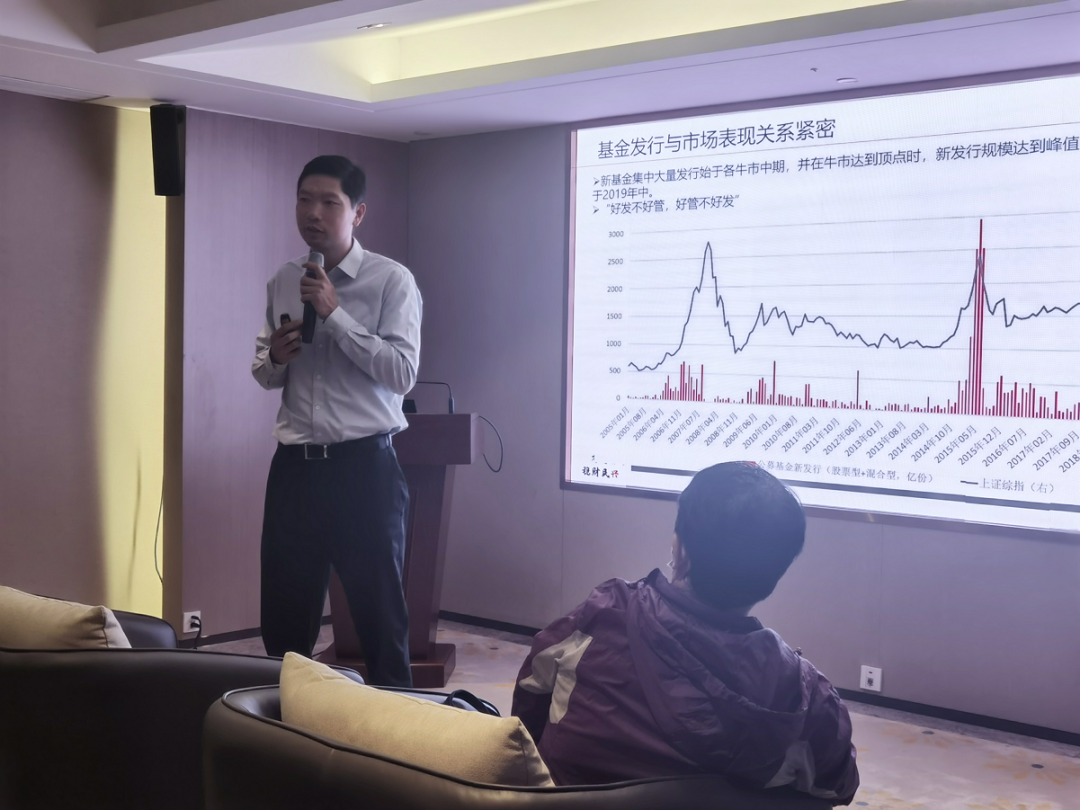

对比基金发行和市场情况,我们可以看到,每一次都是在大盘见顶的时候,基金发行规模就开始攀升。下图就把中国人炒股票、炒基金的特征表现特别明显。每一次都是追涨,然后市场一跌就没人买了。

“好发不好管,好管不好发”,这始终是行业的魔咒。大家买股票买基金都是炒,就想趁着热乎炒菜,先把锅烧热,都想趁着这个劲儿进来,但一进去锅就凉了。

所以说这我们对投资者教育说的最多的一句话,就是要做资产配置,要去做长期的投资。买基金一定要去做长期,选择好的基金去进行资产配置,才能分享到最后的红利。

END