债市笔记 | 本周债市回顾

点击收听债市笔记语音版

周一,央行发布公告,将视情况开展临时正回购或临时逆回购操作,公告后,债市迅速回调,中短端利率上行约5bp,长端上行约3bp,但新的利率走廊实质上早已被执行,且稳定的资金面利好债市,10点后债市收益率又有一定下行,全天长端仅上行1.3bp。此后周内主要博弈央行正回购执行情况,但在基本面延续趋势、此前“每调买机”的经验指导、上周一央行公告可能借入国债后收益率已经明显回调、本周处于有性价比且较为安全的点位下等多重因素叠加的背景下,周二长债收益率再下行2bp,后半周维持震荡下行。本周由于收益率回调至较高点位,保险机构买入意愿强烈,持续配置;基金周一净卖出,周二交易看涨情绪提高,再转买入。本周央行延续发布公告但并未开展实际操作;下周召开三中全会且市场预期有限;虽然长债较上周五下2bp,目前债市点位较安全且资金面平稳,会后可能债市再度延续偏多方向。

在本周中影响市场的几大主要因素包括:

①央行公告将视情况开展临时正回购或临时逆回购操作

②李强主持召开经济形势专家和企业家座谈会

③6月通胀数据发布

④证监会依法批准暂停转融券业务,进一步强化融券逆周期调节

⑤6月出口数据发布

周一,央行发布公告称:从即日起,人民银行将视情况开展临时正回购或临时逆回购操作,时间为工作日16:00-16:20,期限为隔夜,采用固定利率、数量招标,临时隔夜正、逆回购操作的利率分别为7天期逆回购操作利率减点20bp和加点50bp。如果当日开展操作,操作结束后将发布《公开市场业务交易公告》。央行此前提及过利率走廊的收窄,今年以来,资金面平稳宽松,新的利率走廊实际从今年年初即开始运行,今日公告内容仅是维持现状。二是过往的平稳运行也显示了央行对资金利率的调控能力,长期来看对于市场心里托底有积极作用。就目的而言,根源仍是通过调控流动性来影响长端收益率。但截至本周,央行并未开展实际操作,市场观望情绪浓厚。

李强主持召开经济形势专家和企业家座谈会。李强表示,要看到,影响经济增长的因素较以往更为复杂。要实事求是分析形势,既看到成绩,也不回避问题,做好科学决策。要围绕实现全年经济发展预期目标,实施好宏观政策,持续用力、形成合力。

6月PPI同比-0.8%,降幅较上个月收窄0.6个百分点。PPI环比转为-0.2%,前值0.2%。6月CPI同比0.2%,涨幅较前月回落0.1个百分点,不及预期0.40%。环比-0.2%,前值-0.1%;6月核心CPI同比0.6%,环比-0.1%,前值-0.2%。

证监会发布消息,依法批准中证金融公司暂停转融券业务的申请,自2024年7月11日起实施。存量转融券合约可以展期,但不得晚于9月30日了结。同时,批准证券交易所将融券保证金比例由不得低于80%上调至100%,私募证券投资基金参与融券的保证金比例由不得低于100%上调至120%,自2024年7月22日起实施。证监会有关部门负责人表示,此次调整对存量业务分别明确了依法展期和新老划断安排,这有助于防范业务风险,维护资本市场稳健有序运行。

6月出口数据发布,根据海关总署数据,按人民币计,中国6月出口同比增10.7%;进口同比降0.6%。贸易顺差7037.3亿元人民币。按美元计,中国6月出口同比增8.6%(预期增8.0%);进口同比降2.3%(预期增2.5%)。贸易顺差990.5亿美元,预期853亿美元。

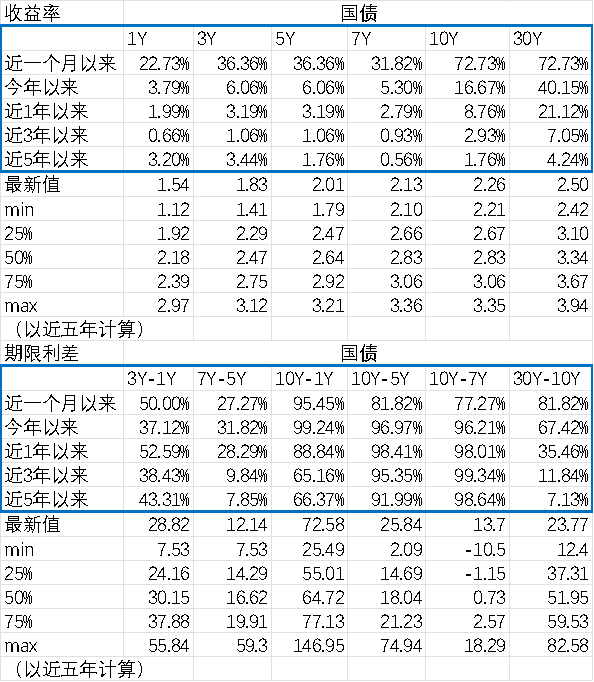

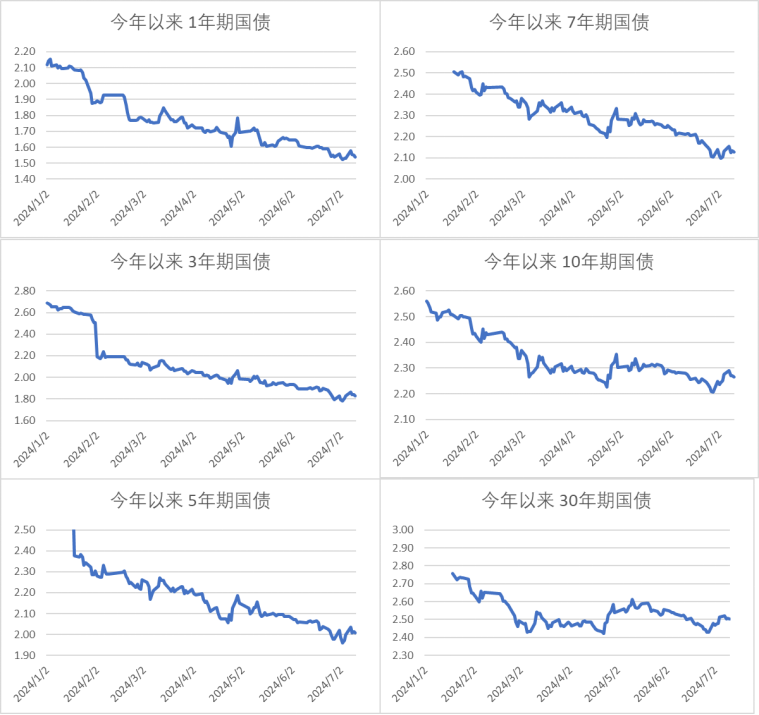

利率债情况

图1、收益率和期限利差分位数

数据来源:iFinD

图2、收益率

数据来源:iFinD

图3、期限利差

数据来源:iFinD

转债市场

今日转债市场出现小幅调整,中证转债指数下跌0.26%,东财可转债等权指数下跌0.48%。今日转债市场成交额747亿元,交额相比上个交易日小幅缩量,目前成交额处于年内中等水平。今日股市出现震荡调整,沪指涨0.03%,深成指跌0.18%,创业板指跌0.09%,北证50指数涨0.31%,沪深京三市成交额6900亿元,其中沪深两市6870亿元,较上日缩量1000亿元。板块题材上,煤炭、贵金属、消费电子概念领跌,地产、汽车、银行、光伏设备板块涨幅居前。行业上看,房地产、银行、家用电器、建筑材料、电力设备、汽车等行业涨幅居前。

美国6月CPI数据弱于预期,美联储降息预期概率提升,黄金等贵金属价格出现反弹。6月美国CPI读数发布:名义同比3.0%低于预期3.1%。核心同比3.3%低于预期3.4%。数据落地后10y美债收益率快速下行10bp,降息预期开往年内3次的定价。结构来看,核心通胀最大权重的房租通胀下行,汽车保险环比有所反复、同比下行,其他核心通胀项目多下行,上半年再通胀风险被高估了+通胀上侧风险在结构上相当收敛+只要房租和运输服务持续去通胀,下半年仍将看到连贯的去通胀趋势。昨夜美国CPI通胀数据全面超预期回落,也是印证了美联储主席鲍威尔的一些言论,加剧了美联储九月份降息的预期,因为降息会改善短期的市场矛盾,会得到更多民众支持,黄金走势上看,上个交易日黄金早盘从2377美元/盎司附近一路震荡反弹,欧盘时段最高反弹2390美元/盎司附近小幅承压调整,美盘随着CPI数据公布之后快速拉伸站上2400美元/盎司关口上方,建议关注具有黄金产能的转债标的。

中汽协数据显示6月汽车产销保持增长。2024年6月,汽车产销分别完成250.7万辆和255.2万辆,环比分别增长5.7%和5.6%,同比分别下降2.1%和2.7%。2024年1-6月,汽车产销分别完成1389.1万辆和1404.7万辆,同比分别增长4.9%和6.1%。7月11日,美国拜登政府防止中国通过墨西哥转运绕过美国,将对部分在中国生产的墨西哥金属进口征收关税,以防止中国规避其现有关税。这些措施于7月10日生效,对来自墨西哥但非在该国、美国或加拿大熔炼和浇铸的钢铁征收25%的关税,对通过墨西哥到达、在中国、俄罗斯、伊朗或白俄罗斯铸造或熔炼的铝产品征收10%的关税。此项政策代表潜在政策风险落地,利好在墨西哥有汽车产业链产能的相关标的,建议关注在墨西哥建厂的中国汽车零部件转债标的。

1.本文内容均来源于我公司认为可靠的渠道,但所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。我公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表我公司或者其他关联机构的正式观点。

2.本文的观点、分析及预测不构成对阅读者的投资建议,如涉及个股内容不作为投资建议。我公司及雇员不就本文内容对任何投资作出任何形式的风险承诺和收益担保,不对因使用本文内容所引发的直接或间接损失而负任何责任。

3.本文中所有数据均经核对,如有差错,以相关数据原始来源所披露为准。

4.基金或指数的历史业绩不能代表其未来表现。我公司承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资者投资于我公司管理的基金时应认真阅读基金合同、招募说明书、产品资料概要等文件。基金投资有风险,投资基金需谨慎。投资者在购买本公司基金前,请认真完成投资者风险等级测评,购买风险相匹配的基金。

— 推 荐 关 注 —