债市笔记 | 本周市场回顾

点击收听债市笔记语音版

宏观方面

节后首周利率市场整体呈现下行态势,由于前期央行公告暂停国债买入,货币政策改革转型导致短期内OMO投放不及时,叠加季初税期、年前取现等影响,造成资金面趋紧。节后资金回流等积极因素支撑,虽然OMO大幅净回笼,但资金面总体均衡,较节前边际改善。

截至本周重要事件:

1、PSL余额公布

2、我国1月PMI数据公布

3、假期国内消费数据汇总

4、海外信息汇总

2025年1月,国家开发银行、中国进出口银行、中国农业发展银行抵押补充贷款余额与上月持平,为23639亿元。

国家统计局服务业调查中心、中国物流与采购联合会27日发布数据,受春节假日临近、企业员工集中返乡等因素影响,1月份制造业采购经理指数(制造业PMI)为49.1%,比上月下降1.0个百分点,预期值50.1%,低于预期重回荣枯线之下;非制造业商务活动指数(非制造业PMI)录得50.2%,比上月回落了2个百分点。总的来说,1月数据整体来看或受到季节性影响出现回落,但值得注意的是价格方面表现相对较强,且企业整体生产预期得到持续改善,持续关注节后返工2月、3月数据的演化情况。

本次春节假期消费方面表现还是较为亮眼的,全国跨区域人员流动量超23亿人次,入境游客同比增长200%,县域旅游、非遗旅游等新兴目的地热度上升;酒店、民宿预订量同比增20%-40%,餐饮消费维持高热度;春节档总票房突破82.57亿元,观影人次1.7亿,创历史新高;传统消费稳健,“以旧换新”政策拉动需求,非遗商品、首发经济等新热点涌现,但汽车消费因政策真空期走弱。

海外方面,年前自从特朗普频频就关税问题表态,也是最终于春节期间落地,美国自2月1日起对所有中国输美商品加征10%关税,并对加拿大、墨西哥能源产品加征25%关税。我国也宣布自2月10日起对美煤炭、液化天然气加征15%关税,对原油、大排量汽车等加征10%关税,并将美方措施诉至世贸组织,以此进行反制;另外,我国商务部将美国PVH集团、因美纳公司列入“不可靠实体清单”,因其对中国企业采取歧视性措施。对于10%的关税市场早有预期,关税政策阶段性符合预期落地对于资本市场而言情况也较为有利,利空落地,短期内也有助于提振市场整体风险偏好。

另一方面,美联储于北京时间1月30日凌晨宣布维持利率区间在4.25%-4.50%不变,符合预期,但会议声明偏鹰。本次鲍威尔此次会议强调同比读数的重要性,由于高基数的优势,美国CPI同比和核心CPI同比可能在上半年再度回落,支撑降息窗口期的开启。预计今年第一次降息的时间点或于2季度,此次会议鲍威尔已传达了目前“不急于调整”的信号,时间太短,也不够美联储对特朗普的政策进行“合理评估”,3月降息的可能性较小。

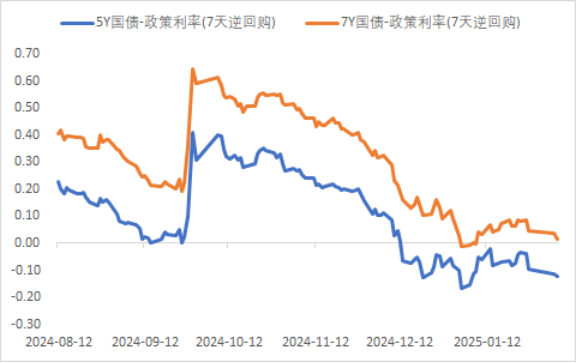

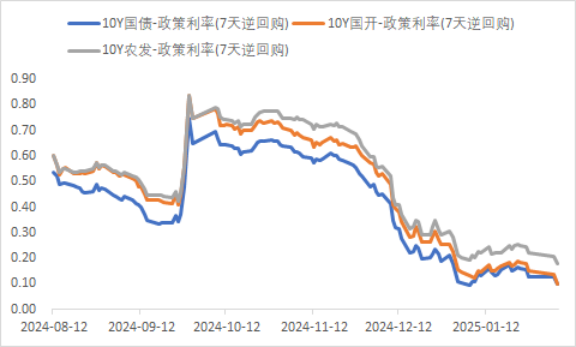

利率方面

信用方面

高收益债数据:

周四(2月6日),信用债高收益成交总量97.55E,较周三上升99.28%;其中,城投债成交量66.21E,增加185.00%;城投方面,山东成交量16.34E,较周三增长217.73%,此外,陕西、四川成交量较高,分别为11.02E及7.64E。收益率方面,云南部分下行,贵州、山东等涨跌不一。地产债成交量13.44E,增加2.98%;其他产业债成交量17.91E,增加41.31%。

市场新闻跟踪:

重庆市人民政府办公厅印发《重庆市推动经济持续向上向好若干政策举措》的通知,其中明确表示将完善重庆市个人住房房产税试点政策。在房地产方面,不再将市外人员购买普通住宅纳入征税范围;推动城市房地产融资协调机制“白名单”项目扩围增效,支持金融资产管理公司收购困难房企项目不良贷款等。

转债方面

今日转债市场有所上涨,中证转债指数上涨0.54%,可转债等权指数上涨0.45%。今日转债市场成交额667.24亿元,成交额相比上个交易日小幅放量。A股今日三大指数集体上涨,截至收盘,沪指涨1.01%,深成指涨1.75%,创业板指涨2.53%,北证50指数涨4.96%。全市场成交额19918亿元,较上日放量4370亿元。全市场超4100只个股上涨。板块题材上,DeepSeek、光伏、DRG/DIP、算力、海南自贸区板块涨幅居前;影视院线、银行、小金属板块表现落后。

近期人形机器人板块涨幅较好。特斯拉在其位于美国弗里蒙特的工厂发布了多个工程岗位的招聘信息,这一举措标志着该公司正在加速推进其人形机器人Optimus的量产化进程。据特斯拉官网显示,目前至少有12个与项目相关的职位空缺,涵盖制造工程师、生产经理和流程主管等多个关键岗位。此前,特斯拉首席执行官马斯克曾表示,Optimus人形机器人有望在未来创造高达10万亿美元(约合人民币72.79万亿元)的长期收入。马斯克还明确提出了量产目标:计划在2025年生产10,000台Optimus机器人,并于2026年下半年开始商业交付。此外,马斯克预测,当年产量达到100万台时,Optimus机器人的单价有望降至2万美元(约合人民币14.6万元),但他并未透露具体实现该产量的时间节点。特斯拉开发人形机器人是其多元化战略的重要组成部分,旨在突破其电动汽车业务在北美和欧洲市场销量增长放缓以及面临来自中国车企日益激烈的竞争压力的困境。建议关注人形机器人零部件供应商转债标的。

今日光伏指数涨幅较好。开年以来,光伏行业显现多重积极信号。中国有色金属工业协会硅业分会最新数据显示,近期硅料价格延续小幅上涨态势,而硅片价格也开始连续上涨。光伏产业链产品价格逐渐止跌上涨,光伏行业出现边际向好的变化。2024年,光伏行业呈现低价竞争状态,成为“内卷”较严重的行业之一。中央经济工作会议提出,综合整治“内卷式”竞争,规范地方政府和企业行为。在新的一年,光伏行业主要任务就是齐力破除“内卷式”恶性竞争。光伏行业积极信号已开始显现。首先,行业自律性增强,多家光伏巨头积极减产控产。为遏制低价竞争,自2024年四季度以来,光伏行业协会及企业采取了多项自律措施。去年12月份,主要光伏企业在四川宜宾签署自律公约,明确提出通过“限产”与“限价”的自律行动来减缓光伏产业的恶性竞争。比如部分硅料龙头企业,宣布了有序减产控产的计划,并表示将根据自身出货量、当前产能、技术路线等情况,逐步安排技改及检修工作,以实现阶段性有序减产,此举有望稳住产业链价格,加速供给侧改革,利好光伏行业。建议关注光伏一体化产业链龙头转债标的。

— 推 荐 关 注 —