债市笔记 | 本周市场回顾

点击收听债市笔记语音版

宏观方面

本周利率市场整体呈现震荡上行态势,其中长端利率表现较强于短端利率,原因或在于最近资金维持紧平衡,节前季节性因素叠加OMO净投放量以及央行暂停二级市场国债买卖导致资金面偏紧,节后现金回流,但银行体现流动性边际好转有限仍保持合理宽松偏紧状态,1年期同业存单本周利率也上行约10bp。

本周重要事件:

1、中国1月通胀数据

2、2024年四季度中国货币政策执行报告

3、美国1月通胀数据公布

4、俄乌冲突有望缓解

中国1月CPI同比0.5%,预期0.5%,前值0.1%;环比0.7%,前值0.0%。核心CPI同比0.6%,前值0.4%;环比0.5%,前值0.2%.PPI同比-2.3%,预期-2.1%,前值-2.3%;环比-0.2%,前值-0.1%。总的来说,广义通胀较9-10月低点有初步好转,不过整体中枢仍处低位。值得注意的是,不包含食品和能源的核心CPI表现较强,1月同比为0.6%,属于7个月以来最高。

历史经验来说,一般春节前置会导致CPI涨幅走扩,同时次月也就是2月的上涨幅度相对较小。今年春节相对靠前与去年错位导致今年1月CPI同比明显反弹,所以整体同比来看基本符合季节性特征。从分项上来看,1月文娱旅游项目通胀因春节假期出游及娱乐需求增加而显著抬升,强于季节性,形成主要支撑项;食品通胀同比由负转正至0.4%,主要是春节及气温因素支撑鲜菜、鲜果及猪肉价格同比抬升。

环比来看也均符合季节性特征,1月CPI环比为0.7%,春节期间旅游和文娱等服务类消费较为活跃,飞机票、交通工具租赁、旅游、电影及演出票价环比上涨。PPI环比-0.2%,春节期间工业、建筑业淡季。煤炭开采行业仍是拖累PPI的关键行业之一。

中国人民银行2025年2月13日发布《2024年第四季度中国货币政策执行报告》,对于当前经济形势,报告表示“支持经济回升向好的积极因素增多”、“宏观政策更加积极有为”、“2025年经济将保持稳定增长”,相比三季度货政执行报告,表述边际上更加积极。不过,央行对当前的问题也有充分的认识,“外部环境复杂多变”、“国内需求不足”、“风险隐患仍然较多”,而且提出“着力实现增长稳、就业稳和物价合理回升的优化组合”。

实施好适度宽松的货币政策。综合运用多种货币政策工具,根据国内外经济金融形势和金融市场运行情况,择机调整优化政策力度和节奏,保持流动性充裕,使社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配。把促进物价合理回升作为把握货币政策的重要考量,推动物价保持在合理水平。通货币政策传导机制,更好把握存量与增量的关系,注意盘活存量金融资源,提高资金使用效率。持续增强债券市场功能和服务实体经济能力。

专栏方面,专栏1进一步完善央行公开市场操作体系,提升流动性管理的主动性和灵活性,进一步增强货币政策的调控和传导能力;专栏2两项资本市场支持工具落地显效,证券、基金、保险公司互换便利和股票回购增持再贷款,有效提振了海内外市场信心,初步建立起资本市场内在的稳定平衡;专栏3存款准备金制度的动态演进;专栏4再贷款的机理、演进和发展;专栏5构建养老金融发展长效机制。

美国1月CPI同比增长3%,预估为增长2.9%,前值为增长2.9%;CPI环比增长0.5%,预估为增长0.3%,前值为增长0.4%;核心消费者价格指数同比增长3.3%,预估为3.1%,前值为3.2%。美国1月通胀数据全面超预期,市场就美联储货币政策预期再修正,加剧了市场对通胀风险加大的担忧,进一步压制降息预期。不过值得注意的是,以往经验来说,年初企业可能倾向于集中涨价,导致年初开始通胀环比偏高,存在市场对美联储货币政策预期过度修正的可能,仍需观察后续数据公布。

数据公布后,10Y美债收益率上行,美元指数上涨,美股三大指数均低开小幅高走收跌。Fed Watch数据显示5月和6月美联储不降息的概率分别为86.8%和67.2%;前值为78.1%和50.3%。首次降息时点或从原本9月(100%)推迟到10-12月,降息频率或仅为一次。

美国当地时间2月12日,美国总统唐纳德・特朗普在“真相社交”平台宣布,他与俄罗斯总统弗拉基米尔・普京进行了一场“长时间且富有成效”的电话交谈,双方一致同意启动谈判,旨在结束持续已久的乌克兰战争。特朗普在社交媒体发文称,他与普京不仅就结束俄乌冲突达成共识,同意双方团队立即展开谈判,还相互邀请对方访问各自首都。此次通话时长近一个半小时,除了乌克兰问题,中东、能源、人工智能以及美元国际地位等多个重要议题也在讨论范围之内。

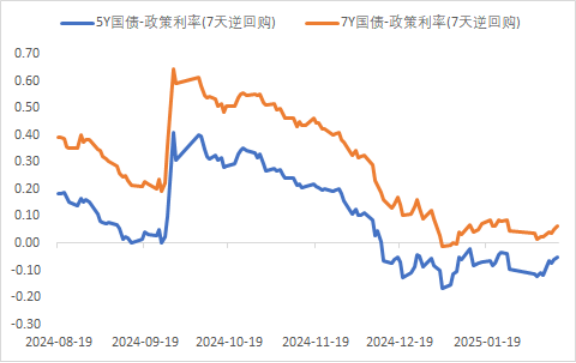

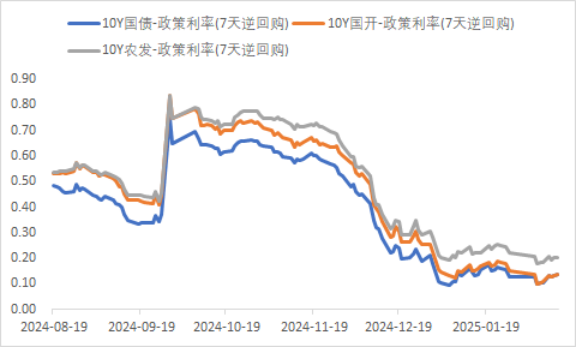

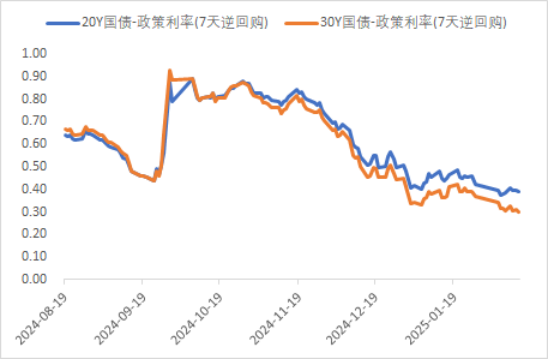

利率方面

数据来源:同花顺iFinD

截止日期:2025年2月14日

信用方面

高收益债数据:

周四(2月13日),信用债高收益成交总量147.36E,较周三上升1.81%;其中,城投债成交量106.17E,增加3.96%;山东成交量32.54E,较周三增长4.23%,此外,四川、贵州成交量较高,分别为16.85E及8.97E。地产债成交量20.97E,增加51.98%;其他产业债成交量20.22E,减少29.83%。

市场新闻跟踪:

国元信托召开受益人大会,对“国元信托-山东潍坊滨城建设集团有限公司债权投资集合资金信托计划”的展期方案进行投票表决。该信托计划规模为2亿元,期限24个月,业绩比较基准7.3%-7.6%,首期成立于2021年5月26日,已于2023年5月26日到期,已经延期1年零9个月。为解决兑付问题,潍坊市拟组建银团贷款,用以置换信托计划项下债权本金2亿元,预计于2025年6月10日前完成置换。

此次表决为国元信托在司法诉讼取得二审胜诉后,为保障受益人利益而采取。然而,信托产品违约后未产生罚息或违约金,且投资人收益因信托报酬扣除而有所下降,引发投资者不满。此次展期方案能否获得受益人认可,仍需关注投票结果。

转债方面

今日转债市场有所上涨,中证转债指数上涨0.09%,可转债等权指数上涨0.22%。今日转债市场成交额711.02亿元,成交额相比上个交易日小幅放量。A股今日三大指数集体上涨,截至收盘,沪指涨0.43%,深成指涨1.16%,创业板指涨1.80%,北证50指数跌0.97%。全市场成交额17448亿元,较上日缩量1092亿元。板块题材上,AI医疗、生物制药、云计算、算力、智能交通概念股涨幅居前;兵装重组、房地产、培育钻石、零售、短剧游戏板块跌幅居前。

近期DeepSeek概念较为火热,带动服务器一体机等需求增长。已有60多位伙伴基于昇腾产品打造自有DeepSeek大模型一体机产品,包括:华鲲振宇一体机、宝德一体机、神州鲲泰一体机、长江计算一体机等。例如长江计算G440K V2服务器具备强大的硬件架构设计,采用了最新的高效处理器,支持多种AI模型的高效推理。这款服务器不仅在计算能力上达到业界领先标准,更通过优化算法提高了能效比,使得整体处理效率得以提升。这样的技术创新将使用户在进行复杂的AI计算时,能享受到更快速和准确的结果,无论是在大规模数据分析还是深度学习训练中,都能充分发挥其潜力。用户在实际使用G440K V2时,将能够体验到显著提升的计算性能。在图像处理、自然语言处理等多种应用场景中,这款服务器都展现出了卓越的表现。例如,在视频监控与分析中,G440K V2凭借其强大的图像辨识能力,可以实时分析视频流,及时发现潜在的安全隐患。在机器学习训练中,该服务器的优势同样明显,用户能以更短的时间训练出更精确的AI模型,显著提高工作效率。建议关注AI服务器相关转债标的。

今日汽车板块涨幅较好。近日,上海市发改委发布消息,上海制定一批增量政策,以政策措施的有效性应对外部环境变化的不确定性,政策举措主要包括8个方面。其中提出,全面落实国家和上海市新一轮汽车以旧换新补贴政策,延续实施免费申领新能源汽车牌照额度政策到2025年底,大力促进汽车更新消费。近期智能汽车发展迎来新的技术趋势,车企加速融合 DeepSeek 算法。DeepSeek 近期推出 V3/R1/Janus-Pro 等模型,在知识类任务、长文本测评等诸多方面的性能表现对齐海外顶尖的 闭源模型 GPT-4o 及 Claude-3.5-Sonnet。智能座舱作为车载人机交互的入口,可充分融合 DeepSeek 算法实现更人性化的交互与包括手势、面部在内的多模态交互。传统车机系统对自 然语言的理解局限于关键词匹配,而 DeepSeek-R1 通过多模态数据分析(如语音、环境传感器、用户习惯),实现意图的精准映射。近期诸多车企品牌官宣其座舱模型已实现与 DeepSeek 的深度融合,推动模型在理解、思考和推理能力的 升级,实现智能座舱、场景服务以及用户交互体验的全面革新。建议关注智能汽车相关转债标的。

— 推 荐 关 注 —