债市笔记 | 本周市场回顾

点击收听债市笔记语音版

宏观方面

本周利率市场整体呈现震荡下行态势,由于MLF改革放量续作叠加同业存单等银行资金成本利率下行,利率市场跟随呈现下行态势。

本周重要事件:

1、央行一季度货币政策例会

2、MLF放量续作

3、财政数据公布

据央行3月24日公告,为保持银行体系流动性充裕,更好满足不同参与机构差异化资金需求,自本月起中期借贷便利(MLF)将采用固定数量、利率招标、多重价位中标方式开展操作(美式招标)。2025年3月25日(周二),中国人民银行将开展4500亿元MLF操作,期限为1年期。本月有3870亿元MLF到期。自去年7月以来首次放量续作。

此次操作的目的或在于彻底弱化MLF定价能力,定价充分围绕omo7D,MLF则单纯是一个货币投放渠道,标志着MLF利率的政策属性完全退出。货币改革进程中不可或缺的一步,也印证央行行长潘功胜最早在2024年“6·19”陆家嘴论坛中的讲话,即:央行主要政策利率是公开市场7天期逆回购操作利率,并要逐步淡化其他期限工具利率的政策色彩。

央行公告公布后市场利率大幅下行,或解读利好为近期首次MLF放量续作,或为央行货币政策呵护市场资金面的信号拐点;另外,定价围绕omo7D,最终中标利率或低于2%,或可理解为结构性降息。

但与此同时也要考虑到放量可能是为了让市场充分反映,观察首次美式招标竞价后的中标利率。同时放量反而让降准和重启二级市场买卖操作必要性降低。

所以总的来说,从宏观大背景下MLF自去年下半年强调利率走廊开始逐步淡化,原本的10Y国债利率定价“锚”也逐渐大幅偏离。对于银行而言2%的负债成本接近银行同业存单近期发行利率的高点,负债资金成本较高性价比较低,银行对于MLF需求有限,本次进一步改革后虽然MLF失去的政策意义但反而具备一定的实际意义。所以未来可以把MLF理解为季末为了平滑资金面的货币投放工具,过度price-in降息需要审慎。

中国人民银行货币政策委员会2025年第一季度(总第108次)例会于3月18日召开。

会议强调外部环境的不确定性。例如强调外部环境“更趋复杂严峻”,强调主要经济体货币政策调整“不确定性上升”等。意味着美联储货币政策实施路径和特朗普的政策意图均相对模糊。

提及“强化央行政策利率引导,完善市场化利率形成传导机制,发挥市场利率定价自律机制作用,加强利率政策执行和监督”。这里新增了“监督”一词,态度愈加趋紧。这里的变化并非针对债市,而是针对降息周期中,存贷利率调降节奏不同步的现象,或核心聚焦于银行端。

会议研究了下阶段货币政策主要思路,建议加大货币政策调控强度,提高货币政策调控前瞻性、针对性、有效性,根据国内外经济金融形势和金融市场运行情况,择机降准降息。从宏观审慎的角度观察、评估债市运行情况,关注长期收益率的变化。取代了“开展国债买卖”的表述。实际上,四季度例会上说的“开展国债买卖”,并没有落实,反而开完会没几天,就宣布暂停国债买卖,其背景是,当时长债利率下行速度太快,而例会开完后的一周,下行速度更是势如破竹地进一步加快。迫使央行推翻四季度例会定下的买国债的计划,宣布阶段性暂停国债买入。新增“从宏观审慎的角度观察、评估债市运行情况”,偏中性,旨在维持利率稳定,避免过快的上下波动。

另外,提及“优化科技创新和技术改造再贷款政策,研究创设新的结构性货币政策工具,重点支持科技创新领域的投融资、促进消费和稳定外贸。用好证券、基金、保险公司互换便利和股票回购增持再贷款,探索常态化的制度安排,维护资本市场稳定”,其中科创领域关注度增加,且SFISF和股票回购工具提及常态化。

税收方面,1-2月,全国一般公共预算收入43856亿元,同比下降1.6%。其中,全国税收收入36349亿元,同比下降3.9%;非税收入7507亿元,同比增长11%。受到春节错位影响最大的税种或是个人所得税与企业所得税。春节靠前带来的年终奖金发放前置、企业停工前置,故1-2月个人所得税同比26.7%、企业所得税同比-10.4%。更客观的情况需进一步平滑3月数据来看。

支出方面,1-2月,全国一般公共预算支出45096亿元,同比增长3.4%。支出增速在收入约束、高基数的背景下,仍录得同比3.4%这一水平,反映了积极财政的特征。支出进度与去年同期基本持平,为近年来次高水平。

全国政府性基金预算收支方面,收入情况,1-2月,全国政府性基金预算收入6381亿元,同比下降10.7%;支出情况,1-2月,全国政府性基金预算支出11358亿元,同比增长1.2%。

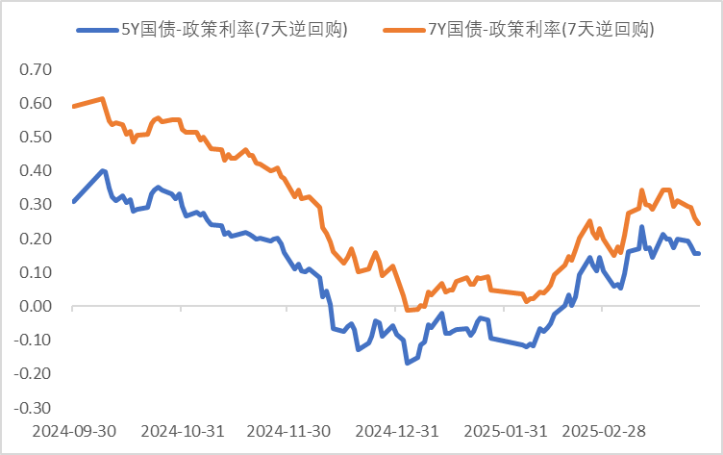

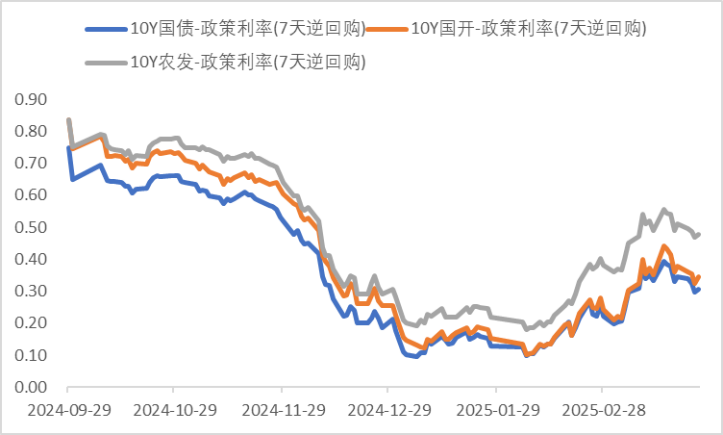

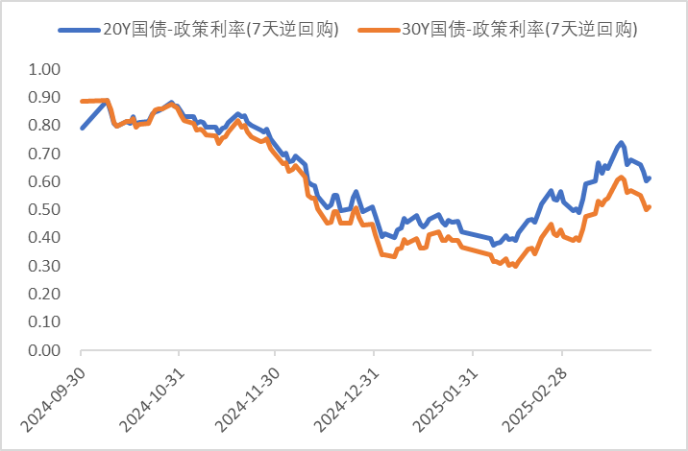

利率方面

数据来源:同花顺iFinD

截止日期:2025年3月28日

信用方面

高收益债数据:

周四(3月27日),信用债高收益成交总量230.46E,较周三上升5.74%;其中,城投债成交量165.48E,增加8.60%;山东成交量38.41E,较周三降低9.16%,此外,河南、重庆成交量较高,分别为20.12E及12.74E。地产债成交量30.49E,增加50.57%;其他产业债成交量34.48E,减少23.91%。

市场新闻跟踪:

深圳市住房和建设局于3月26日印发《关于规范城市更新实施工作的若干意见》, 4月9日起施行,有效期3年。《意见》中明确提出建立房票制度,探索城市更新项目补偿安置多元化路径。这一政策的出台意味着深圳将加入广州、北京通州以及上海金山、青浦的行列,共同探索房票政策,为城市更新项目提供更多样化的补偿安置方式,有助于加快城市更新进程,优化土地资源配置,并满足被征收人的多样化安置需求。此外,政策还包括加强计划统筹管控、合理优化规划指标、优化用地管理机制、落实税收优惠政策、加大融资支持力度等措施,以全面推动城市更新工作的顺利进行。

转债方面

今日转债市场小幅调整,中证转债指数下跌0.38%,可转债等权指数下跌0.59%。今日转债市场成交额522.73亿元,成交额相比上个交易日小幅缩量。A股三大指数今日集体下跌,截至收盘,沪指跌0.67%,深成指跌0.57%,创业板指跌0.79%,北证50指数跌1.85%。全市场成交额11450亿元,较上日缩量717亿元。板块题材上,贵金属、创新药、文化传媒板块涨幅居前;海工装备、化工概念股跌幅居前。

近期医药生物板块有所反弹。医药生物板块在全行业中表现较好,成为市场焦点之一,尤其是与人工智能(AI)相关的医药标的更是受到市场的关注。随着人工智能技术的不断发展与进步,其在赋能医药医疗行业、推动行业升级转型方面已经取得了诸多显著的新进展。展望未来,人工智能在医药健康领域的应用有望进入加速发展的新阶段,为行业带来新的增长动力和变革机遇。因此可以围绕以下三大重点领域展开医疗人工智能的投资布局。医疗设备与诊断影像 :人工智能技术能够显著提升医疗设备的智能化水平和诊断影像的精准度。例如,通过深度学习算法,AI可以快速准确地识别医学影像中的病变特征,辅助医生进行更高效、更精准的诊断,从而提高疾病早期发现和治疗的成功率。药物设计和研发 :在药物研发过程中,人工智能能够加速药物发现的进程,降低研发成本。它可以对海量的生物医学数据进行分析和挖掘,预测药物分子的活性和成药性,帮助科研人员快速筛选出有潜力的药物候选化合物,从而缩短研发周期,提高研发效率,为创新药的研发提供有力支持。互联网医疗与大健康 :借助人工智能技术,互联网医疗平台可以为用户提供更加个性化、智能化的医疗服务。例如,智能问诊系统能够根据患者的症状和病史提供初步的诊断建议,健康管理应用可以通过分析用户的健康数据制定个性化的健康管理方案,从而推动大健康领域的发展,满足人们对健康生活的需求。建议关注医药生物行业转债标的。

今日动漫游戏板块表现较好。近期,消费及游戏支持政策频繁出台,推动行业发展。3月16日晚,中共中央办公厅、国务院办公厅印发《提振消费专项行动方案》,强调促进动漫、游戏、电竞及其周边衍生品,支持首发经济。2月,上海、杭州等地也密集出台游戏行业支持性政策或征集意见。在AI游戏进展方面,头部公司均有布局。3月15日,米哈游蔡浩宇旗下的AI创业公司Anuttacon首款新游《Whispers From The Star》公布了首个PV,并在海外开启封闭测试招募。此外,3月17日至21日即将召开的GDC2025全球游戏开发者大会,也将发布AI游戏的相关内容。从公司价值角度看,多家游戏公司积极分红,彰显了自身实力。在版号发放方面,节奏稳健,为游戏行业提供了稳定的发展环境。2024年以来,国产版号每月稳定发放一次。截至2025年2月,共计发放版号1539款,其中2024年共发放1306款,2025年共发放233款(2月发放国产版号110款)。进口版号发放9次,共计126款,其中2024年共发放110款,2025年共发放16款(2月发放进口版号3款)。版号发放数量的增多和发放频率的稳定,有效提振了游戏行业的市场信心。建议关注动漫游戏板块转债标的。

— 推 荐 关 注 —