债市笔记 | 本周市场回顾

点击收听债市笔记语音版

宏观方面

本周利率市场整体呈现震荡下行态势,由于关税摩擦升级避险情绪发酵叠加货币宽松预期重启,利率市场呈现下行态势。

本周重要事件:

1、我国3月通胀数据公布

2、证券日报头版评论重启货币宽松预期

3、美国3月非农、通胀数据公布

4、关税摩擦日度频率演化

2025年3月份,全国居民消费价格(CPI)同比下降0.1%,预期值持平也就是0.0%。其中,城市下降0.1%,农村下降0.3%;食品价格下降1.4%,非食品价格上涨0.2%;消费品价格下降0.4%,服务价格上涨0.3%。1—3月平均,全国居民消费价格比上年同期下降0.1%。环比来看,下降0.4%,预期值下降0.2%。其中,城市下降0.4%,农村下降0.3%;食品价格下降1.4%,非食品价格下降0.2%;消费品价格下降0.4%,服务价格下降0.4%。

PPI方面,3月同比下降2.5%,预期值为下降2.3%,环比下降0.4%;工业生产者购进价格同比下降2.4%,环比下降0.2%。一季度,工业生产者出厂价格和购进价格比上年同期均下降2.3%。

总的来说,受季节性、国际输入性因素等影响,3月CPI和PPI环比和同比均下降,但基本符合预期。同时核心CPI环比大幅明显回升,读数为0.0%,位于2015年以来次高点,仅低于2017年,表现偏强。往后看,食品项可能继续形成拖累,蔬果价格季节性下行,通胀数据整体或维持低位。

证券日报头版评论:进一步实施好适度宽松货币政策正合时宜。文章指出,今年以来“择机降准降息”的表述频繁出现。虽然当前降准降息的实施也面临着一定约束,但“择机”并非简单的“等待”,而是基于对经济变量、市场预期和外部冲击的实时研判,平衡短期与长期、稳增长与防风险,选择政策工具落地的“最佳时机”,既保留政策空间,也凸显出货币政策灵活适度、精准有效的特点。当前,进一步谋划出台总量或结构性货币政策也有必要。

海外方面,美国3月季调后非农就业人口增22.8万人,预期增13.5万人,前值从增15.1万人修正为增11.7万人。美国3月失业率4.2%,预期4.1%,前值4.1%;就业参与率62.5%,预期62.4%,前值62.4%;平均每周工时为34.2,预期34.2,前值从34.1修正为34.2。前期疲软的消费相关行业就业出现一定反弹.另外,市场较关注的DOGE冻结招聘以及裁员政策暂时没有导致政府部门就业明显弱化,失业率也仍相对维持低位。不过尽管本月公布的非农就业人数高于预期,但非农数据波动较大,且常在经济下行周期快速恶化,仍需跟踪后续美国通胀数据以及下月非农数据综合分析。

就当月非农数据来说,对美联储降息决策或是整个降息路径均造成了负面扰动。美联储主席鲍威尔对媒体发表讲话时说,美国公布的“对等关税”幅度“显著超出预期”,其经济影响很可能也会大于预期,但这些影响的力度和持续时间依然不确定。美联储在关税最终影响变得清晰之前不会调整利率。

市场角度预期分歧较大,例如瑞银全球认为美联储必须在今年进行多达四次的降息;不过摩根士丹利认为美联储可能今年不会降息了,预计美联储将被迫等到明年才能再次降息;野村证券预计美联储将在12月开始降息。Fed Watch数据显示6月美联储降息的概率为63.9%,前值为62.8%,在经济可能衰退与可能再通胀的双重矛盾下并没有降息预期修正。

昨天晚上美国通胀数据公布,3月CPI同比增长2.4%,预估为增长2.6%,前值为增长2.8%。美国3月CPI环比下降0.1%,预估为增长0.1%,前值为增长0.2%。美国3月核心CPI同比增长2.8%,连续第二个月回落,创2021年3月以来最低水平,预估为3.0%,前值为3.1%;美国3月核心CPI环比增长0.1%,创2024年6月以来新低,预估为0.3%前值为0.2%。美国CPI数据公布后,美国短期利率期货上涨,交易员加大对美联储降息的押注,彭博联邦基金利率期货隐含的6月降息预期已经100%,前值是81.5%。

关税方面,当地时间4月2日,美国总统特朗普在白宫宣布对贸易伙伴征收所谓的“对等关税”措施,即:你对美国征多少,美国就对你征多少,美国将用以牙还牙的方式对待贸易不平等。特朗普展示的图表显示,美国对中国实施34%的对等关税,对欧盟实施20%的对等关税,对巴西、英国实施10%的对等关税,对瑞士实施31%的对等关税,对印度实施26%的对等关税,对韩国实施25%的对等关税,对日本实施24%的对等关税,对印尼实施32%的对等关税,对泰国实施36%的对等关税。另外,从商品角度来说,从3日开始美国将对所有外国制造的进口汽车征收25%的关税。汽车关税将涵盖汽车、轻型卡车、发动机、变速器、锂离子电池以及轮胎、减震器和火花塞电线等较小的零部件。其中针对汽车零部件的关税将不迟于5月3日开始征收。令人意外的是,特朗普表示,汽车关税还将覆盖所有进口电脑,包括笔记本和台式电脑,税率为4%。

4月3日,我国商务部新闻发言人就美方宣布对等关税发表谈话。中方对此坚决反对,并将坚决采取反制措施维护自身权益。宣布了反制措施,同样对美国加征34%关税。

4月7日,特朗普在其社交平台发文,展开严词反击,若中国4月8日不撤销新增的34%关税,美国将额外加征50%的关税。

4月9日,特朗普突然宣布对部分国家暂停“对等关税”90天,暂停期间按10%征收关税,并表示这叫“灵活性”。

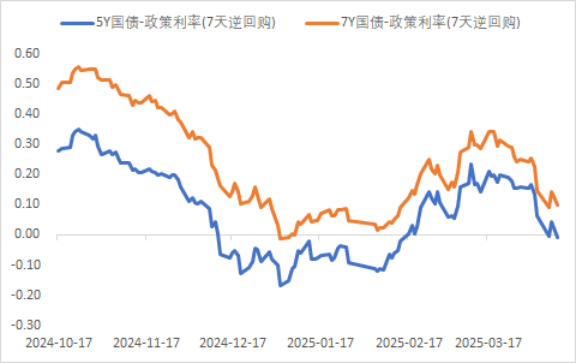

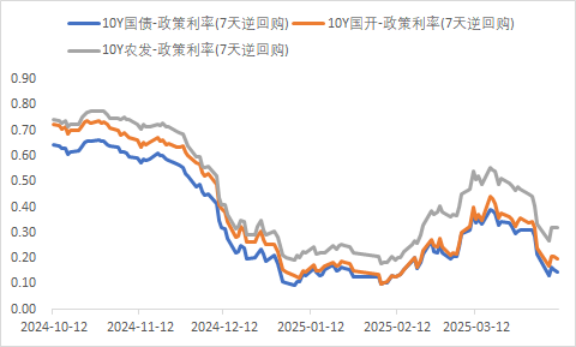

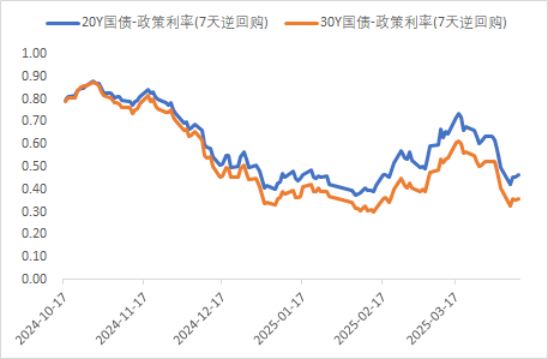

利率方面

数据来源:同花顺iFinD

截止日期:2025年4月11日

信用方面

高收益债数据:

周四(4月10日),信用债高收益成交总量173.40E,较周三上升1.25%;其中,城投债成交量98.01E,减少18.48%;山东成交量25.87E,较周三降低32.09%,此外,四川、重庆成交量较高,分别为13.16E及11.14E。地产债成交量22.72E,增加26.26%;其他产业债成交量52.67E,增加59.47%。

地产新闻跟踪:

碧桂园地产集团发布公司2024年债券年度报告,净利润为-110.54亿元,亏损规模占公司2024年末净资产的13.09%,超过公司2024年末净资产10%。2024年公司出现亏损的原因主要是由于房地产行业景气度下行,房产销售毛利无法覆盖运营费用且进一步计提资产减值所致;公司有息债务合计1,026.05亿元,较上年末增加1.16%,其中短期有息债务合计808.93亿元,占有息债务比例为78.84%。截止2024年12月31日,公司短期债务占比较高,未来一年内偿债压力较大。截至目前,发行人存续公司债券已全部展期,并作为特定债券转让。

转债方面

今日转债市场小幅调整,中证转债指数下跌0.29%,可转债等权指数下跌0.27%。今日转债市场成交额771.00亿元,成交额相比上个交易日小幅缩量。A股三大指数今日集体上涨,截至收盘,沪指涨0.45%,深成指涨0.82%,创业板指涨1.36%,北证50指数涨1.48%。全市场成交额13907亿元,较上日缩量2684亿元。全市场超3200只个股上涨。板块题材上,贵金属、半导体、非金属材料、轨交设备涨幅居前;农业、乳业板块跌幅居前。

近期黄金价格再创新高,COMEX黄金价格突破3200美元/盎司,创出历史新高。近日黄金上涨成因:关税暂停后美国市场流动性问题缓解,同时美债出现了较大的卖盘,长债利率不断上行,黄金替代美债逻辑强化,以及新美债发行结构变动引发市场担忧,黄金受益从而上行。目前来看,黄金的生命线就是美债利率,只要美国的国债利率大于其增长率,理论上通过举债方式滚动债务就是不可持续的,因此黄金在资产配置中可以不断替代美债,从而造就上涨。目前,特朗普政府关税阴云仍在,贸易逆差缩减的本质是美债买盘的衰减,美国长债利率上行概率加大,黄金的配置价值凸显。 白银角度,流动性危机造就价格大幅下跌,金银比目前100左右,近期有望修复至95左右。金银比长期中枢抬升具有确定性,但4月10日晚美国CPI不及预期以及关税缓解增加了软着陆可能性,金银比有望修复至95,可以关注白银的投资机会。建议关注贵金属相关转债标的。

今日电子行业有所反弹。中国半导体行业协会发布关于半导体产品“原产地”认定规则的紧急通知,根据海关总署的相关规定,“集成电路”原产地按照四位税则号改变原则认定,即流片地认定为原产地。对美加征关税后,加速芯片产业链去美化,有利于国内芯片厂商的成长。美国本土的芯片工厂主要包括Intel、TI(德州仪器)、Skyworks、Qorvo、MU(美光)、GF(格芯)等。在模拟芯片领域,TI是全球领先的模拟厂商,国际大厂的价格压力一直是制约国内模拟芯片产业成长的主要因素。随着对美加征关税,国内模拟芯片产品的性价比将显著提升,高端产品有望加速实现进口替代。在射频芯片领域,海外的Skyworks、Qorvo的核心晶圆厂主要分布在美国本土。国内高端射频模组与海外本身差距较小,随着对美加征关税,将加速Skyworks和Qorvo在中国市场的退出,国***频厂商将深度受益。在存储芯片领域,MU(美光)是车载DRAM的龙头企业,汽车存储市场份额一度高达55%。国内车载DRAM厂商将深度受益于这一趋势。在CPU领域,Intel在2024年的消费级CPU市场中占据75.4%的份额,国内CPU将在价格上更具优势。美国对全球加征关税(除中国外暂缓90天),这将加速中国本土的组装、PCB等产业链外迁。海外产能转移符合美国自身的“本地生产、本地消费”需求的大趋势,这一趋势将利好制造业设备需求。在这波关税政策背后,核心是海外产能的转移。建议关注电子行业反弹中受益的转债标的。

— 推 荐 关 注 —