债市笔记 | 本周市场回顾

点击收听债市笔记语音版

宏观方面

本周利率市场整体呈现震荡上行态势,原因或在于权益资产表现强势以及未来增量预期带动风险偏好提升等原因导致。我国权益市场在潜在关税摩擦升级环境中具备一定优势,相比其余国家我国权益市场更有望成为资金避风港。虽然债市出现了连续的调整,但是中长期债市胜率还是有所保障,长期投资逻辑或仍未发生根本性的转变。权益资产如此强势的情况下债市回调幅度整体偏窄。静待7月中上旬再次对当前基本面情况进行证实,以及后续的政治局会议以及再降息的预期交易。

本周重要事件:

1、我国6月通胀数据公布

2、美联储会议纪要公布

6月居民消费价格指数(CPI)同比由上月下降转为上涨0.1%,预期值-0.1%,前值-0.1%;环比-0.1%,预期值0.0%,前值-0.2%,降幅比上月收窄0.1个百分点;扣除食品和能源价格的核心CPI同比继续回升,上涨0.7%。工业生产者出厂价格指数(PPI)环比下降0.4%,降幅与上月相同,同比下降3.6%,降幅比上月扩大0.3个百分点。

全国工业生产者出厂价格(PPI)同比下降3.6%,预期值-3.2%,前值-3.3%,降幅比上月扩大0.3个百分点,环比下降0.4%,降幅与上月相同;工业生产者购进价格(PPIRM)同比下降4.3%,环比下降0.7%。上半年,工业生产者出厂价格比上年同期下降2.8%,工业生产者购进价格下降2.9%。

总的来说,本次CPI数据食品项、非食品项环比均强于去年同期,表现优于季节性,对CPI同比读数形成支撑。但PPI跌幅继续走阔。后续仍需进一步观察政策发力的方向和力度。

美联储6月会议纪要定于北京时间周四凌晨02:00公布。6月议息会议中,美联储官员们将利率维持在4.25%-4.50%之间,并表示年底前可能会有两次降息。不过官员们对利率前景的分歧日益显现,主要源于他们对关税可能如何影响通胀的预期不同。虽然一些与会者指出,关税将导致物价一次性上涨,不会影响长期通胀预期,但大多数与会者认为,关税可能对通胀产生更持久的影响。

FOMC一致投票决定将利率维持在4.25%-4.5%的区间,为连续第四次按兵不动,这再次引发了美国总统特朗普的批评,他多次呼吁降低借贷成本。6月FOMC会议后公布的新利率预测显示,19位官员中有10位预计今年底前至少会有两次降息,有7位政策制定者预计2025年不会降息,另外两位预计将有一次降息。

会议纪要还暗示,无论是主张降息还是维持现状的美联储官员,都认为当前利率水平可能并未明显高于中性利率,即既不刺激也不抑制经济增长的利率。这意味着,即使官员们在未见重大经济恶化的情况下恢复降息,他们也可能只会进行有限次数的小幅调整。

目前的经济数据尚未显示出关税带来广泛影响,下一轮重要数据是美国6月CPI(7月15日公布)。

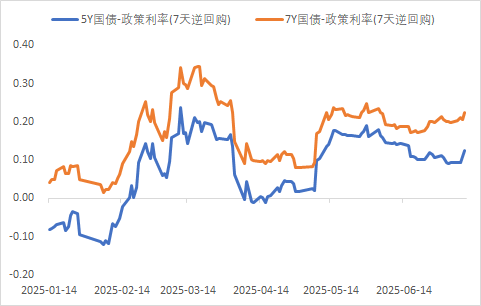

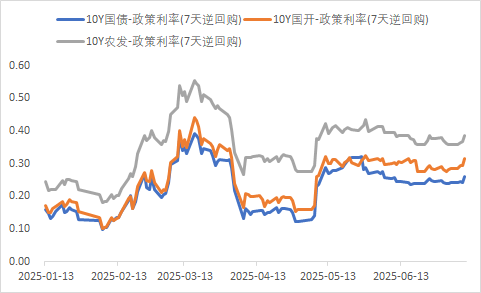

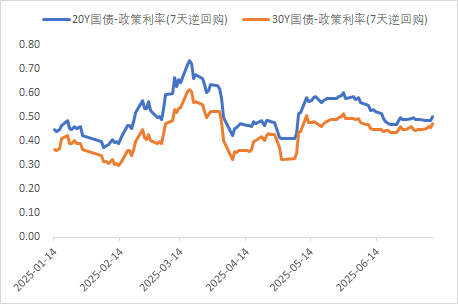

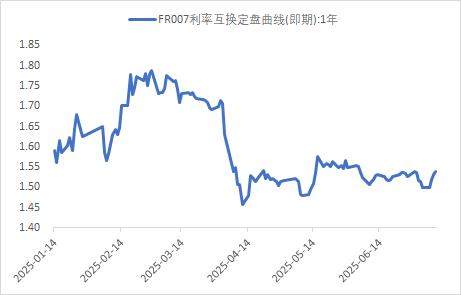

利率方面

数据来源:同花顺iFinD

截止日期:2025年7月11日

信用方面

高收益债数据:

周四(7月10日),信用债高收益成交总量86.31E,较周三下滑17.27%;其中,城投债成交量59.17E,减少10.50%;山东成交量22.11E,较周三降低28.01%,此外,云南、贵州成交量较高,分别为5.46E及4.53E。地产债成交量7.90E,增加55.50%;其他产业债成交量19.23E,减少41.94%。

市场新闻跟踪:

转债方面

今日转债市场有所上涨,中证转债指数上涨0.03%,可转债等权指数上涨0.23%。今日转债市场成交额660.69亿元,成交额相比上个交易日小幅缩量。 A股三大指数今日集体上涨,截至收盘,沪指涨0.01%,深成指涨0.61%,创业板指涨0.8%,北证50指数涨0.9%。全市场成交额17366亿元,较上日放量2215亿元。全市场超2900只个股上涨。板块题材上,稀土永磁、大金融、有色金属、CRO概念股领涨;银行、房屋检测、PCB、游戏、硅能源跌幅居前。

今日非银板块涨幅较好。从基本面来看,保险行业资产收益率逐渐企稳,同时负债成本有所下降,这不仅有效消除了利差损的风险,还为保险机构的稳健经营奠定了坚实基础。与此同时,股市的内在稳定性不断提升,券商的经营状况也愈发稳健。投行业务正在逐步复苏,且通过降本增效,券商的盈利能力有望进一步提升,这些都为市场注入了新的活力。从行业催化角度来看,公募基金新规从征求意见稿到正式落地,这一重大政策变化将驱动公募基金的配置结构回归均衡,而非银金融板块由于前期欠配较多,有望成为资金回补的重点领域。此外,稳定币法规的正式落地以及相关个股的大幅上涨,为金融机构布局新业务带来了难得的机遇,也为市场带来了新的增长点。在政策层面,稳市与入市举措并举,进一步强化了资产端的逻辑。政府持续推进一系列综合举措以稳定股市,同时积极引导中长期资金入市,这不仅有助于熨平权益资产的波动率,还能有效提升其回报率。当前,居民储蓄持续增长,但随着利率的不断下行,权益资产的吸引力正在逐步增强。综合来看,基本面的改善、行业的催化以及政策的支持,共同构成了本轮行情的坚实基础,值得投资者高度关注并积极布局。建议关注非银板块转债标的。

— 推 荐 关 注 —