债市笔记 | 本周市场回顾

点击收听债市笔记语音版

宏观方面

本周利率市场整体呈现区间震荡态势,原因或在于权益资产表现强势以及未来增量预期带动风险偏好提升等原因导致。

本周重要事件:

1、买断式逆回购超量续作、MLF到期

2、我国6月外贸数据公布

3、我国6月金融数据公布

4、我国6月经济数据公布

5、城市工作会议召开

6、上半年宏观经济形势分析座谈会召开

7、美国6月通胀数据公布

7月14日,央行提前公告称,为保持银行体系流动性充裕,15日将开展1.4万亿元买断式逆回购操作,其中3个月期8000亿元,6个月期6000亿元。由于本月有7000亿元3个月买断式逆回购以及5000亿元6个月买断式逆回购到期,截至当下实现了1000亿元3个月买断式逆回购以及1000亿元6个月买断式逆回购净投放,共计2000亿元资金净投放。再叠加1000亿元MLF到期,实际净投放1000亿元,或用来对冲税期资金面压力。

中国6月出口(以美元计价)同比增5.8%,预期值增5%,前值增4.8%;进口增1.1%,预期值增1.3%,前值降3.4%;贸易顺差1147.7亿美元,前值1032.2亿美元。6月单月来看,从主要贸易伙伴来看,对三大主要贸易伙伴出口同比增速延续分化趋势:美国-16.1%、欧盟7.6%和东盟16.8%。相较2025年5月,我国对美国出口增速回升18.4pct,对东盟出口增速提升2.0pct,对欧洲出口增速下滑4.4pct。

6月社融增加4.2万亿元,高于WIND统计的市场平均预期,同比多增9008亿元;社融存量增速为8.9%,较上月提升0.2个百分点。分项来看,实体信贷、政府债融资与外币贷款同比改善较多。实体信贷增加2.4万亿元,同比多增1710亿元。从结构看,居民部门贷款继续稳定在低位,同比变化不大;企业部门变化较大,主要是企业短贷大幅多增4900亿元,一方面原因或在于季末替代票据冲量效应的体现,另一方面也可能是结构性工具发力的结果例如6月结构性工具(扣除PSL)增加了2018亿元。企业长贷小幅多增400亿元,变化相对有限。6月M2同比增速7.9%上行至8.3%,M1同比增长4.6%,较上月提升2.3个百分点,增速大幅提升原因之一或在于基数偏低;另外也可能受到6月政府融资偏强为企业趴账等原因有关。

国家统计局公布6月经济数据以及Q2GDP数据。偏低基数下二季度GDP同比较一季度的5.4%回落至5.2%,仍维持较高水平。名义GDP增速较一季度的4.6%回落至3.9%,和去年Q2相比基本持平,它是微观体感的主要约束项。GDP平减指数较一季度的-0.8%回落至-1.2%,名义增长仍待修复。6月工业增加值增速从5月的5.8%回升至6.8%,预期值5.6%,处于过去三个月以来的最高,环比也达0.5%。城镇固定资产投资增速从5月的2.7%转负至-0.1%。1-6月固定资产投资累计同比增速为2.8%,民间固定资产投资累计同比下降0.6%。制造业投资1-6月累计同比增7.5%,基建投资累计同比增长4.6%,房地产投资累计同比增速下降11.2%,降幅均延续收窄的趋势。社会零售总额同比从5月的6.4%回落至4.8%,处于过去四个月以来的低点,环比为-0.16%。

会议方面,城市工作会议明确城镇化正从快速增长期转向稳定发展期,且从大规模扩张转为存量提质增效为主,即高质量发展,类新质生产力。会议部署城市工作7个方面的重点任务:一是着力优化现代化城市体系。二是着力建设富有活力的创新城市。三是着力建设舒适便利的宜居城市。四是着力建设绿色低碳的美丽城市。五是着力建设安全可靠的韧性城市。六是着力建设崇德向善的文明城市。七是着力建设便捷高效的智慧城市。坚持人口、产业、城镇、交通一体规划,优化城市空间结构;加快构建房地产发展新模式,稳步推进城中村和危旧房改造;大力发展生活性服务业,提高公共服务水平,牢牢兜住民生底线。

另外,全国政协召开2025年上半年宏观经济形势分析座谈会上面提及围绕稳定和活跃资本市场、推动民营企业科技创新、稳住外贸基本盘、建立人工智能发展优势、释放服务消费潜力促进乡村特色产业发展、实施城市更新行动、助力全国统一大市场建设等协商建言。

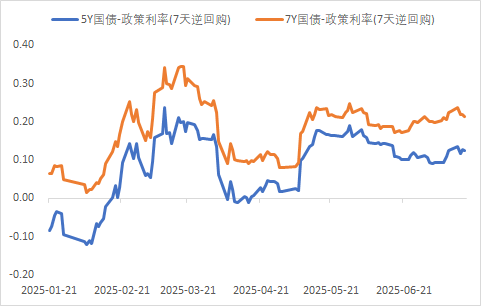

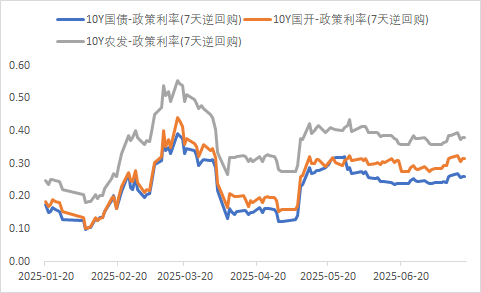

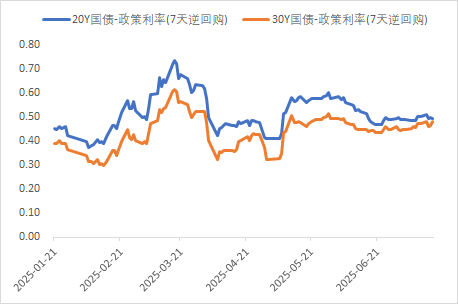

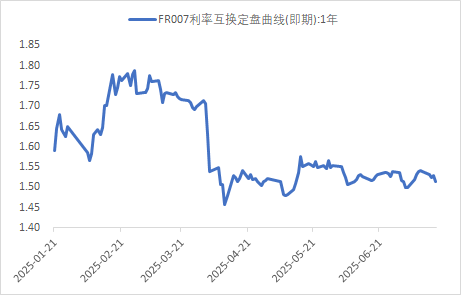

利率方面

数据来源:同花顺iFinD

截止日期:2025年7月18日

信用方面

高收益债数据:

周四(7月17日),信用债高收益成交总量83.69E,较周三上升2.77%;其中,城投债成交量55.27E,增加3.25%;山东成交量19.24E,较周三降低0.37%,此外,贵州、云南成交量较高,分别为8.22E及5.57E。地产债成交量8.28E,增加11.65%;其他产业债成交量20.14E,减少1.70%。

市场新闻跟踪:

转债方面

今日转债市场有所上涨,中证转债指数上涨0.23%,可转债等权指数上涨0.24%。今日转债市场成交额708.83亿元,成交额相比上个交易日小幅缩量。A股三大指数震荡走高,截至收盘,沪指涨0.50%,深成指涨0.37%,创业板指涨0.34%,北证50指数跌0.67%,沪深京三市成交额15933亿元,较上日放量330亿元。两市超2600只个股上涨。板块题材上,稀土、锂矿冲高震荡、大飞机、电力板块午盘后走强。游戏、光伏板块全天低位震荡。

近期AI应用板块表现较好。7月18日凌晨,OpenAI进行了技术直播发布了重磅产品ChatGPTAgent。ChatGPTAgent具备自主思考和行动的能力,能够主动从其技能库中选择合适的工具,包括Operator、DeepResearch和ChatGPT来完成各种超复杂任务。 OpenAI介绍称,ChatGPT智能体能够通过互联网搜索或API获取数据,进行深入的财务研究、制作精美的幻灯片,或者预定活动或规划行程。在内部基准测试中ChatGPT智能体展现能够处理入门级投资银行分析师(1-3年工作经验)任务的能力。ChatGPT智能体的产品经理NeelAjjarapu表示,该模型非常适合处理新人入行第一年或第二年财务分析类型的工作。 目前ChatGPTAgent功能依然只面向付费订阅用户开放。其中每月支付200美元的Pro用户每月能执行400次任务,而其他付费用户每月可执行40次任务。建议关注AI应用相关转债标的。

— 推 荐 关 注 —