债市笔记 | 本周市场回顾

点击收听债市笔记语音版

宏观方面

本周利率整体呈现震荡下行态势,周中仅出现一日大幅回调,其余均逐步下行。原因或在于一方面在基本面框定趋势的背景下随着利率上行至一定区域配置性价比回升;另一方面,或在于政治局会议召开政策预期落地以及中美谈判预期偏弱导致。

本周重要事件:

1、我国7月PMI公布

2、政治局会议召开

3、美国7月议息会议召开

4、美国GDP、PCE数据公布

国家统计局服务业调查中心、中国物流与采购联合会7月31日发布数据,7月份制造业采购经理指数(制造业PMI)为49.3%,比上月回升了0.4个百分点,预期值49.7%,小幅低于预期值;非制造业商务活动指数(非制造业PMI)录得50.1%,比上月回落了0.4个百分点,预期值50.3%,小幅低于预期。7月PMI数据整体小幅超预期,幅度高于季节性。

总的来说,本月数据体现产需回落,受到反内卷政策预期推动价格有所回升。对于资本市场而言企业经营预期持续向好对市场风险偏好有所提振,但结合7月政治局会议表述“依法依规治理企业无序竞争,推进重点行业产能治理”来看,较中央财经委员会删去了“低价”一词,或当前价格水平是可以被接受的,或者说政策目的并非要价格推至一定区间,对于债市而言PPI修复预期或许可以适当放低。

海外方面,在美联储2025年7月议息会议中,FOMC官员投票保持联邦基金利率目标区间在4.25-4.5%,这是自2024年9月启动降息后第五次暂停。同时,美联储表示将继续资产负债表缩减。本次议息会议不降息的决定在市场预期之内,两名理事投了反对票。

7月FOMC声明变化不大。新闻发布会中,鲍威尔对后续降息路径的态度仍然是“等等再看”,对于关税对通胀的影响,鲍威尔认为现在仍处于传导的早期,后续仍需观察。

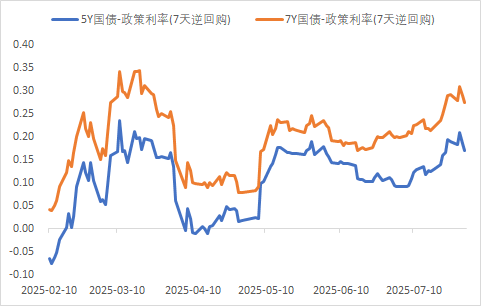

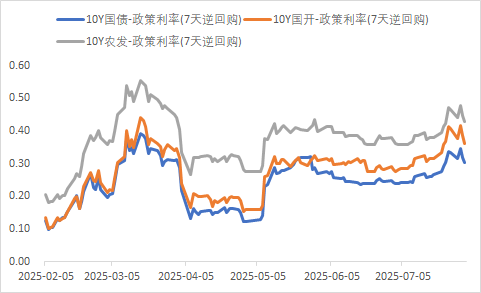

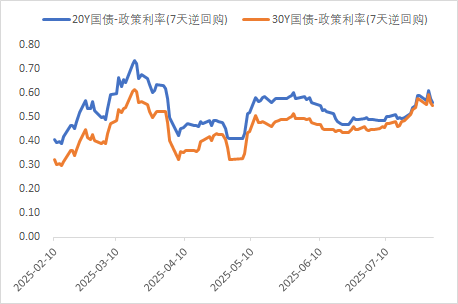

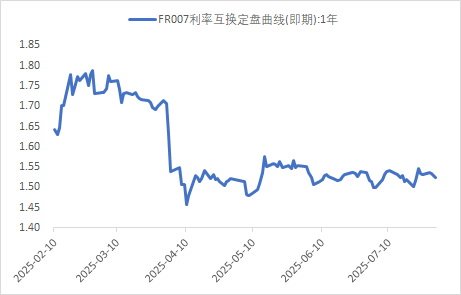

利率方面

数据来源:同花顺iFinD

截止日期:2025年8月1日

信用方面

高收益债数据:

周四(7月31日),信用债高收益成交总量63.15E,较周三下滑23.95%;其中,城投债成交量42.85E,减少23.69%;山东成交量14.21E,较周三降低24.42%,此外,贵州、云南成交量较高,分别为7.25E及3.31E。地产债成交量4.63E,增加7.02%;其他产业债成交量15.67E,减少30.53%。

市场新闻跟踪:

转债方面

今日转债市场有所上涨,中证转债指数上涨0.18%,可转债等权指数上涨0.37%。今日转债市场成交额763.87亿元,成交额相比上个交易日小幅缩量。A股三大指数集体收跌,截至收盘,沪指跌0.37%,深成指跌0.17%,创业板指跌0.24%,北证50指数跌0.23%,沪深京三市成交额16199亿元,较上日缩量3420亿元。两市超3300只个股上涨。板块题材上,中药、光伏设备、AI智能体板块走高,军工、民爆板块调整。

近期人工智能应用板块表现较好。国务院总理李强7月31日主持召开国务院常务会议,会议审议通过《关于深入实施“人工智能+”行动的意见》。会议指出,当前人工智能技术加速迭代演进,要深入实施“人工智能+”行动,大力推进人工智能规模化商业化应用,充分发挥我国产业体系完备、市场规模大、应用场景丰富等优势,推动人工智能在经济社会发展各领域加快普及、深度融合,形成以创新带应用、以应用促创新的良性循环。北美人工智能设计软件明星产品Figma首日上涨250%,达563亿美元市值,对应25年Wind一致预期55xPS,盘后进一步上涨21.35%。当前海外AI产业进展乐观,谷歌、微软、Meta、亚马逊等云厂商经营表现均超预期。其中在资本开支方面,谷歌上调25年资本支出预测100亿美元,达到850亿美元;微软预计25Q3资本开支提升至300亿美元,对应同比增长50%;Meta继续上调资本支出预测下限,全年资本支出在660-720亿美元区间(前值640-720亿美元);亚马逊25Q2资本开支314亿美元,超出市场预期,公司认为Q2资本开支可代表下半年支出水平。建议关注人工智能板块转债标的。

— 推 荐 关 注 —