债市笔记 | 本周市场回顾

点击收听债市笔记语音版

宏观方面

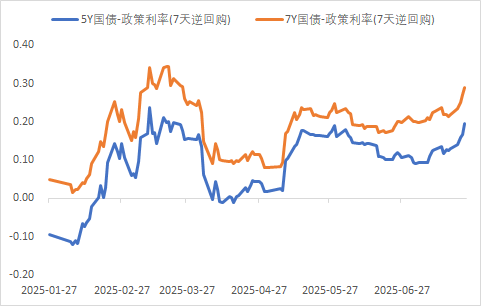

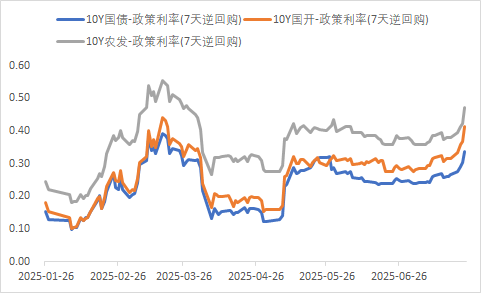

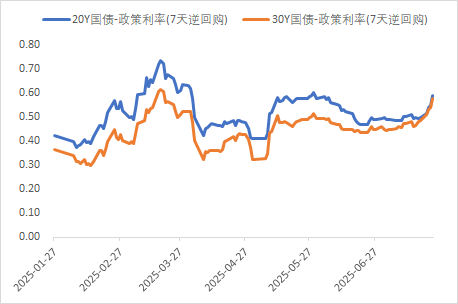

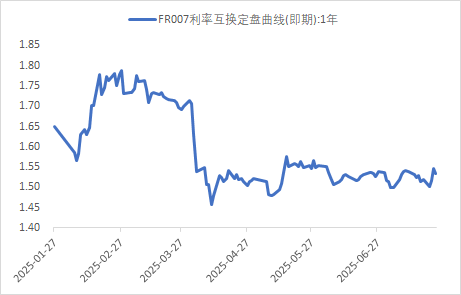

本周利率整体出现大幅回调。原因或在于目前市场情况由于三季度以来诸多会议传递顶层设计信号,市场政策预期有所起势叠加债券配置性价比逐步下降,资金渴望寻求新的载体,“资产荒”逻辑从抱团债市转向权益市场。前期核心逻辑“资产荒”对于债市而言支撑不复存在。供给侧改革2.0的宏大愿景下,随着雅江项目开工,市场风险偏好以及复苏情绪被点燃,短期内债市面临探顶过程。截至今日10年国债活跃券最高上行至1.74%(锚+34bp)附近,预计利差或难触及最高点位(锚+39bp),顶部区域或于锚+36bp附近。待非银负债端企稳、市场情绪边际消散、未来政策预期与现实的证实再叠加全球降息大背景下,利率或将逐步下行,具体幅度以及节奏或需要审慎把握,但8月预计仍存在一定的做多窗口期,胜率偏高,交易思维主导,持有合适票息底仓,积极进行波段交易操作或是较为合理的策略。

本周重要事件:

1、LPR公布、MLF续作

2、雅江项目开工

3、拟取消对债券回购的质押券进行冻结的规定

中国人民银行授权全国银行间同业拆借中心公布,2025年7月21日贷款市场报价利率(LPR)为:1年期LPR为3.0%,5年期以上LPR为3.5%。以上LPR在下一次发布LPR之前有效。

2025年7月25日,中国人民银行开展4000亿元中期借贷便利(MLF)操作,期限1年,实现净投放1000亿元,连续第五个月超额续作。

2025年7月19日上午,雅鲁藏布江下游水电工程开工仪式在西藏自治区林芝市举行。中共中央政治局常委、国务院总理李强出席开工仪式,并宣布工程正式开工。雅鲁藏布江下游水电工程是中国在西藏自治区林芝市境内建设的超级水电项目。工程主要采取截弯取直、隧洞引水的开发方式,建设5座梯级电站,总投资约1.2万亿元。工程电力以外送消纳为主,兼顾西藏本地自用需求。是推进低碳发展的绿色工程,实现富民兴藏的民心工程,坚持生态优先的安全工程。

利率方面

数据来源:同花顺iFinD

截止日期:2025年7月25日

信用方面

高收益债数据:

周四(7月24日),信用债高收益成交总量83.62E,较周三上升3.03%;其中,城投债成交量55.17E,减少1.83%;山东成交量20.18E,较周三降低30.34%,此外,贵州、四川成交量较高,分别为8.68E及4.38E。地产债成交量11.99E,增加94.37%;其他产业债成交量16.46E,减少12.44%。

城投新闻跟踪:

转债方面

今日转债市场有所上涨,中证转债指数上涨0.11%,可转债等权指数上涨0.17%。今日转债市场成交额813.96亿元,成交额相比上个交易日小幅放量。A股三大指数今日集体下跌,截至收盘,沪指跌0.33%,深成指跌0.22%,创业板指跌0.23%,北证50指数涨0.52%,沪深京三市成交额18155亿元,较上日缩量584亿元。板块题材上,光刻机、半导体、AI应用、医疗器械、云计算板块涨幅居前;海南自贸区、白酒、多元金融、可控核聚变板块跌幅居前。

今日计算机板块涨幅较好。根据wind数据, 2025Q2计算机行业仍处于低配区间,计算机行业基金持仓规模占行业流通市值的1.92%,较2025Q1下降0.19个百分点。自2023Q3进入低配状态后,23Q4-25Q2低配幅度分别为1.62、2.12、2.21、2.94、3.10、3.01、3.16ppts。

计算机软件连续四季度占比提升,计算机设备占比回升。2025Q2,基金重仓计算机软件板块市值规模环比+9.41%,占计算机行业基金重仓规模的43.48%,环比+6.11个百分点;基金重仓云服务占计算机行业基金重仓规模的30.22%,环比-6.91个百分点;基金重仓计算机设备板块占计算机行业基金重仓规模的20.55%,环比+1.14个百分点;基金重仓产业互联网板块占计算机行业基金重仓规模的5.75%,环比-0.34个百分点。在公募基金高质量发展背景下,低配的计算机板块有望迎来配置力量回升,建议关注计算机板块转债标的。

近期文旅板块表现较好。7月25日,文化和旅游部办公厅发布《关于开展文化和旅游市场信用经济发展试点工作(2025—2026年)的通知》,要求在全国范围内遴选一批试点地区,开展为期一年的文化和旅游市场信用经济发展试点工作,建立完善多项信用体系建设配套制度,培育一批诚信企业,发展一批信用经济试点地区,发挥信用在市场经济发展中的价值与作用,激发行政部门、市场主体、社会机构等各方参与信用建设的主动性和创造力,加快构建以信用为基础的文化和旅游市场新型监管机制,助推行业高质量发展。推进信用评价应用。健全本地区本行业信用评价机制,开展文化和旅游市场主体信用评价工作,依托信用评价结果优化监管方式,形成一套以信用评价为基础的分级分类监管制度,统筹推进信用评价结果在多层面、多渠道、多维度的应用。建议关注文旅板块转债标的。

— 推 荐 关 注 —