债市笔记 | 本周市场回顾

点击收听债市笔记语音版

宏观方面

本周市场整体呈现利率上行态势,原因或在于公募税预期压制叠加资产赔率空间有限导致资金配置意愿较低。

本周重点事项:

1、公募基金费率改革

2、我国外贸数据公布

3、我国通胀数据公布

4、美联储降息在即

2025年9月5日证监会就《公开募集证券投资基金销售费用管理规定(征求意见稿)》公开征求意见。征求意见稿导向清晰,旨在降低投资者持有成本、鼓励权益类基金发展、鼓励长期持有、鼓励提升个人投资者服务质效,有助于纠正此前行业存在的诸多问题。认(申)购费率上限被全面下调。即:股票型基金从1.5%→0.8%;混合型基金从1%→0.5%(降幅50%);债券型基金:从0.8%→0.3%(降幅62.5%)。本次费用改革的核心内容在于大幅调降认申购费率,规范与降低销售服务费,优化赎回费安排,以及建立机构投资者直销服务平台(FISP)。证监会指导中国结算搭建FISP平台,为基金管理人开展机构直销业务提供集中式、标准化、自动化的“一站式”服务,旨在解决传统直销业务运营成本高、效率低、风险大等问题。

海关总署9月8日发布8月中国外贸数据,以美元计,8月出口同比增长4.4%,预期5.0%,前值7.2%;进口同比增长1.3%,预期3.0%,前值4.1%;贸易顺差1023.3亿美元,预期994.0亿美元,前值982.4亿美元。均小幅低于预期。

国家统计局9月10日发布数据显示,8月份全国居民消费价格指数(CPI)同比下降0.4%,预期值-0.2%,环比持平,预期值0.1%;扣除食品和能源价格的核心CPI同比上涨0.9%,涨幅连续第4个月扩大。全国工业生产者出厂价格指数(PPI)同比下降2.9%,降幅比上月收窄0.7个百分点,预期值-2.9%,环比由下降0.2%转为持平。PPI方面表现偏好,环比结束连续8个月下行态势。

总的来说,通胀数据基本符合预期,CPI方面虽然略弱于预期但也符合季节性特征。PPI方面同比降幅收窄,环比由降转持平,有望预期延续。往后看,CPI度过高基数月份后与PPI一致有望受到基数效应的支撑,数据走强,尤其是PPI,同比有望降幅继续收窄以及环比转正。

海外方面,根据美国劳工部9月5日公布数据。8月新增非农2.2万人,低于预期的7.7万人,3个月平均增长2.9万人。8月美国失业率(U3)从前值的4.25%小幅升至4.32%,为本轮高点。薪资与工时方面,时薪同比增3.7%,低于前值的3.9%,工资总额指数8月同比5.0%,持平于前值,环比0.4%,较前值0.6%有所弱化,工时方面,整体平均每周工时维持在34.2小时,已经连续三个月保持不变。整体来看,就业市场确认降温,CME Fed Watch数据显示,市场预期美联储将在9月、10月、12月连续降息,降息概率分别为92%、72.6%、67.9%。从资产表现来看,美债收益率快速下行,美元指数同步回落,黄金价格显著上涨。CPI方面,美国劳工统计局公布数据显示,8月消费者价格指数(CPI)环比上涨0.4%,高于预期的0.3%,录得七个月来最大涨幅;同比增速为2.9%,亦高于7月的2.7%。剔除食品和能源的核心CPI环比上涨0.3%,同比上涨3.1%,与市场预期一致。不过PPI数据全面不及预期,且环比意外转负,为四个月来的首次,这进一步支持了美联储降息的理由。数据公布后,交易员加大了对美联储9月降息50个基点的押注。

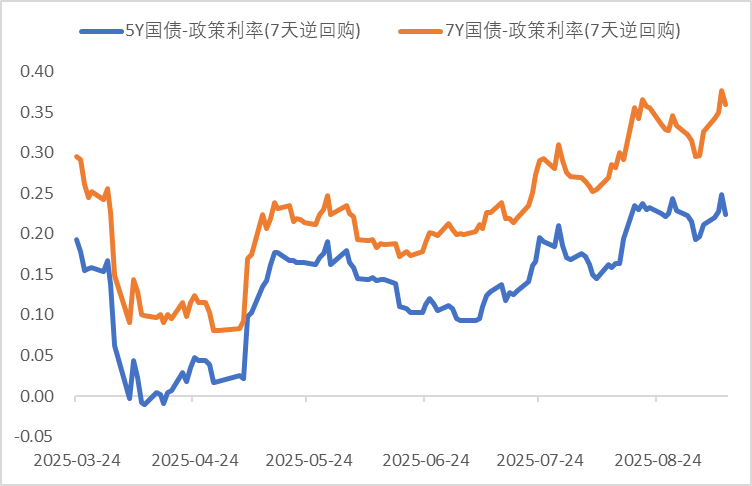

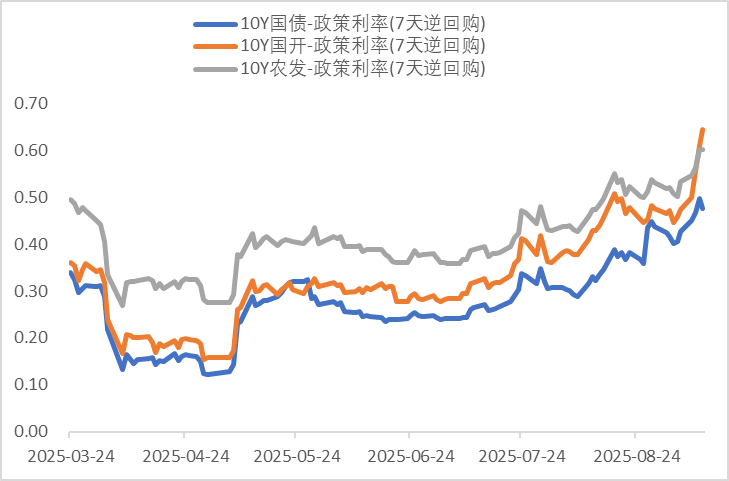

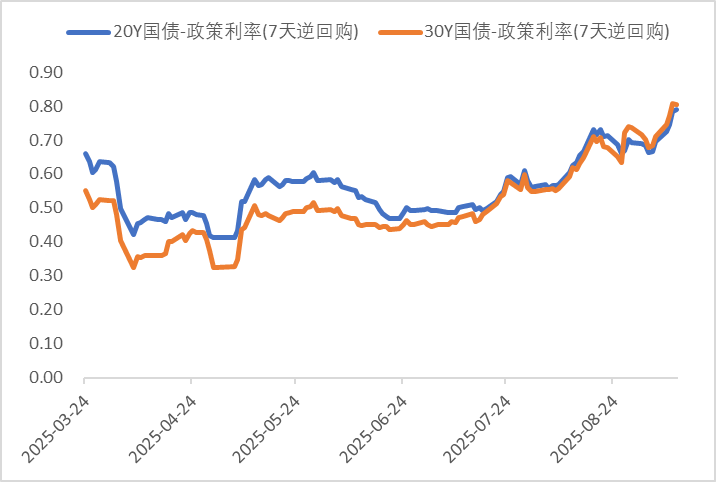

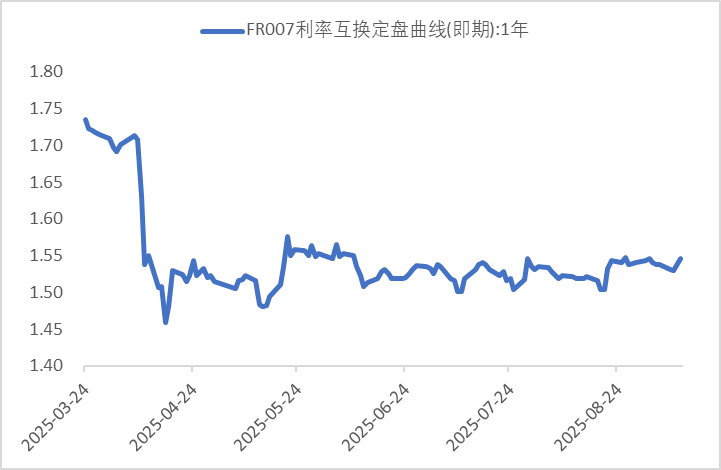

利率方面

数据来源:同花顺iFinD

截止日期:2025年9月12日

信用方面

高收益债数据:

周四(9月11日),信用债高收益成交总量97.52E,较周三下滑16.03%;其中,城投债成交量66.29E,增加21.10%;山东成交量19.28E,较周三降低10.21%,此外,贵州、陕西成交量较高,分别为7.49E及6.18E。地产债成交量3.55E,减少65.41%;其他产业债成交量27.68E,减少45.88%。

市场新闻跟踪:

转债方面

今日转债市场出现上涨,中证转债指数上涨0.17%,可转债等权指数上涨0.34%。今日转债市场成交额828.86亿元,成交额相比上个交易日小幅放量。A股三大指数今日集体下跌,截至收盘,沪指跌0.12%,深证成指跌0.43%,创业板指跌1.09%,北证50跌2.11%。沪深京三市全天成交额25483亿元,较上日放量837亿元。全市场超3300只个股下跌。板块题材上,有色金属、存储芯片、影视院线、房地产、钢铁板块涨幅居前;保险、白酒、银行、证券、PEEK材料概念股跌幅居前。

今日有色板块涨幅较好。首先,美联储降息预期升温是推动有色板块走强的重要宏观因素。截至2025年9月12日,市场对美联储9月降息的预期概率已超过90%,且预计年内将开启为期半年的降息周期。美元指数因此承压回落,弱美元环境对以美元计价的大宗商品形成支撑,尤其是铜、铝等工业金属,其金融属性在降息周期中更加凸显。其次,全球有色金属供需格局出现边际改善。以铜为例,LME仓库近期出现集中提货现象,导致区域供应趋紧,支撑铜价表现优于板块整体。同时,国内进入传统消费旺季,新能源、光伏、储能、电网改造等新兴行业的快速发展带动了铜、铝、锂等金属的需求。例如,新能源车渗透率持续提升,单辆电动车对稀土永磁材料的需求显著增加,进一步推升相关金属价格。政策层面,国内对稀土等战略资源的管控加强,如《稀土开采和冶炼分离总量调控管理办法(暂行)》的出台,非法开采打击力度加大,配额增速放缓,加剧了市场对供应紧张的预期。建议关注有色板块转债标的。

— 推 荐 关 注 —