债市笔记 | 本周市场回顾

点击收听债市笔记语音版

宏观方面

本周市场整体呈现区间震荡态势,原因或在于近期权益市场预期过于一致,阅兵结束对债市情绪的压制逐步缓解,同时随着收益率逐步上行配置及交易性价比增加导致。

本周重点事项:

1、3M买断式逆回购续作

2、我国8月PMI数据公布

3、财政部与中国人民银行联合工作组召开第二次组长会议

4、美国ADP低于预期

9月4日,中国人民银行发布公告称,为保持银行体系流动性充裕,中国人民银行将于9月5日以固定数量、利率招标、多重价位中标方式开展10000亿元买断式逆回购操作,期限为3个月(91天)。9月5日将有10000亿元3个月期买断式逆回购到期,相当于本月3个月期买断式逆回购等量续作。

国家统计局服务业调查中心、中国物流与采购联合会8月31日发布数据,8月份制造业采购经理指数(制造业PMI)为49.4%,比上月回升了0.1个百分点,预期值49.5%,小幅低于预期值;非制造业商务活动指数(非制造业PMI)录得50.3%,比上月回升了0.2个百分点,预期值50.3%,持平于预期。非制造业PMI录得50.3%,前值为50.1%。分行业看,服务业指数本月小幅回落,读数为50.5%,前值为50.0%;建筑业指数继6月反弹出现大幅回升后再度回落,读数为49.1%,前值为50.6%,回落1.5个百分点,跌至荣枯线之下。

总的来说,本月数据体现制造业小幅企稳,服务业明显好转,建筑业显著回落。制造业中产需均有小幅提振,另外尤其是价格指标原材料购进价格和出厂价格均大幅回升,且是自6月以来连续第三个月上行,“反内卷”政策似乎初见成效,不过具体仍要看PPI的传导。生产经营活动预期指数也再度破新高,对应工业企业利润表现也是比较匹配,近两月降幅收窄。建筑业则是表现相对偏弱,统计局指出“受近期高温多雨天气等不利因素影响,建筑业生产施工有所放缓”,后续修复情况仍需关注。

为推动实施更加积极有为的宏观政策,加强财政政策与货币政策协调配合,近日财政部与中国人民银行联合工作组召开第二次组长会议。会议充分肯定了去年联合工作组成立以来部、行协同配合取得的成效,并就金融市场运行、政府债券发行管理、央行国债买卖操作和完善离岸人民币国债发行机制等议题进行了深入研讨。双方一致认为财政政策与货币政策的协同发力,为应对当前复杂多变的市场环境、推动经济持续回升向好提供了有力保障。下一步,要继续积极发挥部、行联合工作组机制作用,深化合作,加强协同,持续推动我国债券市场平稳健康发展,共同保障财政政策、货币政策更好落地见效。财政部、中国人民银行相关司局负责同志参加会议。

就时间而言,本次会议召开时点提前,细节方面,本次增加了金融市场运行、政府债券发行管理和完善离岸人民币国债发行机制等议题。强调财政与货币政策协同发力。例如今年上半年,在相关部门协同配合和国债承销团的支持下,上半年国债发行平稳顺利,发行规模创历史同期新高,下一步财政部将按计划如期完成1.3万亿元超长期特别国债发行任务,猜测假如发行不畅或存在较大偏离波动,需要央行的支持。

另一方面,或涉及讨论央行国债买卖操作后续择机启动条件。去年8月,人民银行开展公开市场国债买卖操作,标志着新的货币政策工具正式入箱。今年年初暂停国债买卖操作,但随着一年期到来,由于财政部需要付息而央行暂停了国债买入,客观存在流动性紧缩的可能性,后续或需要央行择机重启。

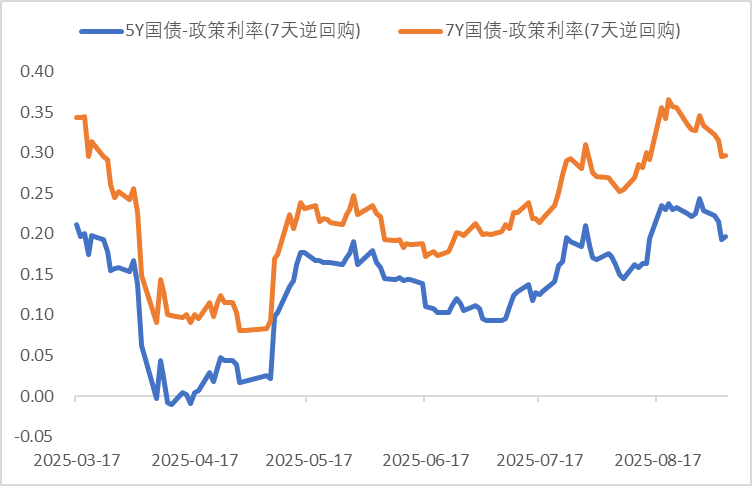

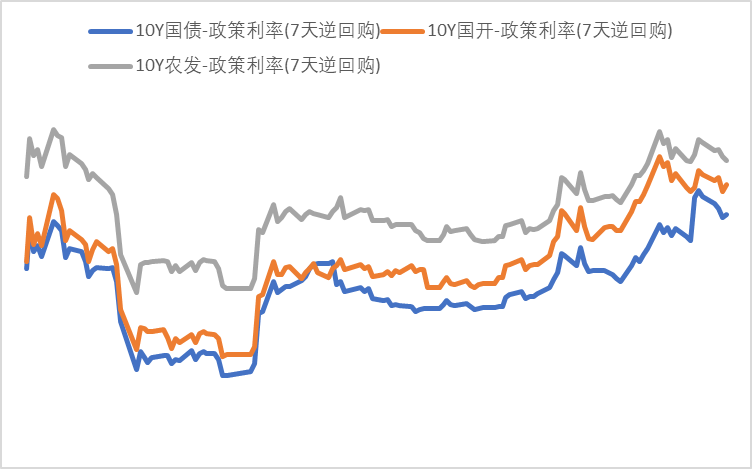

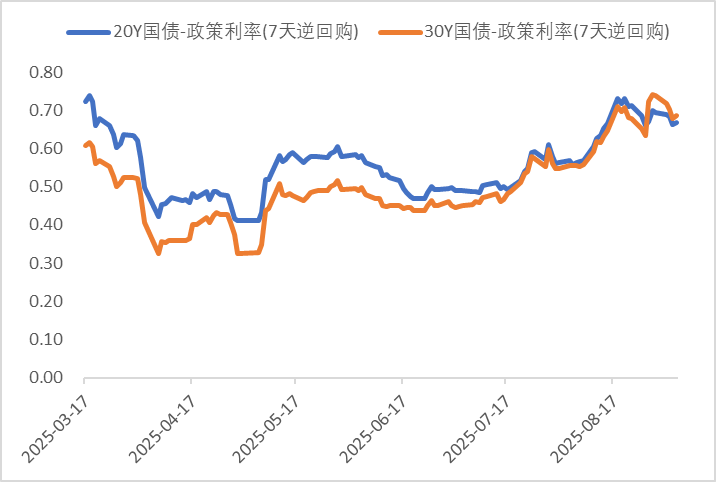

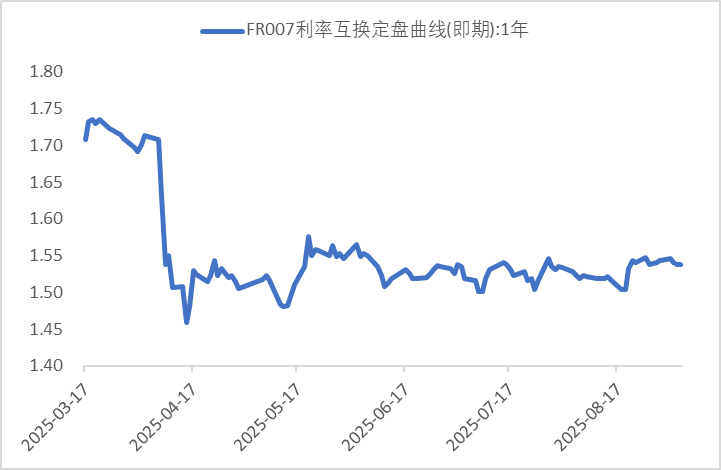

利率方面

数据来源:同花顺iFinD

截止日期:2025年9月5日

信用方面

高收益债数据:

周四(9月4日),信用债高收益成交总量102.63E,较周三上升9.96%;其中,城投债成交量76.21E,增加16.08%;山东成交量23.62E,较周三增长25.35%,此外,陕西、四川成交量较高,分别为13.55E及7.03E。地产债成交量3.67E,增加52.75%;其他产业债成交量22.75E,减少9.97%。

市场新闻跟踪:

转债方面

今日转债市场出现上涨,中证转债指数上涨2.17%,可转债等权指数上涨2.64%。今日转债市场成交额833.21亿元,成交额相比上个交易日小幅放量。A股今日集体大涨,截至收盘,上证指数涨1.24%,深证成指涨3.89%,创业板指涨6.55%,北证50涨5.15%。沪深京三市全天成交额23484亿元,较上日缩量2335亿元。全市场超4800只个股上涨。板块题材上,固态电池、光伏设备、CPO、能源金属、光刻机概念股涨幅居前;银行、食品饮料板块表现落后。

近期光伏行业涨幅较好。9月4日,工信部与市场监督管理总局联合发布《电子信息制造业2025-2026年稳增长行动方案》,提出依法治理光伏等领域低价竞争,运用反不正当竞争法等法律手段打击恶意倾销;引导地方科学布局光伏、锂电池产能,遏制盲目扩张和低水平重复建设;严格执行光伏制造行业规范,提升组件及锂电池质量、可靠性、效率和寿命;强化投资、金融、安全等政策协同,支持高效电池、智能制造等高质量技术创新;支持行业协会建立自律公约,协调市场秩序;同步健全产能、价格和市场风险监测预警系统,防范过度投资和恶性竞争,推动电子信息制造业稳健运行。根据硅业分会统计,截至9月3日多晶硅成交均价为4.80万元左右,与年内低点相比上涨30%。近期多家头部企业在业绩会中表示对反内卷的支持以及对价格回升的信心,尽管价格传导需要时间,但从近期招标情况看组件价格逐步趋于理性,有理由相信行业拐点正在加速到来。建议关注光伏行业转债标的。

— 推 荐 关 注 —