债市笔记 | 本周市场回顾

点击收听债市笔记语音版

宏观方面

本周债市明显调整,尤其长端收益率上行幅度较大,主要原因是市场通胀预期强、配置盘力量不足、交易盘负债端较弱。

本周重要事件:

1.央行发布2025年11月中央银行各项工具流动性投放情况。11月公开市场国债买卖操作净投放500亿元人民币。

2.金融时报发文《收短放长,央行“组合拳”呵护流动性》

3.潘功胜在人民日报发表署名文章《构建科学稳健的货币政策体系和覆盖全面的宏观审慎管理体系》

4.金融监管总局调整保险公司相关业务风险因子

12月2日,央行发布2025年11月中央银行各项工具流动性投放情况。数据显示,11月,中期借贷便利净投放1000亿元,抵押补充贷款净投放254亿元,其他结构性货币政策工具净投放1150亿元;公开市场业务方面,7天期逆回购净投放-5562亿元,其他期限逆回购净投放5000亿元,公开市场买卖净投放500亿元,中央国库现金管理净投放800亿元。综合各项数据,11月全月买断式逆回购、MLF以及国债净买入操作累计实现6500亿元的中长期流动性净投放。

金融时报发文《收短放长,央行“组合拳”呵护流动性》。其中提到,近期央行持续通过MLF和买断式逆回购向市场较大规模注入中期流动性,同时7天期逆回购开展资金净回笼,也在一定程度上体现了“收短放长”策略,有助于调控资金面处于充裕状态,同时防范资金空转,提高资金使用效率。

潘功胜在人民日报发表署名文章《构建科学稳健的货币政策体系和覆盖全面的宏观审慎管理体系》,其中提到,逐步构建短中长期搭配、有中国特色的基础货币投放机制,保持银行体系流动性充裕,充分满足实体经济有效融资需求。

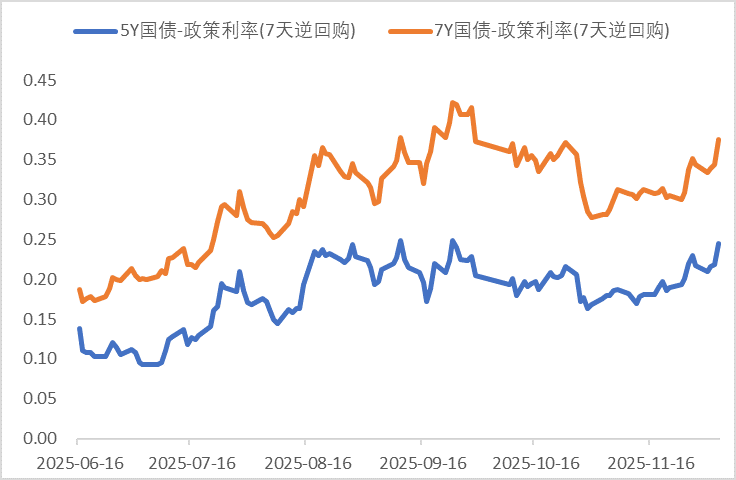

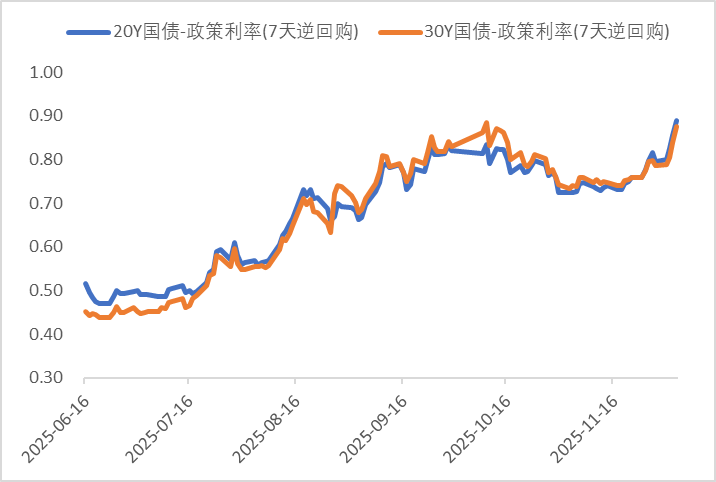

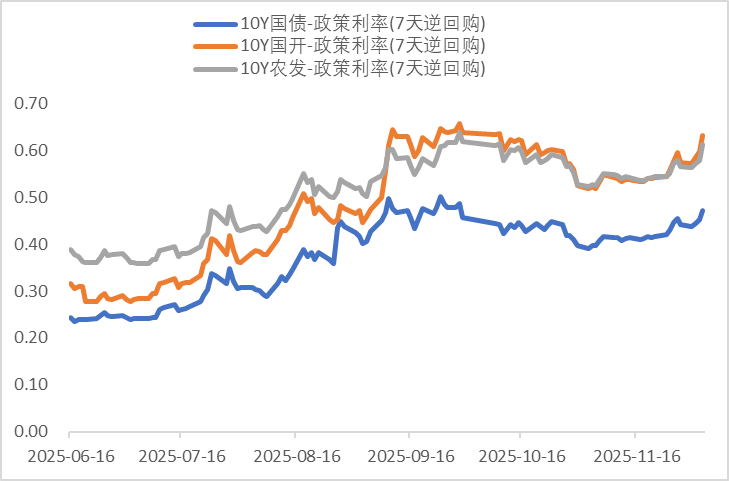

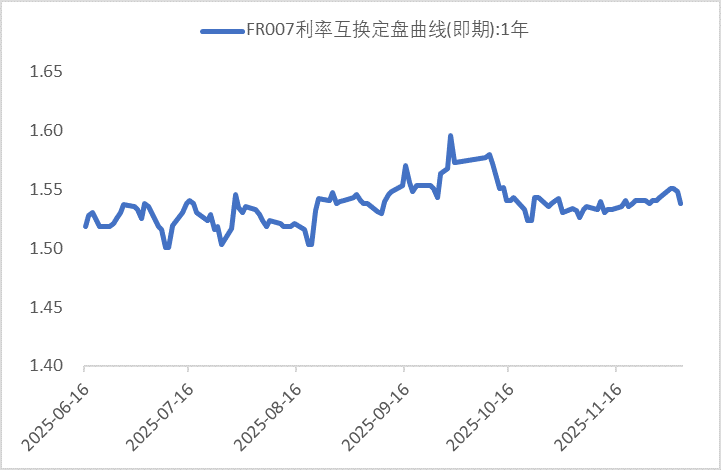

利率方面

数据来源:同花顺iFinD

截止日期:2025年12月5日

信用方面

高收益债数据:

周四(12月4日),信用债高收益成交总量85.48亿,较周三下滑6.94%;其中,城投债成交量53.84亿,增加10.67%;地产债成交量9.61亿,减少0.02%;其他产业债成交量22.03亿,减少34.42%。

市场新闻跟踪:

转债方面

今日转债市场出现上涨,中证转债指数上涨0.94%,可转债等权指数上涨1.14%。今日转债市场成交额532.36亿元,成交额相比上个交易日小幅缩量。A股三大指数今日探底回升,截至收盘,上证指数涨0.7%,深证成指涨1.08%,创业板指涨1.36%,北证50涨1.52%。沪深京三市全天成交额17390亿元,较上日放量1773亿元。全市场超4300只个股上涨。板块题材上,保险、互联网金融等非银金融板块午后异动拉升,有色金属、可控核聚变、福建自贸区、商业航天板块涨幅居前;银行板块跌幅居前。

今日有色金属板块走强,主要受宏观流动性预期改善与基本面结构性紧张双重驱动。美联储12月降息概率升至九成以上,美元指数持续走弱,推动以美元计价的大宗商品吸引力提升,贵金属与工业金属同步受益于宽松预期。白银因全球交易所库存降至近十年低位、伦敦市场可流通现货锐减,叠加美国贸易政策不确定性引发跨境避险运输潮,导致现货挤兑与借贷成本飙升,成为价格强势核心引擎。铜价则受益于全球矿端供应扰动加剧,智利与印尼主要矿山生产受限,LME注销仓单持续攀升、注册仓单降至阶段性低位,市场对结构性短缺担忧升温。国内电解铝库存维持同期历史低位,铝棒库存亦处偏低水平,叠加年末下游线缆及新能源领域刚需备货支撑,消费韧性显现。同时,全球光伏装机容量连续五年增速超30%,新能源汽车产销持续扩张,带动铜、锂、镍等关键金属工业需求稳步增长,行业景气周期得到进一步确认。建议关注有色板块转债标的。

— 推 荐 关 注 —