债市笔记 | 本周市场回顾

点击收听债市笔记语音版

宏观方面

本周债市先强后弱,外部环境上美伊局势较为拉扯,边际无增量信息;内部权益市场冲高回落;央行流动性宽松,支持长期国债发行,债市修复情绪旺盛,超长端活跃券260002收益率于周中短暂触及2.20%的低位。

本周重要事件:

1.4月LPR保持不变

2.伊朗拒谈,美国延长停火期限

3.本周资金面延续宽松

4月20日,1年期LPR为3.00%,5年期以上LPR为3.50%,均与前值一致,符合市场预期。

当地时间4月21日晚至22日凌晨,正值美伊为期两周的临时停火协议到期前夕,中东局势再现剧烈波动。伊朗方面正式拒绝出席原定22日在巴基斯坦伊斯兰堡举行的第二轮直接谈判,美国则紧急宣布应巴基斯坦请求延长停火,但维持对伊海上封锁,双方在军事威慑与外交试探间展开极限拉扯,霍尔木兹海峡通航权与制裁解除等核心分歧仍无化解迹象,地区紧张态势持续高企。

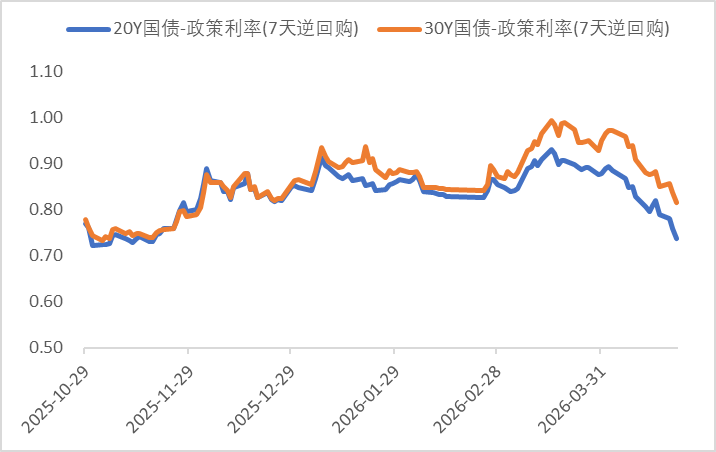

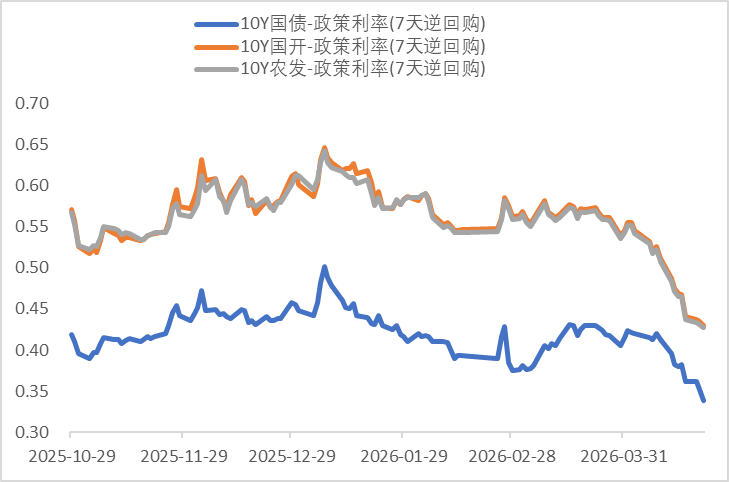

4月,银行间市场流动性处于超充裕状态,隔夜质押式回购利率(DR001)长期在1.22%附近徘徊,7天期回购利率(DR007)稳定在1.32%-1.37%区间,均显著低于央行1.40%的7天逆回购政策利率。利率方面

数据来源:同花顺iFinD

截止日期:2026年4月24日

信用方面

高收益债数据:

周四(4月23日),信用债高收益成交总量50.88亿,较周三下滑8.89%;其中,城投债成交量25.82亿,减少22.36%;贵州成交量4.94亿,较周三降低33.55%,此外,山东、云南成交量较高,分别为4.65亿及4.07亿。 地产债成交量5.08亿,增加9.04%;其他产业债成交量19.98亿,增加11.42%。

重要主体新闻跟踪:

转债方面

今日转债市场出现调整,中证转债指数下跌0.35%,可转债等权指数下跌0.43%。今日转债市场成交额797.25亿元,成交额相比上个交易日小幅放量。上证指数收跌0.33%,创业板指跌1.41%。6G、商业航天、太空光伏、CPO、算电协同、短剧游戏、深海科技概念股跌幅靠前;锂电池、化工、工业气体、半导体、芯片、能源金属题材走强。

— 推 荐 关 注 —