债市笔记 | 本周市场回顾

日期:2026-04-07

点击收听债市笔记语音版

宏观方面

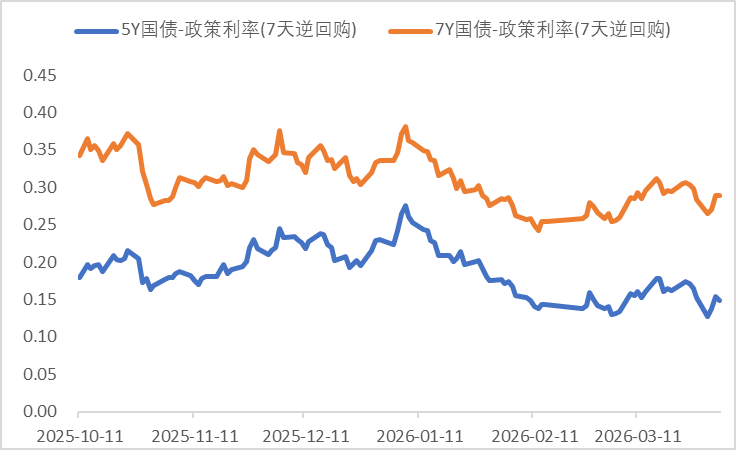

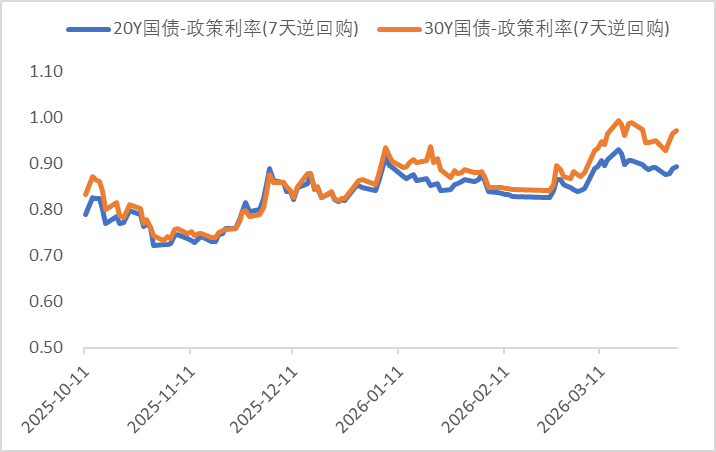

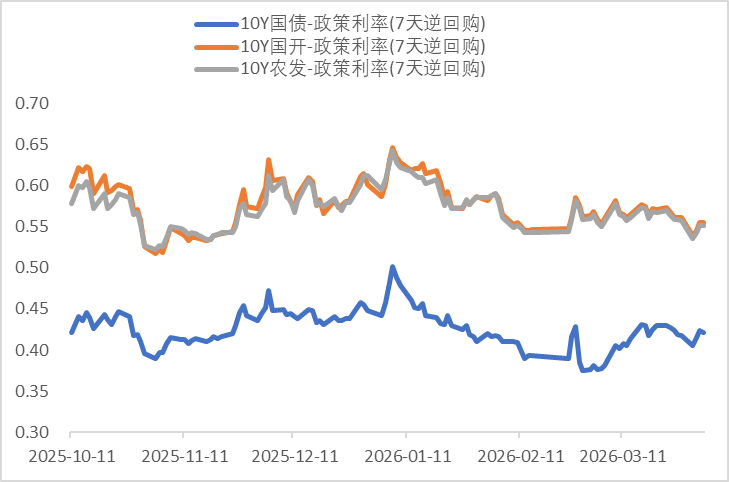

利率方面

数据来源:同花顺iFinD

截止日期:2026年4月3日

信用方面

高收益债数据:

市场新闻跟踪:

转债方面

— 推 荐 关 注 —

上一篇:债市笔记 | 本周市场回顾

下一篇:债市笔记 | 本周市场回顾

分享到: