大类资产周报 | 重要会议与经贸谈判积极信息助力风险偏好修复,风险资产大幅反弹

大类资产周报-2025.10.26

1. 股票市场行情

本周权益市场整体呈现明显上涨走势,主要宽基指数均录得较大涨幅。具体来看,沪深两市分别上涨2.88%和4.73%,沪深300上涨3.24%,中证500上涨3.46%,创业板指上涨8.05%,科创50上涨7.27%。成交量来看,本周两市日均成交1.78万亿元,环比上周明显缩量0.39万亿元,显示本周投资者整体交投热情有所下降。

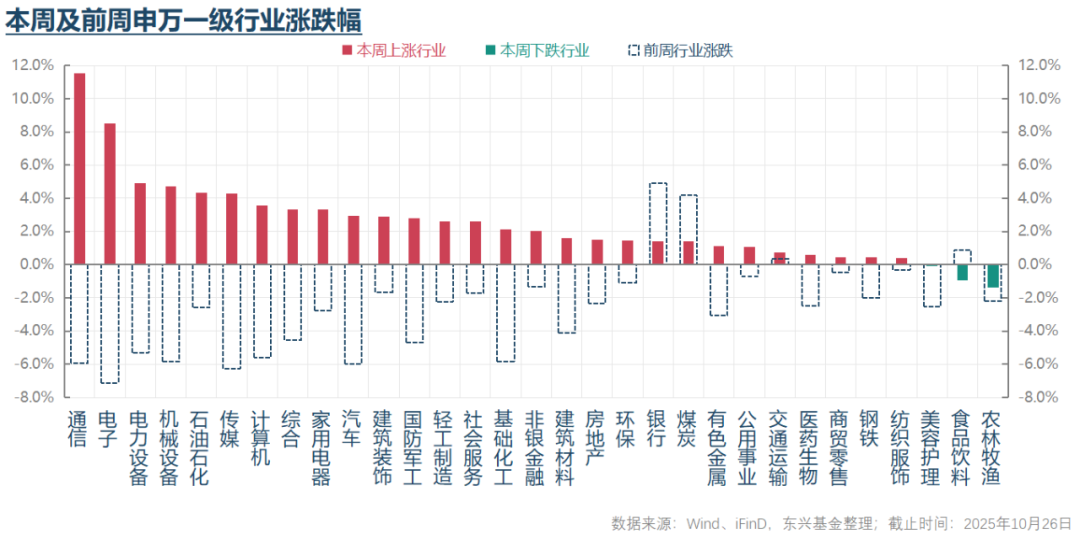

行业结构来看,本周领涨行业包括硬件设备、半导体、工业与综合、石油石化和电气设备,涨幅落后的行业包括食品饮料、家庭用品、纺织服装、企业服务和医药生物。整体看,本周行情呈现明显偏向科技成长类标的特征。

2. 债券市场行情

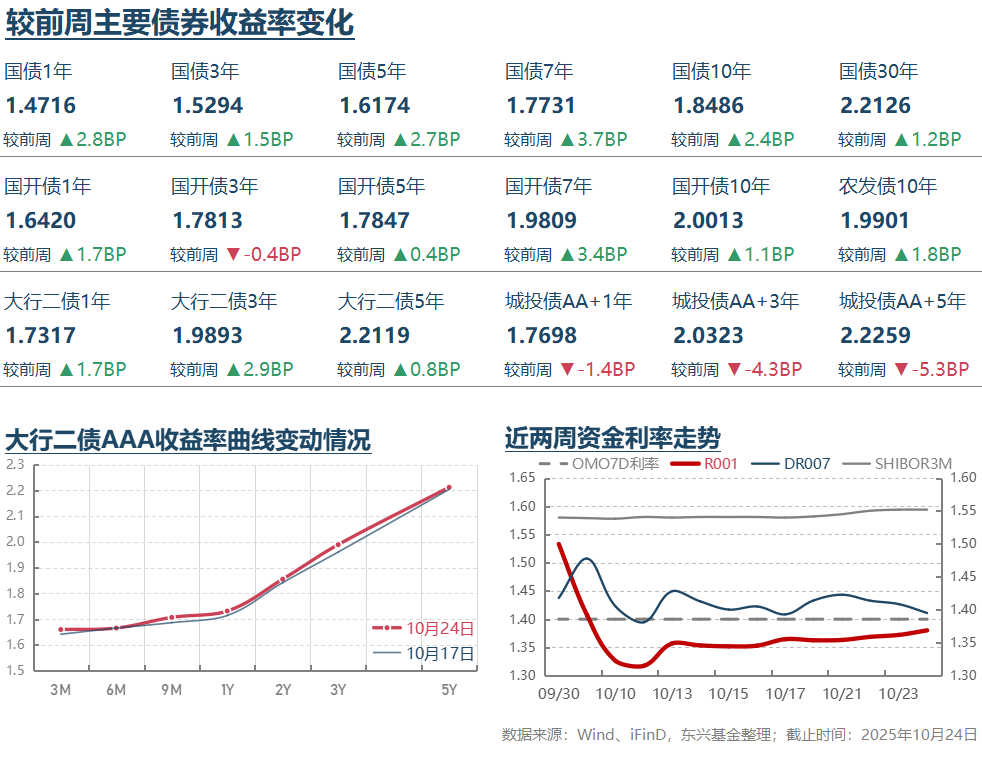

短端流动性来看,本周DR007加权平均利率始终稳定在1.40%~1.45%区间,显示短端流动性延续稳定状态。现券利率方面,与股票市场大幅上涨相对应,本周债券资产出现明显下跌。TL、T、TF和TS周跌幅分别达到0.74%、0.27%、0.16%和0.04%。信用债表现更具韧性,可转债平均纯债价值本周小幅上涨0.11%至104.97元。

可转债平均转股价值受益于股市大幅上涨则上涨2.66%至114.38元。受益于股债价值双双上涨,本周可转债也出现明显上涨,平均价格上涨2.11%至147.14元,中证转债指数也上涨1.47%至481.2,转股溢价率和纯债溢价率则一跌一涨。

3.其他重要消息

* 本周对市场走势产生较大影响的消息是中共中央四中全会会议精神。10月23日收盘后公布的会议通稿指出,坚持党的全面领导,坚持人民至上,坚持高质量发展,全面深化改革,有效市场和有为政府相结合,坚持统筹发展与安全是“十五五”期间经济社会发展必须遵循的总体原则。会议提出“十五五”期间科技自立自强水平大幅提高,到2035年人均国内生产总值达到中等发达国家水平。通稿对建设现代化产业体系,巩固壮大实体经济根基、高水平科技、国内大市场、高水平对外开放、保障和改善民生、经济社会发展绿色转型等方面均提出了具体要求。关于当前形势和任务,会议强调要“坚决实现全年经济社会发展目标,要继续精准落实党中央决策部署,着力稳就业、稳企业、稳市场、稳预期,稳住经济基本盘,巩固拓展经济回升向好势头,宏观政策要持续发力、适时加力”。10月24日上午,官方举行了会议精神解读专题新闻发布会。从会上传递的增量信息看,全会最重要的成果就是通过了“十五五”规划有关《建议》。《建议》明确把“建设现代化产业体系,巩固壮大实体经济根基”摆在战略任务的第一条,充分体现了《建议》对产业现代化和实体经济的高度重视。《建议》提出打造新兴支柱产业,加快新能源、新材料、航空航天、低空经济等战略性新兴产业集群发展。规划提出前瞻性布局未来产业,推动量子科技、生物制造、氢能与核聚变、脑机接口、具身智能、六代通信等成为新的经济增长点。这充分说明《建议》对科技创新、新兴产业发展带动经济高质量发展的重视。《建议》提出强大的国内市场是中国式现代化的战略依托,将通过综合整治“内卷式”竞争等举措更加有力有效地破除各种市场障碍,充分释放我国超大规模市场红利,坚决遏制低价恶性竞争、企业账款严重拖欠等行为。《建议》部署实施一批国家重大科技任务,持续加强人工智能顶层设计和体系化部署,聚力开发新的模型算法、高端算力芯片,深入实施“人工智能+”行动,推动人工智能与科技创新、产业发展、消费提质、民生保障等深度融合。《建议》提出将全面深化科技体制改革,加强政策统筹,促进科技与财税、金融、产业、教育、人才高效协同。关于对外开放,《建议》从四个方面做出了重要部署,既看GDP,也看GNI,既重视中国经济,也重视中国人经济,将大力提振消费,打造“购在中国”品牌。《建议》立足推动人的全面发展、全体人民共同富裕迈出坚定步伐,对卫生健康、人口工作作出了进一步谋划和部署,提出建设生育友好型社会,推动实现老有所养、老有所为。总体看,四中全会会议精神与前期党的二十大等重大会议精神仍有很好的延续性,突出了高度重视实体经济、科技创新、现代化产业体系、建设强大国内市场与提振内需、高水平双向开放和加强民生投入等重点工作的导向。我们认为会议精神具有较鲜明的创新、改革、开放和增长导向,是符合当前中国经济社会发展实际情况的务实方案。相关精神如能得到较好的落地实践,将有望推动规划提出的经济社会发展目标顺利实现。会议精神也对当前的形势和主要任务做出了明确的工作部署,强调宏观政策要继续发力,适时加力,坚决实现全年经济社会发展目标。我们认为这对于改善投资者对国内短期经济预期偏有利。

* 10月20日,统计局公布了三季度主要经济增长数据。结果显示三季度国内GDP同比增长4.8%,环比增长1.1%,基本符合预期。结构来看,9月份规上工业增加值同比增长6.5%,好于预期。结构上,汽车制造业增加值同比增长16%,铁路船舶航空航天和其他运输设备制造业增长10.3%,计算机通信和其他电子设备制造业增长11.3%。前9个月固定资产投资完成额37.15万亿元,同比下降0.5%,低于上月增长0.5%的前值。结构上,制造业投资同比增长4%,增速环比上月下降1.1个百分点,大口径基建投资同比增长3.3%,增速环比上月下降2.1个百分点,地产投资同比下降13.9%,降幅较上月进一步扩大1个百分点。整体看,9月份主要领域投资增速均有所放缓,其中地产投资降幅扩大,制造业和基建投资增速也有所放缓,前者应当跟需求不振和“反内卷”政策调控有关,而后者既与地方政府财政承压、今年财政开支靠前发力有关,也与优质项目缺乏有关。同期公布的房价数据显示,9月份一线城市新房平均售价环比下降0.3%,降幅较上月扩大0.2个百分点,二线城市新房平均售价环比下降0.4%,降幅较上月扩大0.1个百分点。据此来看,地产行业仍没有触底,未来地产价格、销售、投资的下行压力传导链条还可能会进一步发展。9月份社会消费品零售总额4.2万亿元,同比增长3.0%,扣除汽车之外的销售额同比增长3.2%,增速均较上月有所放缓。另外,9月份餐饮收入同比增长0.9%,较上月2.1%的增速明显回落,也逆转了8月份短暂回暖趋势。总体看,三季度及9月份相关增长数据基本符合预期,投资、消费增速仍在不断走低,其中地产的拖累仍在不断加大,出口可能是为数不多的亮点。往后看,考虑到出口面临的扰动加大,而去年四季度在大规模政策调整带动下经济增长基数较高,虽然有前三季度奠定的较好基础,但要顺利完成全年的增长预算目标,以及为明年的增长奠定更好基础,四季度各方面仍需要付出更多的努力。围绕如何改善信心、提振内需,宏观政策继续有所作为仍有较强的必要性,包括中长期的改革和短期的逆周期稳增长政策。

* 10月21日媒体报道,国开行、农发行披露当前两家政策性银行共投放新型政策性金融工具约2900亿元,投放进度已接近70%。具体资金投向更倾斜于经济大省、民间投资、新型基建等方面。据此来看,为了应对四季度明显加大的经济放缓压力,推动新型政策性金融工具加快投放可能是管理层当前重视的政策措施之一。上述事实整体上对稳定四季度经济增速有重要积极意义,但实际力度和效果可能还要结合未来的数据密切观察。

4.总结及未来展望

本周大类资产运行总体呈现股强、债弱、贵金属价格下跌特征。从宏观面驱动因素看,四中全会偏积极的会议精神和中美经贸博弈偏有利的信号对投资者风险偏好起到了明显的提振作用。股票市场大涨,尤其是与全会科技创新导向会议精神较契合的大科技板块标的涨幅突出,债券则出现了明显的下跌。贵金属价格在经过10月份以来价格加速上涨并连创新高后,目前处于波动加大的高风险阶段,短期不确定性较高。

往后看,中美新一轮经贸谈判结果仍有待揭晓,但仍不排除出现反复和预期波动的可能。国内方面,四中全会精神总体偏积极,但现实的问题是短期国内宏观经济收缩压力待解,这仍需要各方面做出更多的努力。务实而有力度的增量稳增长政策不但关系四季度宏观经济表现,也直接关系到明年一季度宏观经济表现,我们认为相关政策加快出台的必要性和可能性均较高。不确定性在于政策的具体形式和力度。我们倾向于认为增量政策继续以财政政策为主、货币政策为辅的可能性大,而且货币政策继续侧重兼具调结构功能的结构性工具可能性大。

大类资产前景来看,股票市场短期仍可能出现反复,但中长期看底部抬升、波动上涨可能仍是大概率事件,投资者仍需充分重视股票市场的投资价值。具体方向来说,科技成长类标的无疑仍将是未来较长一段时期市场的主线。考虑到当前科技与其他板块较极致的估值分化,我们认为仍有必要适当关注红利低波、内需新消费领域的优质标的,以提升投资组合对可能的市场风格轮动和风险偏好反复的适应性。债券方面,我们仍持相对中性立场,建议投资者重点关注中短久期利率债和优质信用债。贵金属方面,我们仍然认为短期价格继续呈现续创新高之后的高波动态势的可能性大,但中长期的配置价值仍值得投资者高度重视。可转债方面,目前最大的问题可能仍在于整体市场规模不断萎缩、可选标的减少和部分个券估值偏高,相较正股性价比受限。我们总体建议投资者重点关注自下而上正股筛选和部分红利低波类转债的长期配置价值。

— 推 荐 关 注 —