大类资产周报 | 政策空窗期叠加美股波动加剧,国内股市经历大幅调整

大类资产周报-2025.11.23

1. 股票市场行情

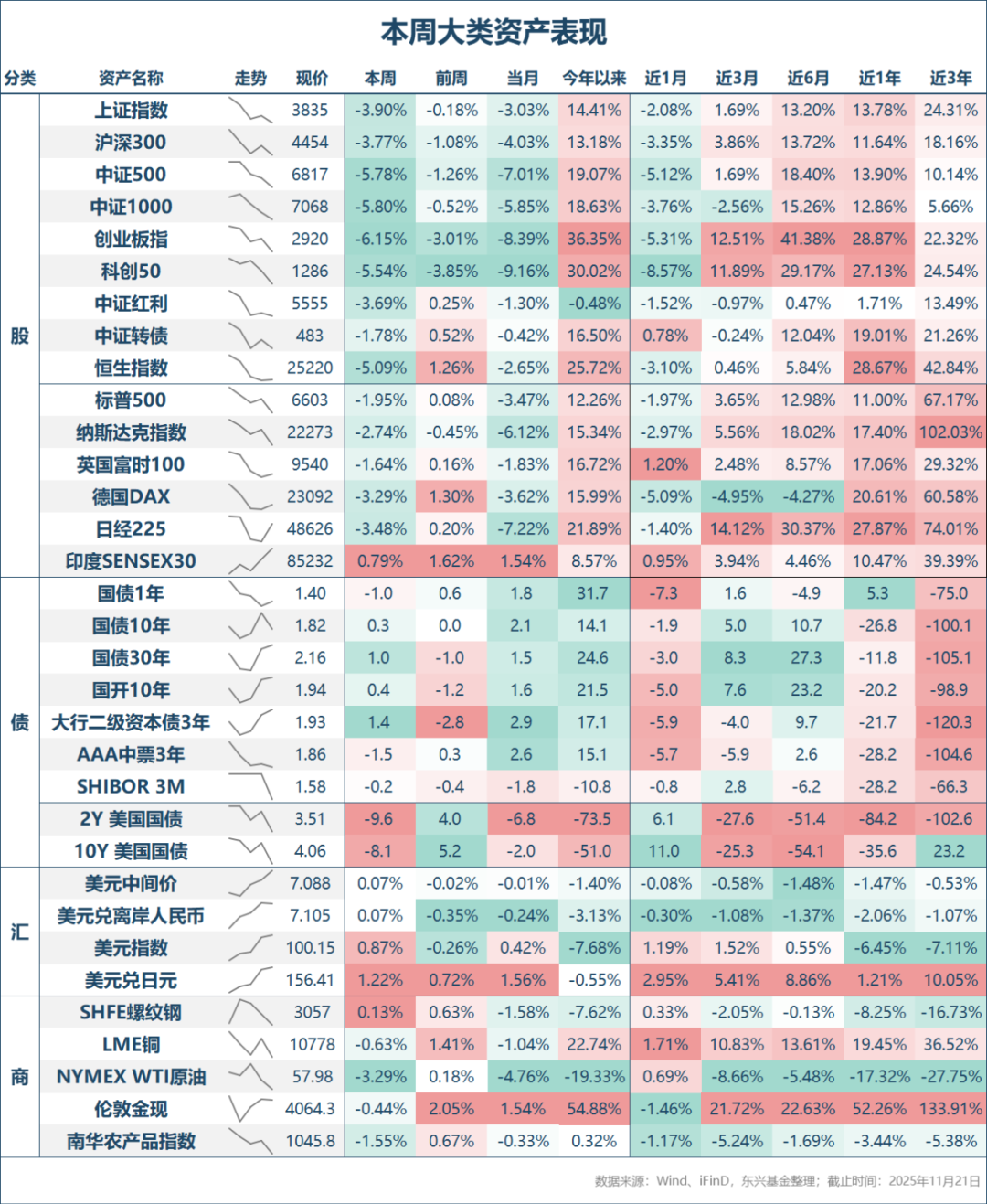

本周股票市场整体呈现显著调整态势,主要宽基指数普遍大幅下跌。沪深指数分别下跌3.90%和5.13%,沪深300指数下跌3.77%,中证500指数下跌5.78%,创业板指下跌6.15%,科创50指数下跌5.54%。两市日均成交量为1.85万亿元,较上周下降0.17万亿元,显示随着指数大幅回调,市场整体交投情绪明显降温。不过,在周五市场加速下跌过程中,成交量有所放大。

从行业结构看,工业与综合、电气设备、日常消费、化工及可选消费等行业领跌,而电信服务、银行、媒体娱乐、国防军工与食品饮料等行业相对抗跌。本周红利低波类标的相对收益显著,而前期受新能源行业涨价预期推动上涨的板块成为下跌主力,直接触发因素与碳酸锂等期货价格大幅波动有关。整体来看,市场风险偏好继续明显下降。

2. 债券市场行情

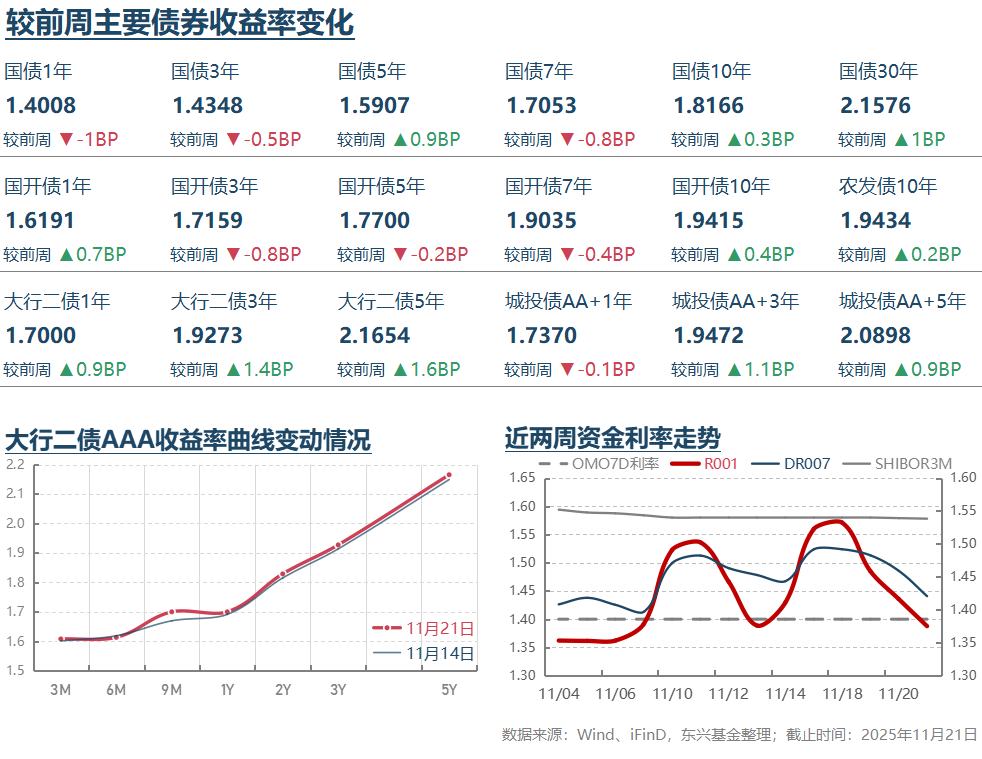

流动性及利率方面,本周流动性呈现先紧后松态势,周三前DR007维持在1.50%以上,周四后明显缓解,回落至1.45%左右的正常水平。现券利率方面,各主要期限品种走势分化,超长债表现偏弱,10年及以内品种延续窄幅震荡。TL、T、TF与TS周涨跌幅分别为-0.51%、+0.01%、-0.02%、+0.01%,利率曲线呈现“熊陡”形态。信用债整体小幅走强。

可转债平均纯债价值本周微涨0.03%至105.29元,再创新高。受股市大幅下跌拖累,可转债平均转股价值下跌6.76%至108.25元,导致可转债平均价格下跌2.00%至146.22元,中证转债指数下跌1.78%至482.94点,平均转股溢价率与纯债溢价率则一升一降。

3.其他重要消息

* 11月17日收盘后,财政部公布了10月份财政收支数据。广义财政收入同比下降0.7%,主要拖累来自基金收入当月同比下滑18.3%。财政收入同比增速小幅回升至3.0%,与下半年以来税务部门加强对互联网电商、居民海外投资等领域税收征管直接相关。10月份广义财政支出同比下降18.8%,财政支出与基金支出均有明显下滑,后者降幅尤为显著。广义财政支出增速放缓与前期10月份基建支出增速下滑相互印证,显示财政支出节奏放缓是投资增速下滑的关键因素,可能对M1增速等企业流动性指标产生连带影响。当前投资增速全面下滑对经济的拖累值得关注。为维持四季度及明年一季度经济增长,管理层有必要充分利用地方政府债新增额度、增量政策性金融工具额度乃至提前使用明年额度等资源,加快政府债券发行和实物工作量落地。

* 11月20日上午全国银行间同业拆借中心公布的最新LPR报价显示,1年期和5年期以上LPR分别维持在3.0%和3.5%不变。LPR再度持平,可能表明在重要会议对宏观政策定调前,货币政策进行重大调整的可能性较小。同日,彭博社报道称,包括住建部在内的政策制定者正考虑推出新的房地产刺激方案,如首次在全国范围内向新购房者提供抵押贷款补贴。其他讨论中的措施还包括提高抵押贷款借款人的所得税退税额以及降低房屋交易成本。鉴于当前地产行业形势严峻,管理层采取进一步行动的必要性和可能性均较高,不确定的是政策力度和出台时机。结合前几轮政策放松后的行业走势看,若缺乏足够力度的政策支持和经济形势的明显改善,扭转地产行业下行趋势的难度可能较大。

* 当地时间11月19日,美联储公布了10月份议息会议纪要。纪要显示,委员们对12月是否降息存在“强烈分歧”,越来越多的官员认为通胀下降进程陷入停滞,对继续宽松持谨慎态度。委员们分歧的根本原因可能在于美国经济当前的分化格局:AI领域需求强劲带动高景气,而传统经济部门在高利率环境下承压。展望未来,美联储政策路径可能受到通胀韧性和就业市场压力的双重影响,甚至可能受到行政权力的干扰。综合来看,2026年美联储政策趋势仍将是逐步降息,但节奏存在一定不确定性。

* 重点公司方面,英伟达于当地时间11月19日公布当季业绩并举行投资者交流。公司当季实现创纪录的收入570亿美元,环比增长22%,同比增长62%;净利润319亿美元,环比增长21%,同比增长65%。尽管业绩创下新高并上调未来指引,但股价并未继续上涨,市场对其财务报表质量及业绩可持续性的质疑增多。这可能因为当前股价和估值水平已充分反映利好因素。本周美股波动加剧并明显下跌,美国宏观经济的分化格局、传统经济部门在限制性利率环境下的压力、股市整体估值偏高以及通胀韧性下美联储对进一步降息的矛盾态度,可能是当前美国风险资产波动加大的主要原因。

* 本周,谷歌公司发布了基于Gemini 3 Pro多模态架构的AI图像生成工具Nano Banana Pro。从初步使用效果看,输出结果已达专业水准,模型图像生成能力再度显著进步。这表明AI技术能力仍在快速提升,其对AI应用端发展空间的积极影响仍值得投资者充分重视。

4.总结及未来展望

从本周大类资产表现看,股票市场出现明显调整,尤其周五跌幅较大,上证综指再度逼近3800点整数关口。与风险资产明显调整相对应的是,避险资产并未表现出明显强势。债券总体呈现窄幅震荡,超长端甚至出现明显调整。贵金属价格受避险情绪升温影响震荡偏弱,但黄金价格仍展现较好韧性。股票市场继续明显调整,可能是内外部因素共同作用的结果。内部因素包括宏观经济承压、政策“空窗期”以及岁末年初机构资金风险偏好普遍不高;外部因素则是本周美股大幅调整对国内市场的溢出效应。债券市场方面,本周可能主要对央行降息持审慎态度进行了定价。

展望未来,短期为稳定四季度经济增速、确保全年增长目标实现,预计管理层将主要推动存量额度内投资项目加快落地。更长期看,更大规模政策可能需等待12月中央经济工作会议定调。预计会议将再度聚焦稳增长,宏观政策继续发力的可能性较高,具体可能包括提高财政赤字、货币政策放松、地产行业扶持及“反内卷”等方面。货币政策进一步降息仍有较高必要性和可能性。在经济周期和政策对冲综合影响下,明年宏观经济可能继续呈现总量增速渐进修复和结构分化特征,新兴领域增长韧性较好,传统内需部门渐进修复,尤其与地产关联度不高的行业仍有较多结构性增长机会。

从权益市场前景看,预计短期内偏弱震荡格局可能延续。经历周五下跌后,上证综指已逼近3800点关口,调整风险或已得到较大程度释放。长期来看,基于对国内宏观经济趋势的判断,结合权益市场相对友好的政策及低利率环境,对其中长期前景仍持审慎乐观预期。结构上,短期风险偏好下降环境下,红利低波和内需价值类标的可能相对表现更好;长期看,鉴于高景气基本面和有利流动性环境延续,仍需高度重视新兴领域的科技成长类标的。

从债券市场角度看,受短期风险偏好承压影响,预计债券呈现震荡偏强运行的概率较大。长期来看,总量经济下行压力仍大,货币政策有进一步放松的必要性和可能性,低利率环境有必要在较长时间内维持,这对债券资产构成重要支撑。另一方面,政策利率下行周期可能已处于偏后期阶段,政策利率绝对水平偏低,进一步下调空间受限,加上“反内卷”政策持续加力影响中长期通胀预期改善,这些因素将限制国内利率进一步下行空间,尤其是长久期品种。综合而言,预计2026年债券利率可能呈现窄幅震荡走势,中短久期品种确定性相对更高。

— 推 荐 关 注 —