东小兴周报 | 制造业PMI小幅回升,市场向上突破动能相对有限

点击收听东小兴周报语音版

上周A股市场整体呈现“震荡整固”的态势,结构性特征突出,资金调仓节奏加快,整体围绕年末政策预期与产业趋势展开博弈。消息面上,随着多位美联储官员连续释放“鸽派”预期,美联储12月降息概率大幅提升,现货黄金价格持续拉升,白银价格迎来大幅攀升,内外盘白银价格纷纷刷新历史新高。受相关消息提振,贵金属板块表现活跃。具体来看,上证指数、深证成指、沪深300、创业板指、科创50指数一周涨幅分别为+0.37%、+1.26%、+1.28%、+1.86%、-0.08%,两市周度成交额8.41万亿元,日均成交1.68万亿元。本周申万一级31个行业中,有色金属、通信、国防军工表现较好,而传媒、房地产、美容护理表现相对较弱。

国家统计局公布的数据显示,11月制造业采购经理指数(制造业PMI)录得49.2%,较上月上升0.2个百分点;非制造业商务活动指数(非制造业PMI)录得49.5%,较上月下降0.6个百分点;综合PMI产出指数为49.7%,较上月下降0.3个百分点。

供需两端有所改善,制造业PMI小幅回升。11月制造业PMI为49.2%,较上月上升0.2个百分点。生产指数和新订单指数分别为50.0%和49.2%,比上月上升0.3个和0.4个百分点,其中生产指数升至临界点,制造业供需两端均有改善。分行业来看,制造业中的装备制造业、高技术制造业和消费品制造业生产指数都保持在扩张区间,基础原材料行业生产指数较上月有所上升,显示新动能和消费品生产活动保持稳中有增,基础原材料生产活动趋稳恢复,制造业生产呈现协同稳定运行格局。大型企业PMI为49.3%,比上月下降0.6个百分点;中型企业PMI为48.9%,比上月上升0.2个百分点;小型企业PMI为49.1%,比上月上升2.0个百分点,为近6个月高点,景气水平显著回升。

价格方面,原材料价格加快上升,产成品价格降势收窄。11月供需两端协同趋稳强化了对市场价格的支撑。制造业原材料价格加快上升,购进价格指数为53.6%,较上月上升1.1个百分点,制造业四大行业的购进价格指数均较上月有所上升,且都运行在扩张区间。受原材料价格上升和市场需求端趋稳带动,制造业产成品价格降势也有所收窄,出厂价格指数为48.2%,较上月上升0.7个百分点。短期看,原材料价格或将继续保持温和上涨态势,主要受季节性需求因素支撑,但总需求仍处恢复阶段,原材料价格持续大幅上行的可能性不大。企业盈利的关键之一在于出厂价格能否延续修复趋势并重返扩张区间。未来仍需继续扩大有效需求,通过终端需求提升来增强企业定价能力,缓解进销价格倒挂。

非制造业PMI有所回落。11月非制造业PMI为49.5%,较上月下降0.6个百分点,建筑业与服务业走势分化。其中,建筑业商务活动指数为49.6%,较上月上升0.5个百分点;服务业商务活动指数为49.5%,较上月回落0.7个百分点。11月受假期效应消退等因素影响,居民购物、住宿餐饮、交通运输、旅游及文体娱乐相关行业在十一假期高基数影响下均有不同程度回落,相关行业的商务活动指数较上月均有不同程度下降。11月建筑业活动有所恢复,基建相关活动保持增长。分行业看,房屋建筑业商务活动指数虽仍在50%以下,但较上月明显上升;土木工程建筑业商务活动指数虽较上月下降,但仍在52%以上,意味着房屋建筑活动有所恢复,土木工程建筑活动保持增长。随着年末稳增长相关政策效能加速释放,内需动力将继续强化,预计非制造业经营活动将稳健运行。

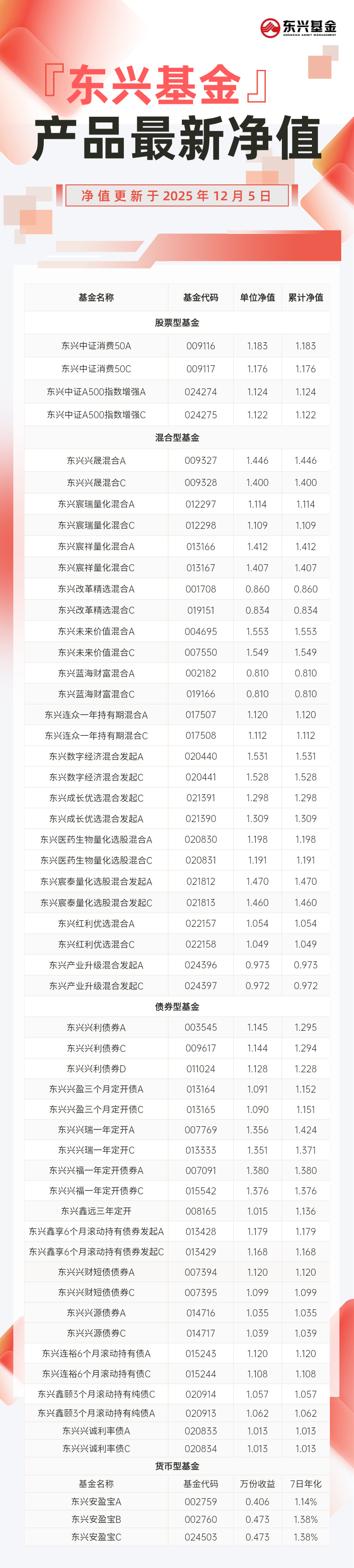

— 推 荐 关 注 —